搶在過年之前,國家醫(yī)保局給全國人民送去了一份年禮。臘月二十八(2月8日),第四批全國藥品集中采購中選結(jié)果在上海陽光醫(yī)藥采購網(wǎng)正式公布:共有152家企業(yè)的215個品種進行了報價,最終118家企業(yè)的158個品種中選,價格平均降幅52%,最高降幅96%。結(jié)果一出,藥企幾家歡樂幾家愁,各懷思緒度過了牛年春節(jié)。

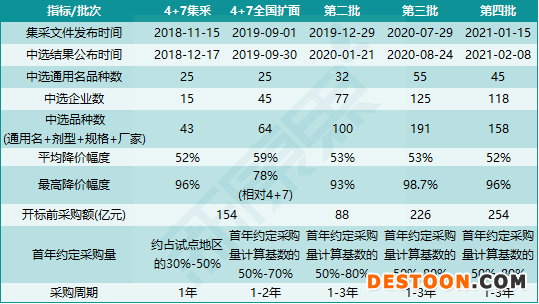

迄今為止,國家醫(yī)保局成立后共開展了四批(五輪)國家組織藥品集中采購(簡稱“國采”,便于和“省級集采”區(qū)分),其中4+7集采和4+7全國擴面的標的為相同的25個通用名品種,被視為第一批國采的第一輪和第二輪。前四批(五輪)國采納入了在公立醫(yī)療機構中銷售額較高的157個通用名品種,以開標前價格和中標后約定采購量計算,年采購額超過722億元。

圖表1. 前四批(五輪)國家組織藥品集中采購的概況(2021.2)

來源:公開信息,中康產(chǎn)業(yè)資本研究中心

2021年1月28日,國務院辦公廳印發(fā)《關于推動藥品集中帶量采購工作常態(tài)化制度化開展的意見》(國辦發(fā)〔2021〕2號)。文件指出:(1)凡是用量大、采購額高的品種都將進行帶量采購;(2)國采每年兩批,對大品種的集采將于2022年完成。隨后的政策例行吹風會透露,前三批國采共節(jié)約1000多億元,省級集采每年節(jié)約240億元。此外,生物類似藥和中成藥也將納入集采。

國采已經(jīng)按下了加速鍵,專利過期原研藥及其仿制藥高定價、高毛利的“黃金時代”行將終結(jié)。按照國家醫(yī)保局的計劃,大品種的國采發(fā)端于2018年底并且將終結(jié)于2022年,那么2021年初恰好賽程過半。面對“中場戰(zhàn)事”,國內(nèi)以仿制藥業(yè)務為主的企業(yè)又將何去何從呢?

適時止損

國采的本質(zhì)是用行政手段加速專利過期原研藥和仿制藥合理市場價格的形成,使其回歸合理的利潤水平。這兩類藥不再具有專利保護下的溢價,在美歐等成熟醫(yī)藥市場上只能獲取較少的利潤,而這對生產(chǎn)成本的控制提出了較高的要求。國采的門票是通過仿制藥質(zhì)量與療效一致性評價,“以價換量”的重要前提是保證質(zhì)量和供應。重重關卡之下,技術落后、規(guī)模零散、產(chǎn)能弱小的仿制藥企業(yè)難以為繼。

“道路千萬條,不行換一條”,某些仿制藥企業(yè)應當遵循這一條。國采的目的是通過提質(zhì)控費,推動醫(yī)藥產(chǎn)業(yè)供給側(cè)結(jié)構性改革,改變中國制藥業(yè)大而不強的局面。結(jié)構性改革的重要方面是提高產(chǎn)業(yè)集中度,摒棄“多小散亂差”。因此,在國采的重壓之下,某些規(guī)模較小的仿制藥企業(yè)順應政策方向,以合理的價格轉(zhuǎn)讓,適時止損不失為明智之舉。

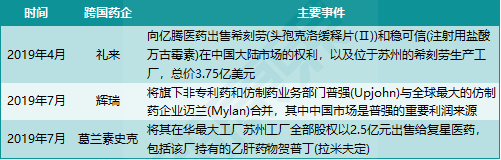

不僅部分國內(nèi)仿制藥企業(yè)要適時止損,某些大型跨國藥企對此更是身體力行。在國采開始之前,成熟醫(yī)藥市場的“專利懸崖”在中國并未顯現(xiàn),眾多在中國專利過期的原研藥價格畸高,儼然享有“超國民地位”。國采迫使這些專利過期原研藥回歸合理價格水平,極大壓縮了跨國藥企仿制藥業(yè)務的利潤空間。面對攤薄的蛋糕,一些跨國藥企果斷選擇剝離非專利藥和仿制藥業(yè)務。

圖表2. 部分在華跨國藥企剝離非專利藥和仿制藥業(yè)務(點擊圖片放大)

來源:公開信息,中康產(chǎn)業(yè)資本研究中心

創(chuàng)新轉(zhuǎn)型

國采在提質(zhì)控費的同時,與國家醫(yī)保藥品談判(“國談”)協(xié)同配合,將節(jié)省的醫(yī)?;鹩糜谥委焹r值高、臨床需求大的創(chuàng)新藥,實現(xiàn)“騰籠換鳥”。國采、國談及眾多創(chuàng)新藥扶持政策,推動了中國創(chuàng)新藥研發(fā)的繁榮發(fā)展。對于具有一定實力的仿制藥企業(yè),“創(chuàng)新轉(zhuǎn)型”是可行的選擇。然而,大多數(shù)仿制藥企業(yè)在中國仿制藥的“黃金時代”將大部分精力集中在營銷上,并未建立起充分的仿制藥研發(fā)能力,遑論難度不可同日而語的創(chuàng)新藥研發(fā)能力。在急于求成和迫切轉(zhuǎn)型的心理下,一些仿制藥企業(yè)過于倚重授權引進(license-in)模式。

創(chuàng)新藥的license-in模式雖然可以節(jié)省一些研發(fā)時間,使仿制藥企業(yè)快速切入創(chuàng)新藥賽道,但是存在著諸多隱患。首先,對于待引進項目的甄別,如市場前景、成功概率等,需要企業(yè)具有一定的自主研發(fā)能力;再者,對于引進項目的繼續(xù)開發(fā),更加需要自主研發(fā)能力;最后,創(chuàng)新藥的市場推廣模式與傳統(tǒng)仿制藥差異較大。研發(fā)能力、商業(yè)化能力的建立需要一定時間和過程,需要提早積極培育和布局。仿制藥企業(yè)開啟“買買買”模式的副作用是對創(chuàng)新藥項目的估值“泡沫化”起到了推波助瀾的效果。

其實,除了研發(fā)新分子實體創(chuàng)新藥(即國內(nèi)的1類創(chuàng)新藥),研發(fā)改良型新藥(即國內(nèi)2類化藥,F(xiàn)DA的505b2申報途徑)也是創(chuàng)新轉(zhuǎn)型的一個可行方向。改良型新藥是基于已知活性成分,通過手性拆分或結(jié)構微調(diào)、改變劑型、開發(fā)藥物組合療法及拓展新適應癥,獲得的藥品。改良型新藥的核心是相對已上市的參照藥物具有“明顯臨床優(yōu)勢”,而非早期的“三改”品種(改劑型、改規(guī)格、改鹽基)。目前,國內(nèi)改良型新藥開發(fā)主要集中在改劑型,主要為脂質(zhì)體、微球、滲透泵控釋等。當然,國內(nèi)除了少數(shù)自主研發(fā),也有仿制藥企業(yè)引進了一些改良型新藥項目。

仿制藥仍有可為

雖然國采對于普通仿制藥市場起到了撼天動地的巨大影響,但并不表示整個仿制藥行業(yè)就完全不行了。對于有志于仿制藥業(yè)務的企業(yè)來說,仍有可為。概括來說,未來仿制藥業(yè)務的發(fā)展方向包括:擴充仿制藥產(chǎn)品線、開發(fā)高難度仿制藥、通過專利挑戰(zhàn)開發(fā)首仿藥、開發(fā)臨床急需仿制藥等。

擴充產(chǎn)品線、產(chǎn)能和渠道

國采之后,雖然單個仿制藥品種利潤較少,但是如果品種較多,并且中標后供應更大的市場范圍,那么積少成多仍可獲得比較客觀的利潤。歐美成熟醫(yī)藥市場的大型仿制藥企都擁有眾多的仿制藥品種,并且覆蓋全球多個國家和地區(qū)的廣闊市場,如Teva(梯瓦)的產(chǎn)品線包括1000多種藥品,覆蓋全球100多個國家。對于仿制藥品種和市場的獲取,可以通過自主開發(fā),也可以通過合作并購,其中并購可以是制劑產(chǎn)能,也包括上游的原料藥和下游的推廣、分銷和配送。

國內(nèi)的主要仿制藥企業(yè)如中國生物制藥、復星醫(yī)藥、石藥集團、齊魯制藥、揚子江藥業(yè)等都具有豐富的仿制藥產(chǎn)品線,在國采中也有多款產(chǎn)品中選。許多國內(nèi)藥企不斷積極擴充仿制藥產(chǎn)品線、產(chǎn)能和渠道,包括在國內(nèi)外積極開展合作并購,如復星醫(yī)藥收購Gland Pharma、石藥集團收購武漢友芝友、人福醫(yī)藥收購Epic Pharma、華海藥業(yè)收購Solco等。

開發(fā)高難度仿制藥

通常情況下,原研藥在專利到期后很快就會有相應的仿制藥產(chǎn)品上市,價格隨之經(jīng)歷“專利懸崖”。然而,少數(shù)原研藥因為固有的技術難度而仍然保有較高的壁壘,在一段時期內(nèi)只有少數(shù)仿制藥,仍然可以保持較高的定價水平。這類仿制藥被稱為高難度仿制藥。

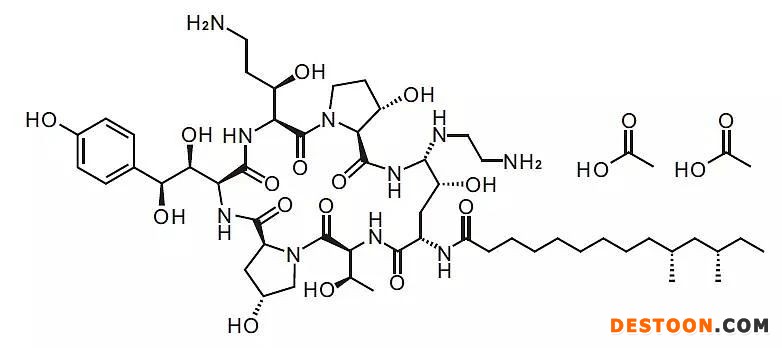

高難度仿制藥包括一些發(fā)酵半合成藥物,典型如醋酸卡泊芬凈,由默沙東首先通過發(fā)酵半合成技術開發(fā),于2001年被FDA批準,成為全球首個上市的棘白菌素類抗真菌劑。該藥是全身用抗真菌藥市場的王牌藥物,是多國臨床指南推薦的抗真菌感染用藥。制備過程需要先通過發(fā)酵技術獲得主環(huán)粗品,再經(jīng)過分離純化獲得中間產(chǎn)物,再以中產(chǎn)產(chǎn)物為起始物料,采用合成技術完成側(cè)鏈拼接,最終獲得目標化合物。這類發(fā)酵半合成藥物需要經(jīng)過多個技術環(huán)節(jié),技術路線和過程參數(shù)控制非常復雜。

圖表3. 醋酸卡泊芬凈比較復雜的脂肽結(jié)構

來源:公開信息,中康產(chǎn)業(yè)資本研究中心

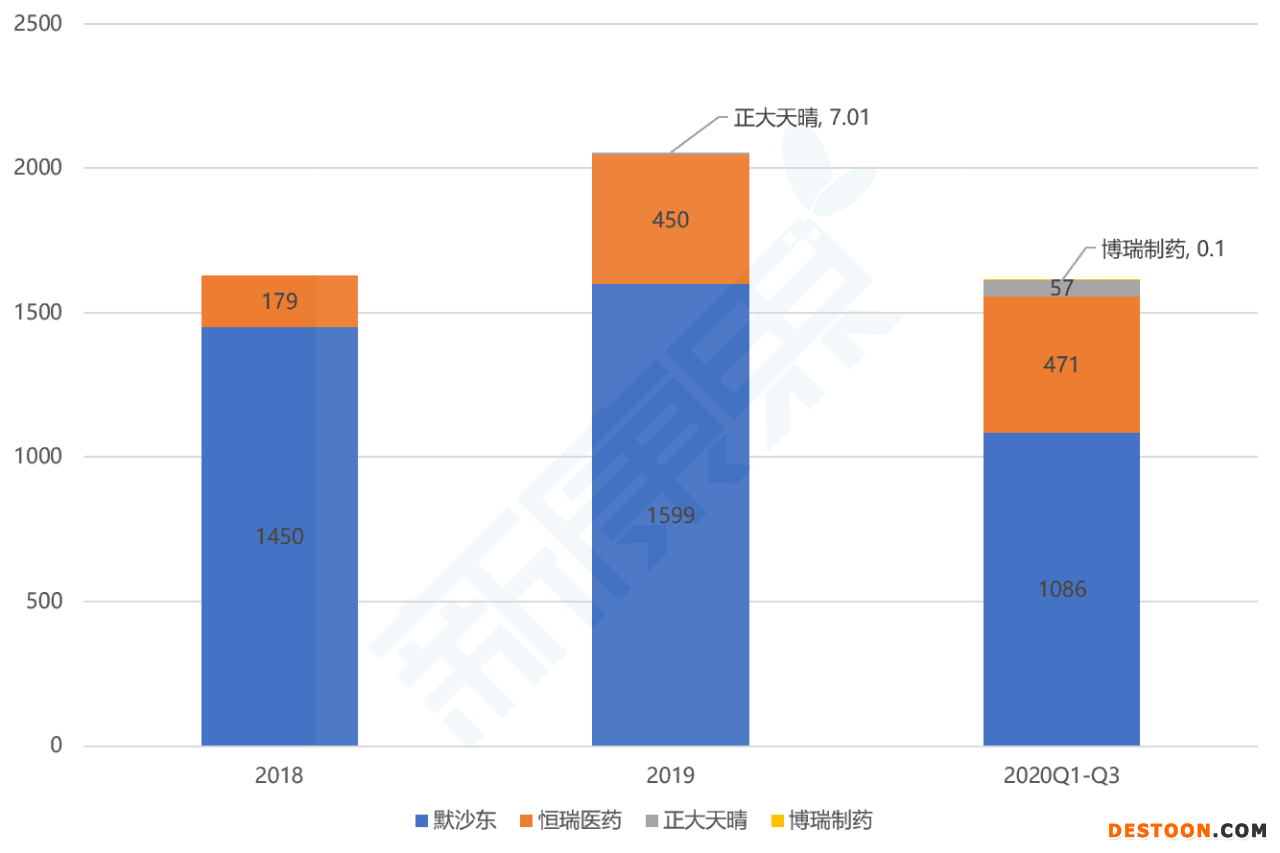

2014年,卡泊芬凈的專利到期。2017年1月,恒瑞醫(yī)藥宣布國內(nèi)首仿注射用醋酸卡泊芬凈獲批上市,公告中透露的研發(fā)投入高達3054萬元。2019年6月,正大天晴的二仿獲批上市。2020年1月和8月,博銳制藥和海思科的仿制藥產(chǎn)品分別獲批上市。截至2021年2月,注射用醋酸卡泊芬凈在國內(nèi)的仿制藥產(chǎn)品仍然只有以上4款,競爭格局比較寬松。

圖表4. 注射用醋酸卡泊芬凈國內(nèi)等級醫(yī)院市場格局(百萬元)

來源:中康CMH數(shù)據(jù),中康產(chǎn)業(yè)資本研究中心

高難度仿制藥還包括一些呼吸吸入制劑,這類藥通過口鼻吸入,以緩解及治療哮喘與慢性阻塞性肺?。–OPD),其特點為藥械結(jié)合,需要配合吸入裝置使用,常見包括定量壓力氣霧吸入器、干粉吸入器及霧化吸入器。藥品包材是某些呼吸吸入制劑成本中占比最高的部分,原因在于吸入裝置通常有技術和專利壁壘,這使得上游包材供應商有定價權和較高議價能力。2019年4月,健康元的首仿復方異丙托溴銨溶液獲批上市,成為中國首個通過一致性評價的呼吸吸入制劑仿制藥。2019年9月,健康元的國內(nèi)首仿鹽酸左沙丁胺醇霧化吸入溶液獲批上市。2020年2月,正大天晴的國內(nèi)首仿吸入用布地奈德混懸液獲批上市,打破了阿斯利康對這款60億大品種的壟斷。

通過專利挑戰(zhàn)開發(fā)首仿藥

因為率先建立了完善的專利鏈接制度及配套法規(guī),專利挑戰(zhàn)在美國大行其道,是仿制藥研發(fā)企業(yè)常用的策略。仿制藥企業(yè)首先發(fā)現(xiàn)專利期內(nèi)原研藥在專利上的漏洞或不合規(guī)之處,快速開發(fā)仿制藥,然后一般在經(jīng)過法律訴訟并使專利無效后上市首仿藥,并獲得美國法律規(guī)定的6個月市場獨占期。

2020年9月,國家藥監(jiān)局發(fā)布了《藥品專利糾紛早期解決機制實施辦法(試行)》征求意見稿,首次提出專利挑戰(zhàn)成功并獲批上市的首仿藥的國內(nèi)市場獨占期最長可達12個月。這無疑鼓勵了藥企在未來通過專利挑戰(zhàn)上市首仿藥。然而,需要注意的是,專利挑戰(zhàn)不但需要較強的研發(fā)能力,發(fā)現(xiàn)原研藥的專利漏洞,同時也需要較強的法務能力,并且兩者需要密切合作。在首仿獲批上市之后,需要強大的市場推廣能力,在市場獨占期內(nèi)快速搶占市場、推高銷售。

有趣的是,在中國的藥品專利制度完善之前,就已經(jīng)有少數(shù)藥企通過專利挑戰(zhàn)獲益匪淺。2010年,正大天晴在國內(nèi)獲批上市首仿藥恩替卡韋分散片。2011年,恩替卡韋原研公司BMS提起專利訴訟,2012年被國知局宣告專利部分無效。2013年,BMS向北京市高院提出上訴,最終于2020年被宣告專利全部無效。正大天晴其在啟動研發(fā)之時就對涉訴專利進行了充分分析,避開專利,成功設計了具有自主知識產(chǎn)權的全新合成工藝路線和制劑。在專利訴訟期間,正大天晴的潤眾(恩替卡韋分散片)順利成長為年銷售額超30億元的大單品。2018年,正大天晴提交了“乙肝神藥”磷丙替諾福韋(替諾福韋艾拉酚胺,TAF)的首仿上市申請,而吉利德的原研藥Vemlidy尚未在中國上市,預期雙方的專利博弈在所難免。

開發(fā)兒科仿制藥

中國兒童用藥安全、專用藥品短缺的問題一直未能解決。政府出臺了一系列相關鼓勵政策,包括鼓勵研發(fā)、優(yōu)先審評審批、加強醫(yī)院配備、招采直接掛網(wǎng)等。原國家衛(wèi)計委先后發(fā)布兩批鼓勵研發(fā)兒童藥品目錄,鼓勵藥企和研發(fā)機構開發(fā)臨床急需的兒童適宜品種、劑型和規(guī)格??紤]到在兒童中開展臨床試驗有諸多限制,2020年5月,藥審中心發(fā)布《真實世界證據(jù)支持兒童藥物研發(fā)與審評的技術指導原則(征求意見稿)》,將真實世界數(shù)據(jù)作為上市后的補充數(shù)據(jù),旨在推動更多兒童藥更快上市。目前,國內(nèi)兒童藥較低難度的研發(fā)方向可能有兩個:仿制國外已上市而國內(nèi)未上市的兒童藥、改良劑型。前者面臨的主要問題是境外數(shù)據(jù)的人種差異問題,可能要先在國內(nèi)獲批成人適應癥再用外推劑量合理性獲批兒童適應癥。改良劑型是將目前口服固體制劑的兒童藥改為口服溶液,主要難度在于矯味。

結(jié) 語

國采短期內(nèi)給長期畸形發(fā)展的中國仿制藥行業(yè)帶來了沉重的打擊,然而長期來看,則會推動行業(yè)回歸正軌,促進中國整個醫(yī)藥行業(yè)高質(zhì)量發(fā)展。仿制藥行業(yè)的定位首先是以質(zhì)優(yōu)價廉的產(chǎn)品,滿足民眾的基本用藥需求,然后才是獲取合理的利潤。中短期內(nèi),中國的制藥企業(yè)仍然可以通過本文提出的策略在仿制藥領域獲得一定發(fā)展,然而創(chuàng)新轉(zhuǎn)型才是長期發(fā)展的根本推動力。