近日,備受矚目的2021版國家醫(yī)保目錄正式發(fā)布,數(shù)據(jù)顯示,調(diào)整后目錄內(nèi)藥品總數(shù)為2860種,西藥占比近52%,中成藥占比為48%,此外,中藥飲片為892種,新目錄將于明年1月1日起正式實施。新目錄新增了哪些重磅產(chǎn)品?哪些新適應(yīng)又能獲得醫(yī)保垂青?近年來國產(chǎn)創(chuàng)新藥如雨后春筍,醫(yī)保已成為最佳“護航者”,哪些領(lǐng)域最能突圍,米內(nèi)數(shù)據(jù)一一解答。

新醫(yī)保目錄火熱出爐,這些“億級”產(chǎn)品將迎大爆發(fā)

每次醫(yī)保目錄調(diào)整,新增藥品都是市場矚目的焦點,據(jù)悉,國家醫(yī)保目錄調(diào)整工作連續(xù)4年已累計新增507個藥品,而本次調(diào)整直接新增7個藥品,談判新增67個藥品,預(yù)計2022年可累計為患者減負超過300億元。

直接新增的7個藥品有4個是已納入2018版國家基藥目錄的藥品,米內(nèi)網(wǎng)數(shù)據(jù)顯示,胞磷膽堿鈉氯化鈉注射液、胞磷膽堿鈉葡萄糖注射液、硝酸異山梨酯氯化鈉注射液以及硝酸異山梨酯葡萄糖注射液2020年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額均未超過1億元,但從臨床角度來看,胞磷膽堿鈉氯化鈉注射液和胞磷膽堿鈉葡萄糖注射液主要用于急性顱腦外傷及腦手術(shù)后的意識障礙,單硝酸異山梨酯氯化鈉注射液、硝酸異山梨酯葡萄糖注射液適用于心絞痛和充血性心力衰竭的治療,納入醫(yī)保后對于急癥、重癥患者將是很大的福利。

此外,3個直接新增的藥品均為2018年后獲批的新品。布洛芬注射液目前已有4家藥企獲得批文,涉及成都苑東生物、吉林四環(huán)制藥、杭州民生藥業(yè)以及成都倍特藥業(yè),2020年在中國公立醫(yī)療機構(gòu)終端的銷售額超過1.2億元,2021上半年增長率高達183.89%;注射用鹽酸苯達莫司汀原研藥在2018年獲批進口,2019年起國產(chǎn)仿制藥崛起,正大天晴藥業(yè)集團、健進制藥、四川匯宇制藥、先聲藥業(yè)已拿下批文,該產(chǎn)品2020年在中國城市實體藥店終端銷售額接近1億元,2021年預(yù)計超過1.4億元。格隆溴銨注射液目前獲批的企業(yè)涉及江蘇恒瑞醫(yī)藥、成都苑東生物制藥、廣東嘉博制藥。

67個談判新增品種涉及原研藥26個,跨國巨頭輝瑞、強生、吉利德、禮來、羅氏榜上有名,這些新增的原研藥中有4個在零售市場銷售額已突破1億元,進入醫(yī)保目錄后有望在醫(yī)院終端發(fā)力,實現(xiàn)多渠道快速增量。

表1:在中國城市實體藥店終端銷售額破億元的原研藥

來源:米內(nèi)網(wǎng)中國城市實體藥店終端格局

注:上述產(chǎn)品暫未公布醫(yī)保支付標(biāo)準(zhǔn)

輝瑞的達可替尼片單藥用于表皮生長因子受體(EGFR)19號外顯子缺失突變或21號外顯子L858R置換突變的局部晚期或轉(zhuǎn)移性非小細胞肺癌(NSCLC)患者的一線治療,2020年在中國城市實體藥店終端銷售額為1.1億元,增長率高達240%。

強生的達雷妥尤單抗是全球首個靶向CD38的單抗,2020年在中國城市實體藥店終端銷售額為1.6億元,增長率高達242%。公司另一款重磅產(chǎn)品烏司奴單抗注射液可用于治療銀屑病和克羅恩病,2020年在中國城市實體藥店終端銷售額為1.3億元,增長率也超過了200%,烏司奴單抗注射液(靜脈輸注)也一同進入新醫(yī)保。

罕見病用藥方面,安進的依洛尤單抗注射液順利進入了醫(yī)保,該產(chǎn)品是國內(nèi)首個獲批的靶向降脂藥,2020年在中國城市實體藥店終端銷售額為1.4億元。此外,被輿論炒作過的“天價藥”渤健的諾西那生鈉注射液也順利進入醫(yī)保,該產(chǎn)品是全球首個SMA(脊髓性肌萎縮癥)精準(zhǔn)靶向治療藥物,還有武田治療法布雷病的阿加糖酶α注射用濃溶液、渤健治療多發(fā)性硬化的氨吡啶緩釋片等也談判成功,這些原研重磅新藥通過談判進入醫(yī)保,我國患者將有更多好藥可以選擇。

47個國產(chǎn)獨家品種通過談判新增進醫(yī)保,恒瑞成為最大贏家,有1個首仿藥、3個1類新藥為談判新增;人福醫(yī)藥、揚子江同樣有1個首仿、1個1類新藥談判成功。此外,值得注意的是,克霉唑陰道膨脹栓以及注射用全氟丙烷人血白蛋白微球早前并未出現(xiàn)在初步形式審核名單上,這兩個國產(chǎn)獨家產(chǎn)品后續(xù)的發(fā)展趨勢值得關(guān)注。

表2:部分銷售額破億元并有新增適應(yīng)癥納入新版目錄的產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

注:標(biāo)紅為新增內(nèi)容

金花清感顆粒醫(yī)保支付標(biāo)準(zhǔn)為8.9元/袋

隨著醫(yī)改快速推進,醫(yī)保目錄調(diào)整進入常態(tài)化階段,早前已進入醫(yī)保目錄的新藥獲得了快速成長的機會,部分已成長為超10億元的品種。正大天晴藥業(yè)集團的鹽酸安羅替尼膠囊2018年通過談判進入醫(yī)保目錄,2020年銷售額已超過33億元;江蘇恒瑞醫(yī)藥的甲磺酸阿帕替尼片2017年通過談判進入醫(yī)保目錄,2020年銷售額已超過22億元;信達生物的信迪利單抗注射液2019年通過談判進入醫(yī)保目錄,2020年銷售額已超過19億元;貝達藥業(yè)的鹽酸??颂婺崞?016年通過談判進入醫(yī)保目錄,2020年銷售額已接近18億元;默克的西妥昔單抗注射液也是在2018年通過談判進入醫(yī)保目錄,2020年銷售額已超過15億元。

此外,諾華的沙庫巴曲纈沙坦鈉片以及百濟神州的替雷利珠單抗注射液2020年的銷售額也達到了5億元、3億元水平,2021上半年的增速高達267.30%、939.67%,這些重磅產(chǎn)品、潛力產(chǎn)品已在臨床上得到了很好成績,新適應(yīng)癥被納入醫(yī)保,不但可以擴大用藥患者的群體,還能進一步推高產(chǎn)品整體銷售額。

國產(chǎn)創(chuàng)新藥乘風(fēng)破浪,改良劑型如虎添翼

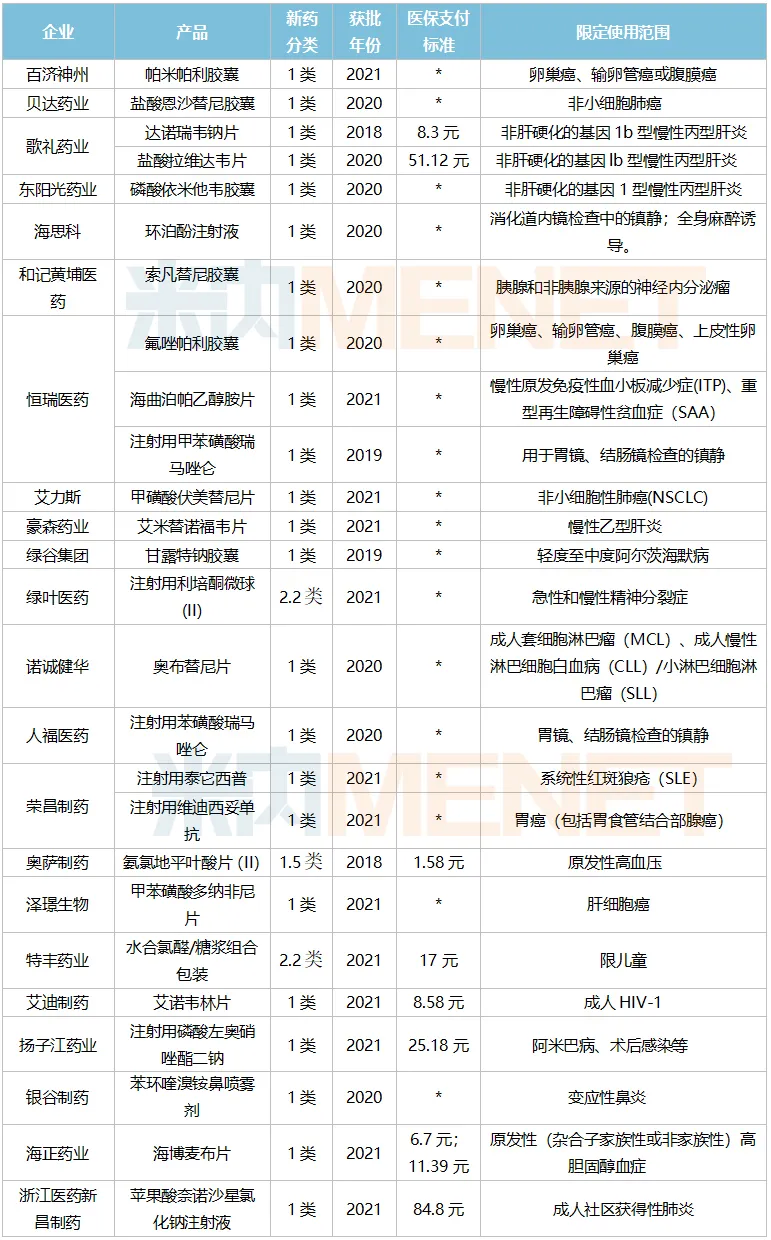

表4:談判新增進入醫(yī)保的國產(chǎn)新藥情況(單位:元/片、瓶、支)

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

47個談判新增的國產(chǎn)藥品中有26個為國產(chǎn)新藥,其中1類新藥(含1.5類)占了24個,還有兩個改良新藥異常耀眼,從獲批時間來看,2020年至今獲批上市的有20個,可以預(yù)見未來國產(chǎn)創(chuàng)新藥進入醫(yī)保、實現(xiàn)市場價值的節(jié)奏將越來越快,有利于企業(yè)回籠資金進一步助力研發(fā)創(chuàng)新。

創(chuàng)新藥一哥恒瑞3大1類新藥臨床優(yōu)勢明顯,氟唑帕利膠囊是PARP抑制劑,與百濟神州帕米帕利膠囊同步進入醫(yī)保,未來競爭格局將洗牌;海曲泊帕乙醇胺片用于對免疫抑制治療(IST)療效不佳的重型再生障礙性貧血(SAA)成人患者的治療,而注射用甲苯磺酸瑞馬唑侖獲批用于胃鏡、結(jié)腸鏡檢查的鎮(zhèn)靜。

國內(nèi)龍頭梯隊中豪森、人福、揚子江也不負眾望,各有1個1類新藥談判成功。艾米替諾福韋片是國內(nèi)首款原創(chuàng)口服乙肝抗病毒新藥,注射用苯磺酸瑞馬唑侖對標(biāo)恒瑞的注射用甲苯磺酸瑞馬唑侖,注射用磷酸左奧硝唑酯二鈉是最新一代硝基咪唑類抗感染新藥。

此外,BioTech藥企的實力正在快速得到體現(xiàn),榮昌制藥的針對系統(tǒng)性紅斑狼瘡的1類新藥注射用泰它西普以及首個國產(chǎn)ADC產(chǎn)品注射用維迪西妥單抗談判成功;艾迪藥業(yè)的艾諾韋林片、諾誠健華的奧布替尼片、艾力斯的甲磺酸伏美替尼片、澤璟的甲苯磺酸多納非尼片均是耀眼新星。

本次目錄調(diào)整,還有一個國產(chǎn)新藥備受爭議與關(guān)注,綠谷集團的甘露特鈉膠囊用于治療輕度至中度阿爾茲海默病,2019年獲批上市后在中國城市實體藥店終端的銷售十分火爆,2020年已達2.5億元,本次終于談判成功進入醫(yī)保,后續(xù)可在醫(yī)院市場驗證實力。

近幾年,改良型新藥的研發(fā)異?;馃幔@批上市的產(chǎn)品數(shù)量也呈逐年上漲的態(tài)勢,一方面因其研發(fā)難度比1類新藥相對要小一些,另一方面其比仿制藥有更高的技術(shù)和專業(yè)壁壘,生命周期也更長。本次談判新增的國產(chǎn)新藥中,綠葉醫(yī)藥的注射用利培酮微球(II)以及特豐藥業(yè)的水合氯醛/糖漿組合包裝均為2021年獲批產(chǎn)品,也是大品種的新劑型,進入醫(yī)保后將能提升患者的用藥體驗,也會進一步擴大患者群體,同時也給研發(fā)企業(yè)更多積極的信號,相信未來會刺激更多企業(yè)布局改良新藥領(lǐng)域。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2018年至今報產(chǎn)并在審的改良新藥超過10個,涉及齊魯、普利、石藥等國內(nèi)明星藥企。騰籠換鳥是醫(yī)改的目標(biāo),未來將有更多國產(chǎn)1類新藥與改良新藥進入醫(yī)保目錄,不但利于患者,也能給與藥企更好的回饋。

騰籠換鳥進入快速推進期,“雙通道”接力擴大受益面

回顧過去5輪創(chuàng)新藥醫(yī)保談判,降價是主旋律,市場和產(chǎn)業(yè)對創(chuàng)新藥的未來產(chǎn)生了一定的擔(dān)憂,但從過去幾年的結(jié)果來看,2017-2020年參與醫(yī)保談判并成功的相關(guān)藥品平均降價幅度分別達44%、57%、61%、51%,而本次平均降幅在61.7%,可見醫(yī)保局的降價標(biāo)準(zhǔn)一直保持在較為理性的范圍內(nèi)。

對于藥企表面看是“大幅降價”,但卻縮短了創(chuàng)新藥從上市到納入醫(yī)保的時間,數(shù)據(jù)顯示,2017年的新藥從上市到進入醫(yī)?;?-9年不等,2019年縮短至1-8年,2020年進一步壓縮至0.5-5年。新目錄的數(shù)據(jù)則顯示,2021年獲批并進入醫(yī)保的產(chǎn)品比往年更多。

表5:2021H1銷售額過億且增速超過100%的新國談品種情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020版國談品種中有8個過億產(chǎn)品在2021上半年銷售額增幅超過100%。與“動輒降價、壓制行業(yè)”的觀感相反,醫(yī)保局實際上一直在“鼓勵行業(yè)”。而今年實施的“雙通道”新政將進一步助推創(chuàng)新藥的落地,實現(xiàn)覆蓋醫(yī)院、藥房的快速滲透,這不僅有利于國產(chǎn)新藥,對進口原研藥同樣具有吸引力。與國采相比,外企對于國家醫(yī)保談判的態(tài)度更加積極,因為他們也看到了國談藥品的巨大市場前景。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國293個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。