米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)跌幅收窄,保持在185億元以上。30個(gè)品牌銷售額破億元,其中3個(gè)為新晉品牌。

保健品“一哥”湯臣倍健首次迎來(lái)銷售額下滑,但依然手握12個(gè)過(guò)億產(chǎn)品;江蘇艾蘭得營(yíng)養(yǎng)品公司2021年暴漲115%,首次沖進(jìn)TOP3企業(yè)之列。近幾年,中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)洗牌日益嚴(yán)重,然而藥店終端相比其他渠道依然具有專業(yè)優(yōu)勢(shì),處方外流也能帶來(lái)客流增量,能否把握機(jī)遇突圍成了頭部企業(yè)間的新一輪較量。

01、這類保健品火了!持續(xù)三年正增長(zhǎng),銷售額首破10億

米內(nèi)網(wǎng)數(shù)據(jù)顯示,特定保健功能食品(單一)和營(yíng)養(yǎng)素補(bǔ)充劑(單一)依然是中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)最暢銷的兩個(gè)大類,2021年合計(jì)份額超過(guò)99%。

表1:2021年保健品市場(chǎng)暢銷類別的銷售情況(單位:億元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

特定保健功能食品(單一)2021年的銷售規(guī)模繼續(xù)保持在百億元以上。增強(qiáng)免疫力一直是最暢銷的亞類,在中國(guó)城市實(shí)體藥店終端的規(guī)模在30億元以上;增加骨密度在2017年沖上TOP2亞類,2018年銷售規(guī)模突破20億元,隨后保持穩(wěn)定增長(zhǎng);調(diào)節(jié)腸道菌群是2021年新的超10億亞類,從2015年的TOP8升至2020年的TOP3,2021年增速高達(dá)14%。

近三年,營(yíng)養(yǎng)素補(bǔ)充劑(單一)的銷售規(guī)模持續(xù)下滑,2021年跌至70億元水平。含礦物質(zhì)&維生素補(bǔ)充劑、純維生素補(bǔ)充劑(單一)兩個(gè)超10億亞類同樣“跌跌不休”,純維生素補(bǔ)充劑(復(fù)方)經(jīng)歷了前兩年連續(xù)下滑后,2021年重回雙位數(shù)增長(zhǎng),但未恢復(fù)到2019年的水平。

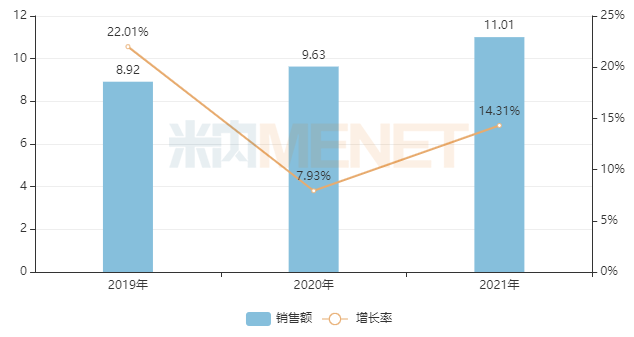

圖1:近三年調(diào)節(jié)腸道菌群的銷售情況(單位:億元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

早期消費(fèi)者對(duì)于調(diào)節(jié)腸道菌群的認(rèn)知大多停留在酸奶等乳制品層面,近幾年隨著技術(shù)升級(jí),產(chǎn)品變得更加多元化,遍布食品、保健品領(lǐng)域。作為調(diào)節(jié)腸道菌群的保健品,具有更直接、更有效、更易于儲(chǔ)藏等明顯優(yōu)勢(shì),逐漸獲得消費(fèi)者的青睞與支持。

隨著頭部企業(yè)陸續(xù)加入戰(zhàn)局,產(chǎn)品升級(jí)、渠道下沉,國(guó)內(nèi)調(diào)節(jié)腸道菌群保健品市場(chǎng)快速發(fā)展,有證券分析師曾表示,對(duì)比美國(guó)和日本,中國(guó)的調(diào)節(jié)腸道菌群保健品市場(chǎng)有8-16倍成長(zhǎng)空間,潛力可期。

從適應(yīng)人群來(lái)看,兒童占比逐年下滑,其它類人群逐年上漲,2021年的比例在82%和18%,該類保健品正積極向成人及老年人等其它類人群拓展。隨著年齡增長(zhǎng),老年人群的腸胃消化功能逐漸走下坡,成年人群因工作壓力大,腸道問(wèn)題時(shí)有發(fā)生,這兩類群體有望成為該亞類新的增長(zhǎng)動(dòng)力。

02、30個(gè)過(guò)億品牌合攬近79億市場(chǎng)!3個(gè)新上榜,最高漲幅196%

2020年中國(guó)城市實(shí)體藥店終端銷售額超過(guò)1億元的保健品品牌有30個(gè),合計(jì)銷售額超過(guò)82億元,占整體市場(chǎng)44%;2021年銷售額超過(guò)1億元的保健品品牌數(shù)量依然為30個(gè),合計(jì)銷售額降至接近79億元,合攬43%的市場(chǎng)份額。過(guò)億品牌在數(shù)量上沒(méi)有發(fā)生變化,但排名洗牌嚴(yán)重:2021年3個(gè)品牌新上榜,5個(gè)品牌排名上升,18個(gè)品牌排名下滑。

圖2:2021年30個(gè)過(guò)億品牌涉及亞類情況

純維生素補(bǔ)充劑(單一)上榜的品牌數(shù)量最多,5個(gè)品牌中河北中諾果維康保健品公司的石藥牌果維康維生素C含片上漲了10個(gè)位次,另外3個(gè)品牌位次下滑;含礦物質(zhì)&維生素補(bǔ)充劑有4個(gè)品牌上榜,其中湯臣倍健的多維女士牌多種維生素礦物質(zhì)片為2021年新的過(guò)億品牌,另外2個(gè)品牌位次下滑;增加骨密度同樣有4個(gè)品牌上榜,其中江蘇艾蘭得營(yíng)養(yǎng)品公司的氨糖軟骨素維生素D鈣片為2021年新的過(guò)億品牌,此外1個(gè)品牌位次上漲,1個(gè)品牌位次下滑;增強(qiáng)免疫力同樣有4個(gè)品牌上榜,1個(gè)品牌位次上漲,2個(gè)品牌位次下滑;調(diào)節(jié)腸道菌群有3個(gè)品牌上榜,湯臣倍健的life.spaceR益生菌粉為新上榜品牌,此外1個(gè)品牌位次上漲,1個(gè)品牌位次下滑。

表2:2021年中國(guó)城市實(shí)體藥店終端銷售額超1億元的保健品品牌

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

保健品“一哥”湯臣倍健有12個(gè)產(chǎn)品上榜,數(shù)量上比2020年多了1個(gè)。life.spaceR益生菌粉和多維女士牌多種維生素礦物質(zhì)片為2021年新的過(guò)億品牌,而曾經(jīng)億元級(jí)別的天然維生素E軟膠囊退出了榜單。

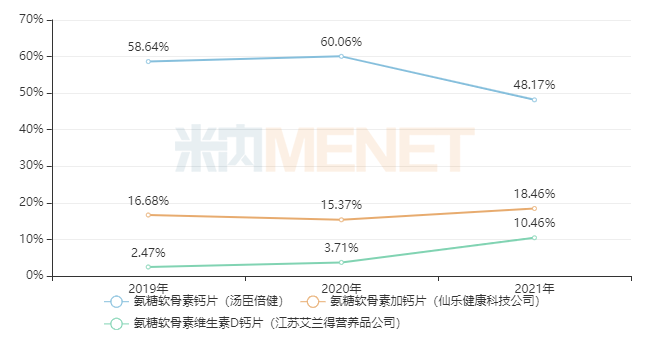

氨糖軟骨素鈣片和蛋白粉依然是該公司最暢銷的產(chǎn)品,2021年繼續(xù)保持在10億元以上。但近幾年,越來(lái)越多品牌加入到了增加骨密度市場(chǎng)的爭(zhēng)奪戰(zhàn),湯臣倍健的氨糖軟骨素鈣片在該亞類市場(chǎng)的份額2020年達(dá)到峰值為60.06%,2021年則下滑至48.17%。江蘇艾蘭得營(yíng)養(yǎng)品公司的氨糖軟骨素維生素D鈣片為2021年新上榜品牌,2020年在增加骨密市場(chǎng)的份額僅為3.71%,2021年則漲至10.46%,銷售額增速高達(dá)184%。

圖3:近三年中國(guó)城市實(shí)體藥店保健品增加骨密度TOP3品牌的份額變化

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

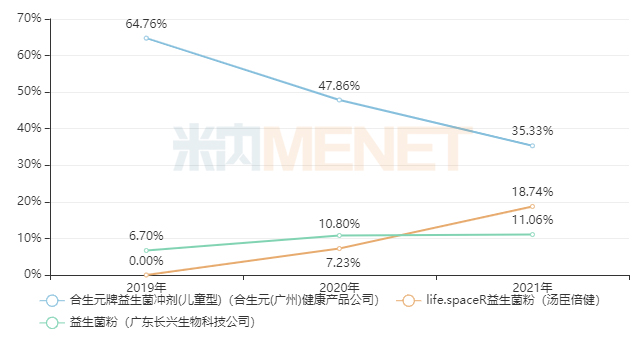

life.spaceR益生菌粉為調(diào)節(jié)腸道菌群產(chǎn)品,2021年的銷售額首次突破2億元,增速達(dá)196%。2018年湯臣倍健以35億元高價(jià)收購(gòu)了澳大利亞從事益生菌產(chǎn)品生產(chǎn)和銷售的企業(yè)LSG,正式開拓益生菌業(yè)務(wù);2019年其把life.spaceR益生菌粉作為第三個(gè)大單品來(lái)打造;2020年繼續(xù)加大市場(chǎng)投入力度,加速渠道的滲透和提升終端覆蓋率,該產(chǎn)品在2021年獲得了快速放量,同時(shí)一躍成為了調(diào)節(jié)腸道菌群市場(chǎng)TOP2品牌。

圖4:近三年中國(guó)城市實(shí)體藥店保健品調(diào)節(jié)腸道菌群TOP3品牌的份額變化

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

03、企業(yè)格局大洗牌!龍頭企業(yè)首次負(fù)增長(zhǎng),江蘇企業(yè)挺進(jìn)TOP3

近幾年,醫(yī)保卡限制報(bào)銷非藥品在各地持續(xù)推行,而網(wǎng)購(gòu)保健品因便捷、優(yōu)惠力度大等因素也削弱了消費(fèi)者到藥店購(gòu)買保健品的熱情,中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)在2018年達(dá)到峰值208億元后持續(xù)下滑,市場(chǎng)急需新的提振動(dòng)力。

湯臣倍健憑借強(qiáng)大的品牌效應(yīng),一直以來(lái)在中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)高居首位,市場(chǎng)份額從2015年的21%成長(zhǎng)至2020年的33%,然而一路穩(wěn)打穩(wěn)扎的湯臣倍健在2021年迎來(lái)負(fù)增長(zhǎng),市場(chǎng)份額微跌至31%。其在回復(fù)投資者提問(wèn)時(shí)表示,2021年因疫情反復(fù),各地防控力度較大,對(duì)線下門店動(dòng)銷產(chǎn)生了影響。

表3:2021年中國(guó)城市實(shí)體藥店保健品TOP5申請(qǐng)人

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

被譽(yù)為“千億市場(chǎng)、萬(wàn)億藍(lán)海”的保健品市場(chǎng)吸引了眾多企業(yè)前赴后繼入局搶食,在“一哥”奮勇向前的同時(shí),一批優(yōu)秀企業(yè)正披荊斬棘,向市場(chǎng)高位挺進(jìn)。

2015至2021年中國(guó)城市實(shí)體藥店終端保健品市場(chǎng)TOP2-TOP5申請(qǐng)人的排名每年都經(jīng)歷著大洗牌:仙樂(lè)健康科技公司已連續(xù)三年排名TOP2;江蘇艾蘭得營(yíng)養(yǎng)品公司2018-2020年以雙位數(shù)的增速快速成長(zhǎng),2021年晉升TOP3,增速更高達(dá)115%。

面對(duì)攻勢(shì)強(qiáng)勁的后浪,湯臣倍健又將如何求變?近幾年盡管網(wǎng)購(gòu)保健品已成為熱潮,其也正大力發(fā)展電商渠道,然而湯臣倍健始終認(rèn)為藥店渠道仍有較好的發(fā)展前景,藥店具有便利性和專業(yè)性,相比其他渠道是有優(yōu)勢(shì)的,不太能夠被替代,同時(shí)處方外流為零售藥店帶來(lái)客流增量。湯臣倍健曾在年報(bào)中提到,對(duì)比海外市場(chǎng),國(guó)內(nèi)行業(yè)藥店渠道占比偏低,未來(lái)有較大提升空間。

湯臣倍健于2017年提出大單品戰(zhàn)略,不斷豐富大單品矩陣,通過(guò)擴(kuò)寬品類做大市場(chǎng)蛋糕。公司聯(lián)動(dòng)經(jīng)銷商、藥店打造了成熟的動(dòng)銷模式和終端服務(wù)體系,并于2021年7月啟動(dòng)組建“千人營(yíng)養(yǎng)天團(tuán)”動(dòng)銷服務(wù)團(tuán)隊(duì),提升銷售轉(zhuǎn)化和會(huì)員復(fù)購(gòu)率。2022年其將繼續(xù)推動(dòng)線下銷售變革,打造包括品牌傳播、消費(fèi)者深度互動(dòng)、優(yōu)化產(chǎn)品體驗(yàn)的創(chuàng)新和升級(jí),給線下藥店渠道帶來(lái)增量。

具體而言,湯臣倍健的氨糖軟骨素鈣片線下渠道占比較高且品線單一,近兩年線下渠道銷售受疫情影響較大,今年內(nèi)該系列儲(chǔ)備產(chǎn)品的保健食品注冊(cè)批文有望獲批,補(bǔ)充產(chǎn)品線,擴(kuò)展年輕及運(yùn)動(dòng)人群,帶動(dòng)品牌快速增長(zhǎng)。公司新的大單品life.spaceR益生菌粉截至2021年末在公司覆蓋的藥店渠道的鋪市率約五成左右,2022年公司將加快全渠道擴(kuò)張,推動(dòng)其在線下市場(chǎng)的高速增長(zhǎng)。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司年報(bào)等