自從GSP認(rèn)證實(shí)施以來,單體藥店一直被視為弱勢群體。經(jīng)常某地有一些單體藥店關(guān)門,馬上被媒體大肆報(bào)道,作為單體藥店生存艱難的證明。

事實(shí)上好像也是如此,連鎖率不斷上升,反映出單體藥店與連鎖藥店此消彼長的趨勢。2013年全國的連鎖為率36.57%,據(jù)國家藥監(jiān)局發(fā)布的最新數(shù)據(jù)顯示:截至2021年第三季度,連鎖率已升至57.1%。

商務(wù)部發(fā)布的《關(guān)于“十四五”時(shí)期促進(jìn)藥品流通行業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》中指出,到2025年藥品零售連鎖率接近70%。連鎖率提升意味著連鎖門店在全國藥店中的占比上升,不過,占比的上升并不意味著單體藥店的數(shù)量一定減少。

舉個(gè)例子:某地有1000家藥店,其中連鎖門店600家,單體藥店400家,連鎖率為60%。第二年連鎖門店增加400家,單體藥店增加100家,連鎖率為66.6%,我們可以據(jù)此得出連鎖藥店增長快于單體藥店的結(jié)論,但不能斷言單體藥店有生存危機(jī)。

那么,現(xiàn)實(shí)中的全國單體藥店,真實(shí)的生存狀態(tài)是怎樣的呢?

01一些省份單體藥店數(shù)量占優(yōu)

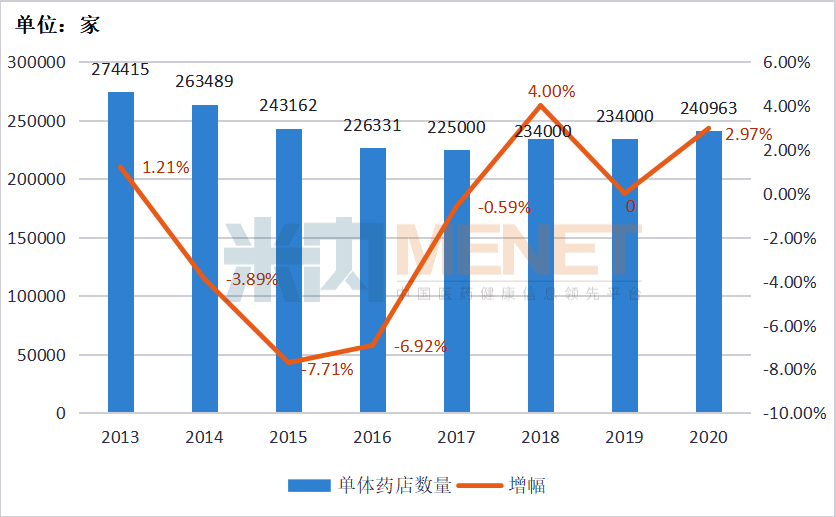

2020年,全國藥店數(shù)量相比2019年增加3萬家,其中連鎖增加2.3萬家,單體藥店增加7000家。據(jù)國家藥監(jiān)局發(fā)布的《藥品監(jiān)督管理統(tǒng)計(jì)報(bào)告(2021年第三季度)》(以下簡稱《報(bào)告》)的數(shù)據(jù)表明,到2021年9月末,單體藥店的數(shù)量變?yōu)?5.12 萬家,相比2020年末又增加1.02萬家。

2013年-2020年全國單體藥店的數(shù)量與增幅(來源:國家藥品監(jiān)督管理局)

這兩組數(shù)據(jù)說明,在連鎖藥店門店增長的同時(shí),單體藥店也是在增長的,假如生存困難,數(shù)量應(yīng)該減少而不是增加。藥店開關(guān)本是常態(tài),有的上市連鎖今年上半年關(guān)掉的門店也有上百家,只是單體藥店的關(guān)門被放大,而上市連鎖的關(guān)店被忽略。

《報(bào)告》的數(shù)據(jù)顯示,從全國的范圍來看,在山西、吉林、江西、福建、廣東、貴州、陜西、甘肅、重慶、天津等省、直轄市,單體藥店的數(shù)量多于連鎖門店數(shù)量。如差異較大的陜西,單體藥店數(shù)量為9767家,比連鎖門店的6349家多2418家。而在黑龍江、河南、浙江、北京、內(nèi)蒙古等省、直轄市、自治區(qū),單體藥店和連鎖門店的數(shù)量相差不大,如河南的單體藥店和連鎖門店數(shù)都超過15000家,前者只比后面少1663家。

各?。▍^(qū)、市)連鎖門店與單體藥店的情況(截至 2021 年 9 月底)

值得關(guān)注的是,在經(jīng)濟(jì)較發(fā)達(dá)、藥店較多的省份,不一定連鎖率就高。如廣東連鎖的門店22839家、單體藥店32300家,連鎖率為41.4%,低于全國平均水平。據(jù)了解,深圳有些單體藥店的單店產(chǎn)出高于當(dāng)?shù)剡B鎖的一些門店。

而在連鎖率高于50%,經(jīng)濟(jì)較發(fā)達(dá)、藥店較多的省份,單體藥店的數(shù)量也比較可觀。如江蘇全省的藥店有31790家,連鎖率為54.3%,單體藥店的數(shù)量為14523家。即使是并購最充分之一的山東,連鎖率高達(dá)73.4%,但單體藥店的數(shù)量也超過1萬家,達(dá)11922家。

由此可見,在沿海東部經(jīng)濟(jì)發(fā)達(dá)地區(qū),單體藥店依然有較好的生存“土壤”和空間。

02總體趨“弱”之勢難免

盡管單體藥店的數(shù)量增長,在一些省份的占比高于連鎖,但受政策和市場環(huán)境雙重影響,趨“弱”的命運(yùn)不可避免。

從政策來看,無論是GSP認(rèn)證、“兩票制”、仿制藥一致性評(píng)價(jià)等還是藥店飛檢、打擊騙保、藥品采集等,其不斷規(guī)范在客觀上都利于連鎖發(fā)展。各地藥監(jiān)部門也不斷出臺(tái)政策,鼓勵(lì)連鎖做大規(guī)模,如為跨區(qū)經(jīng)營降低“門檻”、鼓勵(lì)“六統(tǒng)一”的加盟等。

藥店未來可預(yù)期的銷售增長更多是依賴醫(yī)院處方外流的“蛋糕”,雖然藥店在藥品零售市場的份額有所提高,但醫(yī)院藥房所占的比例仍高達(dá)74%左右。處方外流也好,“雙通道”也罷,都對藥店的軟硬件有較高的承接要求,部分單體藥店因不能達(dá)標(biāo)難以分食這塊大“蛋糕”。

從市場來看,從2014年開始,一心堂、益豐、老百姓先后上市,掀起了大規(guī)模的并購潮,在資本的助力下,一些區(qū)域龍頭也加入“擴(kuò)軍”行列。擴(kuò)張的首要目標(biāo)是的搶占市場份額,因此引發(fā)了更激烈、更持久的價(jià)格戰(zhàn),導(dǎo)致“內(nèi)卷”加劇,對實(shí)力弱小、抗風(fēng)險(xiǎn)能力低的單體藥店沖擊更大。

2013年,單體藥店數(shù)量曾高達(dá)27萬家,到2015年降至24萬多家。近兩年單體藥店的數(shù)量增長,說明藥品零售市場的份額大了,單體藥店也獲得了一定的成長空間,但從長遠(yuǎn)來看,總體趨弱的趨勢不會(huì)改變。

百強(qiáng)連鎖特別是國大與六大上市連鎖,憑借其規(guī)模優(yōu)勢將獲得更多的資源和拓展空間,特別是藥品集采的常態(tài)化,藥品利潤空間被擠壓,規(guī)模產(chǎn)生的優(yōu)勢將更加明顯。

仿制藥一致性評(píng)價(jià)使單體藥店可操作的同類品種減少,同時(shí)消費(fèi)者對品牌產(chǎn)品的認(rèn)可度也在上升,而品牌藥企更傾向與有規(guī)模的連鎖合作,即使單體藥店可以通過其他渠道獲得品牌產(chǎn)品,進(jìn)價(jià)上也居于劣勢。

在醫(yī)藥電商戰(zhàn)場,單體藥店的差距更大,但這顯然藥店未來增長最強(qiáng)勁的引擎。益豐2022年的上半年報(bào)最顯示,O2O銷售收入同比增長139.89%,而老百姓、一心堂等的增長也達(dá)70%以上。有統(tǒng)計(jì)數(shù)據(jù)顯示,拿城市藥店之間的O2O業(yè)務(wù)量作對比,當(dāng)?shù)刈畲蟮倪B鎖,往往O2O的單數(shù)業(yè)務(wù)量也最大,這種優(yōu)勢之大幾乎讓其他連鎖望塵莫及,更不要說單體藥店了。

03單體藥店的“活法”

2014年曾有5.5萬多家單體藥店選擇加盟連鎖,如今上市連鎖和各地的區(qū)域龍頭再次伸出“橄欖枝”,提供品牌、管理、品種等優(yōu)勢,以吸引單體藥店投入其懷抱。

今年上半年,上市連鎖在加盟店的拓展上成績斐然,如老百姓新增609家、大參林新增441家、益豐新增164家。發(fā)展至今,許多單體藥店不只有一家門店,而是有幾家或十幾家,這些單體藥店加盟上市連鎖不失為一條比較理想的發(fā)展路徑。

在老百姓于8月31日舉行的2022年中報(bào)業(yè)績說明會(huì)上,總裁王黎介紹報(bào)告期內(nèi)公司經(jīng)營情況時(shí),再次對“9+7”的拓展戰(zhàn)略做了說明——9個(gè)優(yōu)勢省通過自建、并購、加盟、聯(lián)盟密集布點(diǎn),7個(gè)省份以輕資產(chǎn)擴(kuò)張的加盟、聯(lián)盟為主。

九州通的半年報(bào)指出,“報(bào)告期內(nèi),公司繼續(xù)強(qiáng)力推進(jìn)‘萬店聯(lián)盟’計(jì)劃”,今年“萬店聯(lián)盟”目標(biāo)已完成80%以上,藥店加盟的主要?jiǎng)恿υ从诳梢刖胖萃偞偨?jīng)銷的品牌產(chǎn)品,并借力于九州通的供應(yīng)鏈能力,去年在全國各地招收的加盟店超過3000家。

正所謂有需要就有會(huì)供應(yīng),恒昌醫(yī)藥、藥師幫等企業(yè)專門針對單體藥店的品種“短板”,提供相應(yīng)的產(chǎn)品,甚至提供金融貸款服務(wù),使單體藥店具備了在新環(huán)境里、新形勢下與連鎖藥店的競爭能力?!秷?bào)告》數(shù)據(jù)顯示,2022年湖北全省有單體藥店8735家,比2020底增加2013家,增長率30%,原因是相對其他省份,湖北有更多為單體藥店服務(wù)的供應(yīng)渠道。

《報(bào)告》數(shù)據(jù)顯示,單體藥店相對較多的省份,其批發(fā)企業(yè)數(shù)量也相對較多。

當(dāng)然,單體藥店的優(yōu)勢依然存在。人工、鋪?zhàn)庀鄬^低,在鄉(xiāng)鎮(zhèn)有些店鋪是自己的房子,而且經(jīng)營者一直親力親力,經(jīng)驗(yàn)豐富,也有較好的人脈——與周邊居民熟悉。

連鎖如果以開直營店的方式“下沉”,意味著各種成本的增加,而大部分的單體藥店主要分布在三四線城市和廣大城鎮(zhèn),存在管理效率較低、品牌力不足等先天“缺陷”,兩者結(jié)合或許是多數(shù)單體藥店的結(jié)局。