近年來,血管介入手術機器人基于顯著的臨床優(yōu)勢和廣闊的發(fā)展前景,逐漸發(fā)展成為熱門賽道。布局該領域的國內外企業(yè)各具優(yōu)勢,研發(fā)技術攻關方向呈現(xiàn)多樣化。值得關注的是,本土企業(yè)創(chuàng)新實力正不斷增強,并有望在國際市場獲得競爭優(yōu)勢。灼識咨詢預測,2022—2030年,我國血管介入手術機器人市場規(guī)模年復合增長率將超90%,增速遠超全球水平。

有效解決傳統(tǒng)手術痛點

血管介入是指在醫(yī)學影像技術的引導下,利用穿刺針、導絲、導管等器械經血管途徑進行診斷和治療的操作技術。血管介入手術的流程主要包括:穿刺、建立通路、造影、球囊預擴張、支架釋放、撤出導絲導管。目前,除了穿刺和更換導絲、導管等操作,血管介入手術機器人可協(xié)助醫(yī)生完成上述大部分手術步驟。

按照功能分類,血管介入手術機器人可分為兩類,一類可輔助醫(yī)生進行血管介入電生理檢查或治療,另一類可輔助醫(yī)生完成血管成形術。

按照應用術式分類,血管介入手術機器人主要分為三類:冠脈介入、神經介入、外周介入(包括主動脈介入)。其中,冠脈介入手術機器人發(fā)展較為成熟,多數(shù)血管介入手術機器人企業(yè)將產品率先應用于經皮冠狀動脈介入治療(PCI)手術。

臨床上,傳統(tǒng)血管介入手術的痛點亟待解決。傳統(tǒng)血管介入手術門檻高、難度大,醫(yī)生學習曲線長。以神經介入手術為例,由于神經血管呈彎曲狀且十分脆弱,醫(yī)生在手術過程中需要用到多種類型、不同型號的手術器械,操作流程復雜。傳統(tǒng)血管介入手術講究熟能生巧,醫(yī)生需要經過長期訓練,前期培育成本高且結果不可控;長時間的手術進程也會影響醫(yī)生的狀態(tài),可能會出現(xiàn)一些人為誤差,導致患者預后不佳。而且,各地醫(yī)療資源分布不均,醫(yī)生的技術水平存在差異,手術效果難以實現(xiàn)標準化。此外,在手術過程中,醫(yī)生需要在導管室的X線透視下完成操作,長時間處于輻射環(huán)境中,存在較大的健康風險。

血管介入手術機器人的出現(xiàn),在不改變醫(yī)生操作手法的基礎上,大大改變了醫(yī)生的操作模式。醫(yī)生不再需要直接對人體血管實施操作,而是借助血管介入手術機器人的主從式設計,實現(xiàn)遠程操控,能夠到達人手操作難以到達的血管部位,完成更復雜的操作。除了推動實現(xiàn)介入操作標準化、提高手術安全性外,血管介入手術機器人還可以讓醫(yī)生遠離輻射影響,有效提高醫(yī)生接受度。

多項技術壁壘亟待突破

基于顯著的臨床優(yōu)勢,血管介入手術機器人逐漸成為熱門賽道,其發(fā)展方向呈現(xiàn)多樣化。血管介入手術機器人技術壁壘較高,融合人工智能、機械學、電氣學、生物仿真、影像導航等多領域專業(yè)知識。從應用層面來看,各家企業(yè)的切入點不同,有的專注于冠脈造影標準化,有的關注支架、球囊的精準定位和釋放,有的則強調手術全流程覆蓋。

力反饋和精準的運動控制是血管介入手術機器人的研發(fā)重點。手術機器人輔助開展血管介入手術時會損失部分感覺信息,醫(yī)生對力反饋的需求強烈?;诹Ψ答伡夹g,手術機器人可精確感知介入手術過程中器械的受力情況,并將器械所受的阻力實時傳遞至醫(yī)生端,增加醫(yī)生的觸覺臨場感。然而,目前力反饋技術尚不能滿足血管介入手術的高精度要求,大多停留在實驗階段。

在血管介入手術過程中,醫(yī)生需要使用導管、導絲、球囊、支架等多種器械,甚至在某些環(huán)節(jié),醫(yī)生需要在一個相對狹窄的空間內協(xié)同操作導管、導絲等。因此,血管介入手術機器人需要滿足多器械協(xié)同操作的需求,以覆蓋血管介入手術的更多環(huán)節(jié)。在機械結構上,可使血管介入手術機器人集成導管導絲驅動裝置,改善機械臂設計,提高操作自由度。在控制程序上,應充分考慮到器械本身的柔性、不同器械之間的相對運動、介入器械的多樣性,通過采用自適應夾持技術、定位傳感技術等,使血管介入手術機器人適配多種型號的導管、導絲。同時,多器械協(xié)同不單是機械設計和軟件控制問題,血管介入機器人還需要具備較好的力反饋、多模態(tài)影像融合等功能,相關企業(yè)應著力開發(fā)新的人機交互方式及操作界面。

此外,手術影像導航也是企業(yè)應當關注的研發(fā)重點方向。手術影像導航被譽為血管介入手術機器人的眼睛和大腦,可融合CT血管造影(CTA)、核磁共振成像(MRI)等多種醫(yī)學影像技術,重建患者的三維血管模型,有助于醫(yī)生多角度觀察病灶整體形態(tài)及其與周圍結構的關系。同時,影像導航可用于定位病灶位置和規(guī)劃手術路徑,通過將原始的醫(yī)學影像信息與醫(yī)療器械實時運動信息進行匹配,從而實現(xiàn)實時導航功能。

總的來看,血管介入手術機器人是多學科交叉、結合的產物,相關企業(yè)應充分考慮技術模塊集成、系統(tǒng)整體協(xié)調等問題。上述力反饋、多器械協(xié)同等技術都不是單個技術模塊的問題,企業(yè)應將其集成于一體,確保血管介入手術機器人產品整體的安全性和穩(wěn)定性。

我國市場規(guī)模增長迅速

當前,全球血管介入手術機器人市場發(fā)展迅速,市場規(guī)模加速擴容。灼識咨詢發(fā)布的數(shù)據(jù)顯示,預計今年全球血管介入手術機器人市場規(guī)模將達到1.8億美元,并將于2030年達到44.8億美元,2022—2030年復合年增長率為49.2%。

現(xiàn)階段,在全球范圍內僅有少數(shù)幾款血管介入手術機器人獲批上市,且主要集中在美國、歐洲等發(fā)達國家和地區(qū)。例如,西門子的血管介入手術機器人系統(tǒng)CorPath GRX于2016年獲得美國FDA批準,又于2019年取得歐盟CE認證,用于輔助PCI手術;法國Robocath公司的血管介入手術機器人R-OneTM也于2019年獲得CE認證,用于輔助PCI手術。

我國血管介入手術機器人市場正處于早期發(fā)展階段,尚無產品獲批上市。微創(chuàng)醫(yī)療機器人、潤邁德醫(yī)療、睿心醫(yī)療、唯邁醫(yī)療、匯禾醫(yī)療等多家本土企業(yè)均已布局血管介入手術機器人領域,部分產品已進入臨床試驗階段。

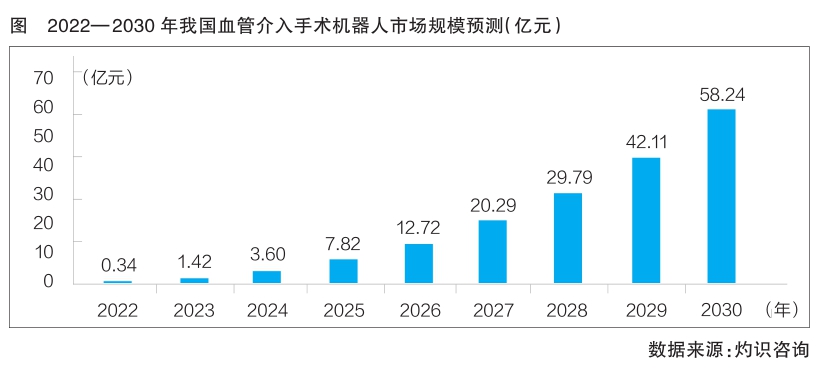

我國血管介入手術機器人行業(yè)雖起步較晚,但其市場規(guī)模增長潛力巨大。灼識咨詢數(shù)據(jù)顯示,預計今年我國血管介入手術機器人市場將達到0.34億元,并將于2030年達到58.24億元;2022—2030年復合年增長率為90.3%,超過全球血管介入手術機器人市場規(guī)模增速(詳見圖)。

本土企業(yè)具有獨特優(yōu)勢

放眼全球,每個國家和地區(qū)的市場均有自身的特點。若想突破進入當?shù)厥袌?,相關企業(yè)必須先了解當?shù)厥袌龅奶匦裕駝t很難以相同模式在不同國家和地區(qū)實現(xiàn)市場拓展。

目前,許多國外血管介入手術機器人企業(yè)正加速進入中國市場。例如,西門子采取本土化發(fā)展戰(zhàn)略,加快在中國市場的本土化布局;法國Robocat h公司、美國St er eotaxis公司等均通過與本土企業(yè)合作的方式進入中國市場。上述國外企業(yè)的血管介入手術機器人產品開發(fā)時間較早,且部分產品已在國外獲批上市,產品的安全性和有效性已得到臨床驗證。

值得關注的是,本土企業(yè)也擁有許多獨特優(yōu)勢。近年來,國家大力鼓勵醫(yī)療器械創(chuàng)新,推動醫(yī)療器械產業(yè)高質量發(fā)展。在相關政策的支持下,我國血管介入手術機器人等醫(yī)療器械企業(yè)研發(fā)實力不斷增強。同時,隨著社會經濟的發(fā)展,我國醫(yī)療環(huán)境正不斷完善,全國衛(wèi)生總費用支出逐年增長,居民醫(yī)療需求正逐漸從單一的疾病治療需求向改善生活質量、提高生活品質等方向發(fā)展。此外,許多國內企業(yè)將5G、計算流體力學、影像導航等前沿技術用于血管介入手術機器人研發(fā),推動我國血管介入手術機器人行業(yè)實現(xiàn)突破。與冠脈支架、內窺鏡、吻合器等醫(yī)療器械的“國產替代”發(fā)展路徑不同,國產血管介入手術機器人的發(fā)展路徑將是一條“國產創(chuàng)新”之路。國內企業(yè)在擁有本土優(yōu)勢的同時,還有望進入國際市場,與國外企業(yè)展開競爭。

基于廣闊的發(fā)展前景,我國血管介入手術機器人企業(yè)備受資本青睞。2021年以來,我國血管介入手術機器人領域融資火熱,多筆億元級別的融資在該賽道誕生。

現(xiàn)階段,血管介入手術機器人企業(yè)的發(fā)展重點大多為開拓市場。從市場格局來看,血管介入手術機器人市場將逐步從分散走向集中。當市場逐漸成熟后,部分企業(yè)或將被收并購,市場資源將得到有效整合;少數(shù)企業(yè)將趁勢崛起,占據(jù)絕大部分市場份額,并有望成長為該領域代表性企業(yè)。

在此情況下,產品具有獨特優(yōu)勢、創(chuàng)新研發(fā)實力強、市場化團隊經驗和資源豐富、專利布局齊全,以及供應鏈管理能力、生產能力、質量管理能力強的企業(yè),更有可能實現(xiàn)長遠發(fā)展。(作者單位:動脈網)