化療引起的惡心、嘔吐是癌癥患者最常見的不良反應(yīng)之一,止吐藥和止惡心藥分類屬于消化系統(tǒng)及代謝藥,但在臨床上主要用在抗腫瘤藥物所致的嘔吐治療中,在腫瘤治療領(lǐng)域占有很重要的位置。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022上半年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端止吐藥和止惡心藥的市場(chǎng)規(guī)模超過29億元,齊魯制藥繼續(xù)領(lǐng)軍市場(chǎng),正大天晴藥業(yè)集團(tuán)沖進(jìn)TOP2,恒瑞1類新藥已進(jìn)入III期臨床,市場(chǎng)新一輪洗牌即將展開。

30億品種折戟,新銷冠誕生!正大天晴、豪森連續(xù)三年暴漲

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端止吐藥和止惡心藥的市場(chǎng)規(guī)模超過78億元,近幾年受疫情疊加集采影響,整體銷售規(guī)模有下滑態(tài)勢(shì),2022上半年為29億元。

表1:2022上半年止吐藥和止惡心藥TOP10品種

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

2013-2021年托烷司瓊一直是止吐藥和止惡心藥TOP1品種,龍頭地位十分穩(wěn)固。該品種在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售峰值是2017年的30.8億元,隨后開始逐年下滑,2022上半年跌至6.48億元,排名TOP2。

昂丹司瓊近兩年則呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì),2021年增速達(dá)20.80%,銷售額首次突破12億元,2022上半年增速達(dá)14.24%,銷售額為6.76億元,成功超越托烷司瓊,成為止吐藥和止惡心藥新的銷售冠軍。

另一個(gè)值得關(guān)注的品種是阿瑞匹坦,該品種2021年的增速達(dá)51.78%,銷售額首次超過3億元,2022上半年增速為109.52%,銷售額已接近去年全年,排名升至TOP4。

集采品種帕洛諾司瓊2022上半年的降幅高達(dá)七成,該品種的另一個(gè)規(guī)格也進(jìn)入了第七批國(guó)采,后續(xù)落地執(zhí)行后下滑態(tài)勢(shì)可能持續(xù)。

TOP10品牌中齊魯制藥獨(dú)占3個(gè)席位,其中公司的鹽酸昂丹司瓊片一直保持正增長(zhǎng)態(tài)勢(shì),2021年增速達(dá)76.87%,銷售額為3.68億元,2022上半年增速達(dá)46.20%,銷售額為2.46億元,一舉拿下TOP1品牌寶座。此外,公司在2020年獲批上市的阿瑞匹坦膠囊也大獲成功,2021年增速為5915.45%,銷售額首破1億元,2022上半年增速達(dá)335.94%,銷售額為1.93億元。

值得注意的是,TOP10品牌中唯一一個(gè)進(jìn)口品牌是默沙東的阿瑞匹坦膠囊,該品牌從2020年開始銷售額持續(xù)下滑,在國(guó)產(chǎn)品牌的持續(xù)打擊下,市場(chǎng)地位岌岌可危。

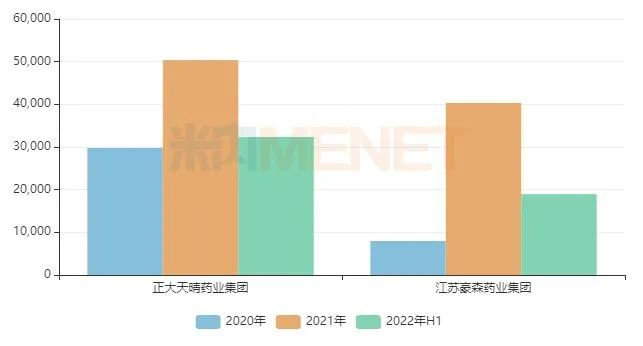

圖1:正大天晴和豪森的止吐藥和止惡心藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

2022上半年TOP5企業(yè)分別是齊魯制藥、正大天晴藥業(yè)集團(tuán)、福安藥業(yè)寧波天衡制藥、西南藥業(yè)以及江蘇豪森藥業(yè)集團(tuán),其中正大天晴藥業(yè)集團(tuán)和江蘇豪森藥業(yè)集團(tuán)近三年保持高速增長(zhǎng)態(tài)勢(shì)。

正大天晴藥業(yè)集團(tuán)從2019年的TOP8升至2022上半年的TOP2,市場(chǎng)份額則從3.16%升至11.13%;江蘇豪森藥業(yè)集團(tuán)2019年不在TOP20之列,2022上半年升至TOP5,市場(chǎng)份額從0.06%漲至6.51%。兩大集團(tuán)不斷發(fā)力,已成為止吐藥和止惡心藥市場(chǎng)不容忽視的強(qiáng)大攪局者。

齊魯領(lǐng)跑過評(píng)榜,超10家企業(yè)搶食14億注射劑

截至目前,已過評(píng)(含視同過評(píng),下同)的止吐藥和止惡心藥產(chǎn)品有9個(gè),其中鹽酸帕洛諾司瓊注射液已過評(píng)企業(yè)數(shù)量達(dá)16家,而鹽酸昂丹司瓊片、鹽酸格拉司瓊口腔崩解片、阿瑞匹坦注射液和昂丹司瓊口溶膜目前僅1家企業(yè)過評(píng)。

表3:已過評(píng)/視同過評(píng)的止吐藥和止惡心藥

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

齊魯制藥(含子公司)以7個(gè)產(chǎn)品領(lǐng)跑過評(píng)榜單,涉及阿瑞匹坦膠囊(首家過評(píng))、阿瑞匹坦注射液(獨(dú)家過評(píng))、鹽酸昂丹司瓊片(獨(dú)家過評(píng))、鹽酸昂丹司瓊注射液(首家過評(píng))、鹽酸格拉司瓊注射液(首家過評(píng))、鹽酸帕洛諾司瓊注射液(首家過評(píng))、注射用福沙匹坦雙葡甲胺(第二家過評(píng))。

正大制藥旗下的正大天晴藥業(yè)集團(tuán)過評(píng)產(chǎn)品涉及阿瑞匹坦膠囊(第二家過評(píng))、鹽酸帕洛諾司瓊注射液、注射用福沙匹坦雙葡甲胺(第三家過評(píng)),旗下的南京正大天晴制藥過評(píng)產(chǎn)品涉及阿瑞匹坦膠囊(第三家過評(píng))。

恒瑞醫(yī)藥過評(píng)產(chǎn)品涉及昂丹司瓊口溶膜(獨(dú)家過評(píng))和鹽酸帕洛諾司瓊注射液。

從第五批國(guó)采開始,便有止吐藥和止惡心藥納入目錄,鹽酸帕洛諾司瓊注射液5ml:0.25mg納入第五批國(guó)采,1.5ml:0.075mg納入第七批國(guó)采,鹽酸昂丹司瓊注射液2ml:4mg和4ml:8mg納入了第七批國(guó)采。

截至目前,過評(píng)企業(yè)數(shù)量≥4家且暫未納入國(guó)采目錄的止吐藥和止惡心藥有注射用福沙匹坦雙葡甲胺,2022上半年正大天晴藥業(yè)集團(tuán)和江蘇豪森藥業(yè)集團(tuán)分別占了49.12%和45.56%的市場(chǎng)份額,齊魯制藥占5.32%,山東羅欣藥業(yè)集團(tuán)在今年5月底按新分類獲批視同過評(píng)。目前該品種的銷售正處于快速上升期,納入國(guó)采有望進(jìn)一步擴(kuò)大用藥群體,進(jìn)一步提升整體銷售規(guī)模。

今年兩大首仿獲批,恒瑞1類新藥“臨門一腳”

表4:2022年至今獲批上市的止吐藥和止惡心藥

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

2022年至今,已有8款止吐藥和止惡心藥新品(按產(chǎn)品名+企業(yè)統(tǒng)計(jì))獲批上市,均按新分類獲批視同過評(píng),其中齊魯制藥和江蘇恒瑞醫(yī)藥拿下了國(guó)內(nèi)首仿。

齊魯制藥的阿瑞匹坦注射液是國(guó)內(nèi)首款獲批的阿瑞匹坦亞微乳注射劑,相比于口服制劑,可顯著提高生物利用度和用藥順應(yīng)性,同時(shí)可有效降低同類注射制劑臨床使用中過敏反應(yīng)的發(fā)生率。

江蘇恒瑞醫(yī)藥的昂丹司瓊口溶膜是公司首款獲批上市的口溶膜制劑,同時(shí)也是該亞類市場(chǎng)首款上市的口溶膜制劑??谌苣げ恍栌盟头?,放在舌上即溶,且黏附后不易吐出,劑量準(zhǔn)確,尤其適合兒童和吞咽困難的患者。該獨(dú)家產(chǎn)品早前已進(jìn)入2022年醫(yī)保目錄調(diào)整初審名單,謎底即將揭曉。

表5:近兩年申報(bào)上市并在審的止吐藥和止惡心藥

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

近幾年,越來越多國(guó)內(nèi)藥企進(jìn)入止吐藥和止惡心藥市場(chǎng)搶食,目前申報(bào)上市并在審的止吐藥和止惡心藥國(guó)產(chǎn)仿制藥有14款(按產(chǎn)品名+企業(yè)統(tǒng)計(jì)),還有4款為進(jìn)口仿制藥。其中,阿瑞匹坦注射液有望迎來國(guó)產(chǎn)第二家。

表6:部分正在進(jìn)行臨床的止吐藥和止惡心藥新藥情況

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

新藥研發(fā)的風(fēng)向也吹到了止吐藥和止惡心藥市場(chǎng),其中恒瑞醫(yī)藥的注射用HR20013備受市場(chǎng)矚目,有望成為首款獲批的止吐藥和止惡心藥1類新藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,注射用HR20013在2021年4月首次申報(bào)臨床,并在當(dāng)年順利獲批,隨后正式開展臨床研究,2022年8月進(jìn)入III期臨床,第一例受試者在今年10月入組。

三款改良新藥也聚焦暢銷品種:格拉司瓊在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售峰值是2017年的4.4億元,目前注射劑占比接近90%;帕洛諾司瓊的銷售峰值是2016年的16.4億元,目前注射劑與膠囊劑的占比為60%、40%;昂丹司瓊的銷售峰值是2021年的12.3億元,目前片劑和注射劑是最暢銷的劑型,占比為51%、48%。

改良新藥上市后,不僅能提高藥品的生物利用度和患者的用藥順應(yīng)性,也能降低不良反應(yīng)發(fā)生率,待產(chǎn)品獲得醫(yī)生和患者的認(rèn)可后,銷售規(guī)模必定快速上漲,成為市場(chǎng)新的攪局者。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫等注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至12月7日,如有疏漏,歡迎指正!