隨著第八批國采中選結(jié)果正式公布,第九批目錄已成了業(yè)界關(guān)注的新焦點(diǎn)。近幾年,國產(chǎn)吸入劑借助國采實(shí)現(xiàn)快速放量,打破了跨國藥企霸屏的局面,加速市場洗牌,或?qū)⒃儆形雱┐笃贩N納入國采。恒瑞拿下了今年首個(gè)獲批的吸入劑新藥,正大天晴、海思科等9款在研新藥已在II期以上臨床階段,國內(nèi)吸入劑市場將進(jìn)入新時(shí)代。

10億品種隕落,TOP1品牌易主!健康元、普銳特大漲

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年在重點(diǎn)省市公立醫(yī)院終端吸入劑的銷售規(guī)模在43億元水平,同比下滑了9%左右。近幾年,隨著國產(chǎn)吸入劑陸續(xù)上市,疊加集采降價(jià)影響,市場洗牌頻繁,跨國藥企霸屏的局面已逐步消退,國產(chǎn)品牌迎來一波又一波漲潮。

表1:2022年銷售額超過1億元的吸入劑品種

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競爭格局

在重點(diǎn)省市公立醫(yī)院終端,2021年銷售額超過1億元的吸入劑品種有10個(gè),而2022年則升至14個(gè),其中左沙丁胺醇、倍氯米松、布地格福以及鮭降鈣素的銷售額首次突破1億元。

布地奈德是吸入劑重磅品種,2016年在重點(diǎn)省市公立醫(yī)院終端的銷售額就沖破了10億元,2019年達(dá)到峰值14億元,2020年受疫情影響銷售額有所下滑但仍保持在10億元以上水平,2021年恢復(fù)雙位數(shù)增長,回升至12億元,第五批國采落地執(zhí)行后,該品種在2022年暴跌超過48%,跌出10億元梯隊(duì),同時(shí)也丟掉了TOP1品種的寶座。

“千年老二”七氟烷順勢成為了2022年吸入劑TOP1品種,七氟烷是一款全身麻醉劑,住院患者和門診患者均適用。隨著疫情防控進(jìn)入常態(tài)化階段,手術(shù)量及檢查量也逐漸恢復(fù)到正常水平并有正增長態(tài)勢,2022年七氟烷的銷售額再創(chuàng)新高,超過7.6億元。

表2:2022年吸入劑TOP20品牌中銷售有正增長的品牌

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競爭格局

2021年吸入劑TOP20品牌門檻為5500萬元,而2022年的門檻升至5800萬元。阿斯利康的吸入用布地奈德混懸液長期占領(lǐng)TOP1品牌寶座,但在2020-2022年連續(xù)三年暴跌;上海恒瑞醫(yī)藥的吸入用七氟烷在2022年首度登上了TOP1品牌寶座,是目前唯一一個(gè)市場份額超過10%的品牌。

整體來看,2022年吸入劑TOP20品牌中有10個(gè)品牌的銷售額有正增長,健康元藥業(yè)集團(tuán)的鹽酸左沙丁胺醇霧化吸入溶液、阿斯利康的布地格福吸入氣霧劑、四川普銳特藥業(yè)的吸入用布地奈德混懸液、諾華的茚達(dá)特羅格隆溴銨吸入粉霧劑為新上榜品牌。

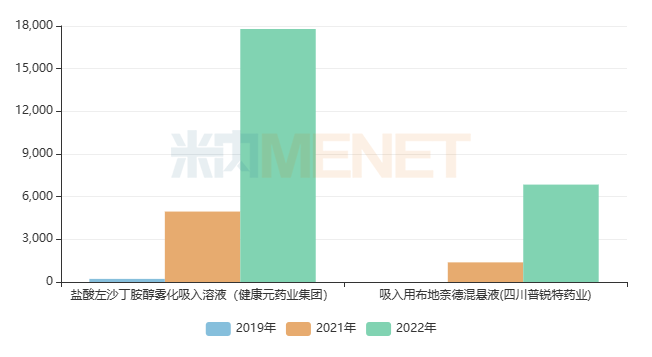

圖1:兩大新上榜的國產(chǎn)吸入劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競爭格局

健康元藥業(yè)集團(tuán)的鹽酸左沙丁胺醇霧化吸入溶液3類仿制上市申請?jiān)?019年獲批,是國內(nèi)首仿,該產(chǎn)品在2020年順利通過談判進(jìn)入國家醫(yī)保目錄,現(xiàn)為2022版國家醫(yī)保常規(guī)目錄品種。健康元憑借先發(fā)優(yōu)勢以及醫(yī)保助力,在重點(diǎn)省市公立醫(yī)院終端快速放量,2022年已成功突破1億元關(guān)口。

成都倍特藥業(yè)旗下四川普銳特藥業(yè)的吸入用布地奈德混懸液4類仿制上市申請?jiān)?021年獲批,為該產(chǎn)品的國產(chǎn)第三家企業(yè)。公司順利中標(biāo)第五批國采后,該產(chǎn)品的銷售額快速走高,2022年四川普銳特藥業(yè)的市場份額漲至12.89%,而原研企業(yè)阿斯利康的份額跌至43.74%。

14款吸入劑已有企業(yè)過評,兩大產(chǎn)品成第九批國采大熱

截至目前,已過評/視同過評的吸入劑超過70個(gè)(按產(chǎn)品名+企業(yè)集團(tuán)統(tǒng)計(jì)),仁合益康、健康元藥業(yè)、成都倍特藥業(yè)各有6個(gè)吸入劑過評,并列TOP1企業(yè),第二梯隊(duì)涉及浙江福瑞喜藥業(yè)、長風(fēng)藥業(yè)、山東京衛(wèi)制藥、濟(jì)南景笙科技、海南斯達(dá)制藥,各有3個(gè)吸入劑過評。

表3:目前已過評的吸入劑情況

來源:米內(nèi)網(wǎng)中國上市藥品(MID)數(shù)據(jù)庫

吸入用硫酸沙丁胺醇溶液、吸入用異丙托溴銨溶液、硫酸特布他林霧化吸入用溶液、吸入用復(fù)方異丙托溴銨溶液、吸入用布地奈德混懸液已納入國采目錄,成都倍特藥業(yè)5個(gè)產(chǎn)品均中標(biāo),成為吸入劑國采“標(biāo)王”,仁合益康和健康元藥業(yè)各有4個(gè)產(chǎn)品中標(biāo)。

目前,鹽酸左沙丁胺醇霧化吸入溶液的過評企業(yè)有10家,吸入用乙酰半胱氨酸溶液的過評企業(yè)也達(dá)到了6家,或?qū)⒊蔀榈诰排鷩傻哪繕?biāo)產(chǎn)品。乙酰半胱氨酸吸入劑2022年在重點(diǎn)省市公立醫(yī)院終端銷售額在5億元以上,而左沙丁胺醇吸入劑以264.20%的增速?zèng)_破1億元關(guān)口,市場潛力可期。仁合益康和健康元藥業(yè)的鹽酸左沙丁胺醇霧化吸入溶液、吸入用乙酰半胱氨酸溶液均已過評,而成都倍特藥業(yè)的鹽酸左沙丁胺醇霧化吸入溶液也已過評,吸入劑過評三巨頭新一輪激戰(zhàn)即將展開。

羅欣、恒瑞……國產(chǎn)新藥火速上市,正大天晴、海思科全力搶攻

表4:近幾年獲批上市以及報(bào)產(chǎn)在審的吸入劑新藥情況

來源:米內(nèi)網(wǎng)中國申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

2020年3月銀谷制藥的苯環(huán)喹溴銨鼻噴霧劑獲批上市,該產(chǎn)品是首款按1類新藥申報(bào)并獲批的國產(chǎn)吸入劑,用于改善變應(yīng)性鼻炎引起的流涕、鼻塞、鼻癢和噴嚏癥狀。該新藥在2021年順利通過談判進(jìn)入國家醫(yī)保目錄,現(xiàn)為2022版國家醫(yī)保談判目錄品種,2022年在重點(diǎn)省市公立醫(yī)院終端,苯環(huán)喹溴銨鼻噴霧劑的銷售額增長率超過800%。

2021年7月羅欣藥業(yè)旗下山東裕欣藥業(yè)的鹽酸氨溴索噴霧劑獲批上市,該產(chǎn)品是國內(nèi)首個(gè)上市的氨溴索噴霧劑,適用于2-6歲兒童的痰液粘稠及排痰困難,該產(chǎn)品經(jīng)NMPA批準(zhǔn)為兒童專用藥物。

2022年10月健康元的妥布霉素吸入溶液獲批上市,該產(chǎn)品是國內(nèi)首個(gè)上市的吸入抗生素,適用于成人伴肺部銅綠假單胞菌感染的支氣管擴(kuò)張癥,控制感染和改善癥狀。

2023年3月恒瑞醫(yī)藥的鹽酸右美托咪定鼻噴霧劑獲批上市,該產(chǎn)品是國內(nèi)首個(gè)上市的右美托咪定鼻噴霧劑,已獲批的適應(yīng)癥為成人術(shù)前鎮(zhèn)靜/抗焦慮,目前兒童術(shù)前鎮(zhèn)靜適應(yīng)癥的上市申請正在審評審批中。

成都倍特藥業(yè)旗下四川普銳特藥業(yè)在2022年8月也提交了鹽酸右美托咪定鼻噴霧劑的2.2類新藥上市申請,目前相關(guān)受理號正在審評審批中,有望在今年迎來好消息。

吸入劑國產(chǎn)新藥如雨后春筍涌現(xiàn),持續(xù)攪動(dòng)市場格局,目前還有9款吸入劑新藥已進(jìn)入II期以上臨床階段,正大天晴藥業(yè)集團(tuán)、海思科等國內(nèi)明星藥企均有布局。

表5:部分已進(jìn)入II期以上臨床階段的吸入劑國產(chǎn)新藥(含1、2類)

來源:米內(nèi)網(wǎng)中國臨床試驗(yàn)數(shù)據(jù)庫

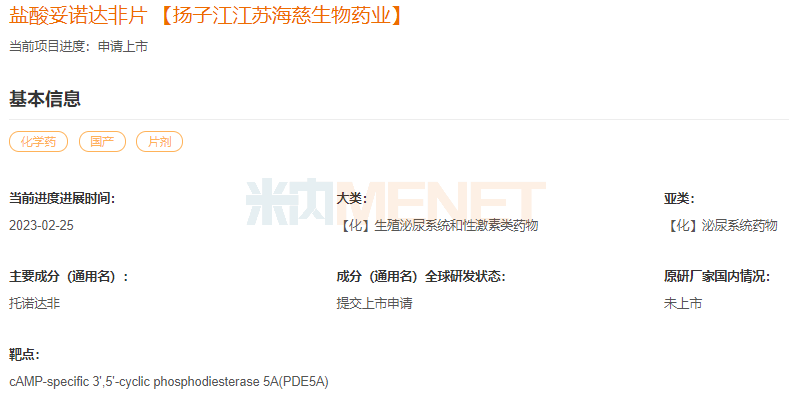

圖2:吸入用TQC3721混懸液的項(xiàng)目進(jìn)度

來源:米內(nèi)網(wǎng)項(xiàng)目進(jìn)度數(shù)據(jù)庫

吸入用TQC3721混懸液是正大天晴藥業(yè)集團(tuán)首個(gè)申報(bào)的吸入劑1類新藥,中重度慢性阻塞性肺病II期臨床的第一例受試者在2022年5月已順利入組。公司已上市的阻塞性氣管疾病吸入劑包括了噻托溴銨粉霧劑、富馬酸福莫特羅粉吸入劑和吸入用布地奈德混懸液,公司針對該亞類市場正不斷加碼布局,建立市場優(yōu)勢。

圖3:HL231吸入溶液的項(xiàng)目進(jìn)度

來源:米內(nèi)網(wǎng)項(xiàng)目進(jìn)度數(shù)據(jù)庫

海思科的HL231吸入溶液是一款改良新藥,成分涉及馬來酸茚達(dá)特羅和格隆溴銨,該新藥慢性阻塞性肺疾?。–OPD)的II期臨床試驗(yàn)第一例受試者在2022年1月已順利入組。海思科目前暫未有吸入劑產(chǎn)品獲批上市,HL231吸入溶液有望成為公司首個(gè)申報(bào)上市的吸入劑國產(chǎn)新藥。

結(jié)語

近幾年,國內(nèi)吸入劑市場正處于高速增長態(tài)勢,經(jīng)歷了多番洗牌后,進(jìn)口品牌霸屏的局面已逐漸清退,國產(chǎn)吸入劑正由仿制走向創(chuàng)新,一路砥礪前行。國內(nèi)藥企摩拳擦掌、蓄勢待發(fā),吸入劑新龍頭之爭異常激烈,最終鹿死誰手,我們繼續(xù)觀察。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)《重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競爭格局》數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至5月5日,如有疏漏,歡迎指正!