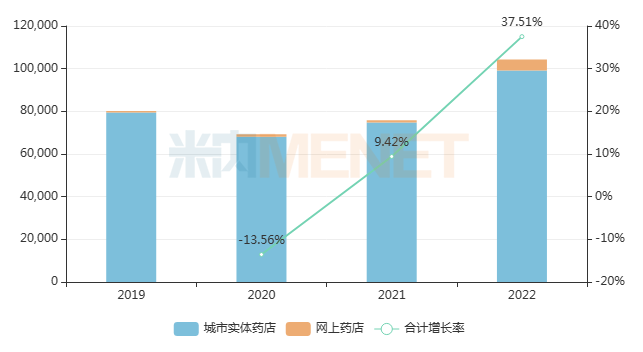

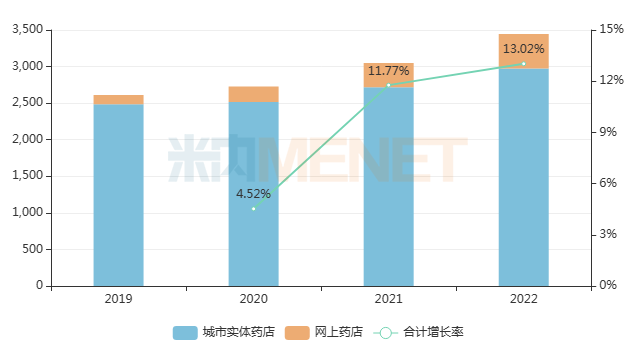

為滿足臨床用藥、藥品規(guī)范化管理等需求,自2004年以來,NMPA已把813個處方藥轉(zhuǎn)為非處方藥,包括蒲地藍消炎片、布地奈德鼻噴霧劑、乳果糖口服溶液等常用藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國零售藥店終端(城市實體藥店+網(wǎng)上藥店)化學藥及中成藥合計銷售額接近3500億元,同比增長13.02%。隨著越來越多的處方藥轉(zhuǎn)為非處方藥,零售藥店市場將迎來大洗牌。

54個處方藥轉(zhuǎn)OTC,中成藥霸屏,獨家品種亮眼

藥品可分為處方(RX)藥和非處方(OTC)藥,但一種藥的種屬并不是一成不變的,當符合一定條件時,處方藥可以轉(zhuǎn)為OTC藥;其中,甲類OTC藥須在藥店執(zhí)業(yè)藥師指導下購買和使用,乙類OTC藥則無這一要求。通常情況下,一種藥物只能被劃分為處方藥或非處方藥,但有時候一種藥物既可以是處方藥也可以是非處方藥,亦稱雙跨品種。

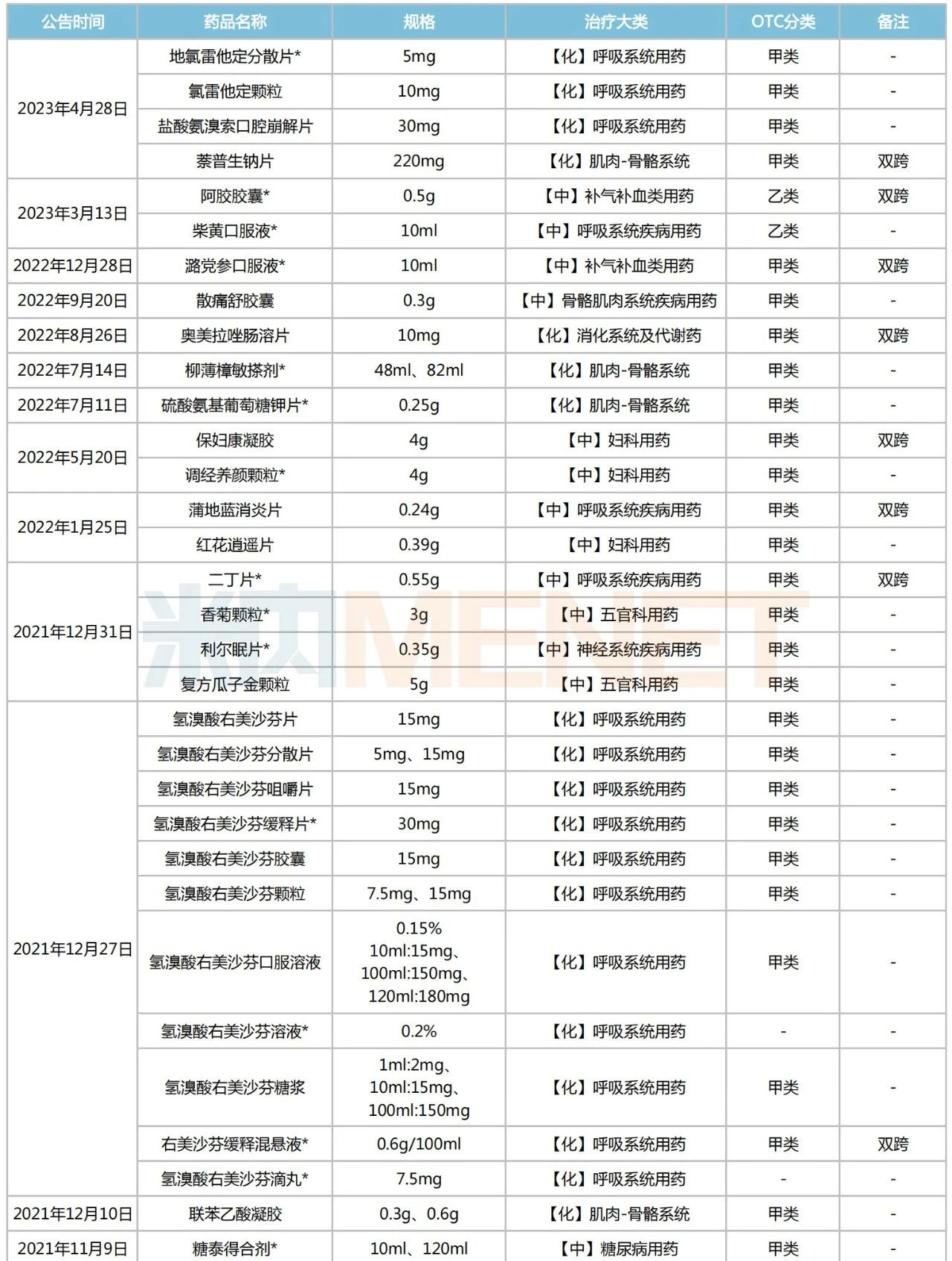

2021年至今,NMPA一共發(fā)布了25則處方藥轉(zhuǎn)OTC藥的公告,合計54種藥品(以產(chǎn)品名稱統(tǒng)計),包括鹽酸氨溴索口腔崩解片、阿膠膠囊、潞黨參口服液、奧美拉唑腸溶片、蒲地藍消炎片、小兒七星茶顆粒、布地奈德鼻噴霧劑、金振顆粒等。按有關(guān)要求,這些藥品無需處方即可通過零售渠道出售。

2021年以來NMPA公布的處方藥轉(zhuǎn)OTC藥名單

注:帶*為獨家品種(含獨家劑型)

來源:NMPA官網(wǎng),米內(nèi)網(wǎng)整理

54個轉(zhuǎn)OTC的處方藥中,獨家品種有26個,中成藥占比超六成,有16個;雙跨品種有18個,包括蒲地藍消炎片、潞黨參口服液、奧美拉唑腸溶片、鹽酸氨溴索緩釋片、乳果糖口服溶液、布地奈德鼻噴霧劑等臨床常用藥。從治療大類看,呼吸系統(tǒng)化學藥為主力,共計16個;呼吸系統(tǒng)疾病中成藥(6個)、肌肉-骨骼系統(tǒng)化學藥(5個)及婦科用中成藥(5個)分別位居其后。

蒲地藍消炎、布地奈德......潛力可期,3500億市場波瀾四起

近三年,多個處方藥在轉(zhuǎn)為OTC后,銷售額及其增速在零售藥店終端持續(xù)攀升。

以“清熱解毒”功效著稱的蒲地藍消炎片,2022年在中國公立城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端僅有幾千萬元的銷售收入進賬;而在零售藥店終端銷售規(guī)模超過10億元,同比增長37.51%??梢姡@類治療普通感冒咳嗽而非抗生素產(chǎn)品,零售市場顯然比院端市場更吃香。

近年來中國零售藥店終端蒲地藍消炎片銷售趨勢(單位:萬元)

來源:米內(nèi)網(wǎng)格局數(shù)據(jù)庫

乳果糖口服溶液是臨床上兒童常用的便秘治療藥,國內(nèi)獲批生產(chǎn)企業(yè)有十多家。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來該產(chǎn)品在中國三大終端六大市場(統(tǒng)計范圍詳見本文末)的銷售額逐年上漲,2022年突破21億元,同比增長14.45%。在治療便秘的化學藥產(chǎn)品排名中,乳果糖口服溶液穩(wěn)居首位。

目前,暫無企業(yè)提交乳果糖口服溶液一致性評價補充申請,但已有19家企業(yè)以新注冊分類提交該產(chǎn)品上市申請,其中四川德峰藥業(yè)的產(chǎn)品獲批上市并視同過評,為國內(nèi)首家。不難發(fā)現(xiàn),部分兒童常用處方藥經(jīng)過系統(tǒng)評價后轉(zhuǎn)為OTC藥,患兒及其家屬的購藥便利性能得到一定提升,也有利于布局該類產(chǎn)品的企業(yè)開拓零售市場。

乳果糖口服溶液一致性評價開展情況

來源:米內(nèi)網(wǎng)一致性評價數(shù)據(jù)庫

布地奈德為吸入劑大品種,布地奈德鼻噴霧劑為其第二大暢銷制劑。近年來該藥在中國零售藥店終端的銷售規(guī)模逐年擴容,2022年已突破3億元,其中網(wǎng)上藥店銷售增幅高達102%,市場潛力十足。目前,布地奈德鼻噴霧劑僅有阿斯利康、臺灣海默尼藥業(yè)擁有生產(chǎn)批文,南昌百濟制藥、四川普銳特藥業(yè)2家企業(yè)報產(chǎn)在審。對于獨家或競爭格局較緩和的“處轉(zhuǎn)非”產(chǎn)品來說,零售藥店終端有望成為其銷售額增長的一大利器。

布地奈德鼻噴霧劑報產(chǎn)在審情況

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國零售藥店終端化學藥及中成藥總體市場規(guī)模接近3500億元,同比增長13.02%。據(jù)不完全統(tǒng)計,2004年至今已有813個藥品由處方藥轉(zhuǎn)為OTC,涉及生產(chǎn)企業(yè)數(shù)千家,隨著越來越多處方藥轉(zhuǎn)為非處方藥,零售市場將迎來新激戰(zhàn)。

近年來中國零售藥店終端化學藥及中成藥總體銷售趨勢(單位:億元)

來源:米內(nèi)網(wǎng)格局數(shù)據(jù)庫

“處轉(zhuǎn)非”或成大勢所趨,背后到底意欲何為?

“處轉(zhuǎn)非”擴容依托于我國藥品管理制度的不斷完善,隨著相關(guān)政策的落地實施,正在形成多方受益的局面。

一、惠及用藥消費者

根據(jù)《藥品管理法》對處方藥、非處方藥甲類/乙類的分類管理要求,藥品由處方藥變?yōu)镺TC之后,患者不需要醫(yī)生處方就能在線下藥店和線上電商平臺購藥,購藥渠道增加,購藥更加便捷,尤其利好部分需要長期購藥的患者。

二、降低國家醫(yī)保支出

醫(yī)療和醫(yī)藥的支出都會增加政府的財政負擔,由處方藥轉(zhuǎn)到乙類OTC的品種會退出國家醫(yī)保報銷體系。長遠來看,“處轉(zhuǎn)非”將是節(jié)約國家醫(yī)保資金的有效措施。

三、節(jié)省臨床診療資源

對于部分小病來說,患者能通過自我診療、自行服藥等方式達到治愈的效果,醫(yī)生就沒有必要再花費時間和精力在開具處方這項工作上,他們有更多的時間診治身患重大疾病的病人,提高自身的診療技術(shù),并能從工作和患者滿意中獲得自我滿足和成就感。

四、開拓零售渠道,延續(xù)產(chǎn)品生命周期

藥品同其他產(chǎn)品一樣,都有一個生命周期。原研藥專利到期后,面臨著仿制藥激烈的價格競爭,會出現(xiàn)銷售驟降的情況,即專利懸崖;疊加近年來醫(yī)??刭M、集采降價等政策沖擊,一些原研藥甚至因此退出市場。處方藥轉(zhuǎn)為非處方藥后,一方面能夠使產(chǎn)品的生命周期得到延長,藥企能獲取更多的收益;另一方面使得產(chǎn)品面對的對象從特定患者到普通大眾,有利于拉動公司其他產(chǎn)品的銷售。

五、豐富產(chǎn)品種類,推動零售行業(yè)新增長

對于終端藥店而言,非處方藥品類越多,越能滿足消費者的需求。“處轉(zhuǎn)非”藥品在藥店可以直接購買,有望增加產(chǎn)品銷售量,擴大市場份額。如果該藥品在處方藥階段就已經(jīng)有良好的消費基礎(chǔ),“處轉(zhuǎn)非”后新的渠道打開,能給企業(yè)帶來更豐厚的利潤。近年來,我國OTC市場規(guī)模增長較快,“處轉(zhuǎn)非”品種迎來更靈活的推廣和銷售渠道,將為OTC市場和相關(guān)企業(yè)帶來重要的發(fā)展機會。

結(jié)語

可以預見,受帶量采購、醫(yī)??刭M、醫(yī)藥改革等因素影響,院內(nèi)有大批處方藥將被擠出院外。業(yè)內(nèi)人士推測,未來常規(guī)處方藥轉(zhuǎn)化為普藥的比例在70%左右,這些藥品將逐步走向院外市場,釋放巨大市場潛力。“乘著處方藥轉(zhuǎn)OTC的政策春風,如何將處方藥優(yōu)勢迅速帶入OTC市場,為消費者帶來專業(yè)性更強、療效更明確、感知度更優(yōu)的產(chǎn)品”將成為企業(yè)下一階段競爭的熱點。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、NMPA官網(wǎng)等

注:米內(nèi)網(wǎng)《中國三大終端六大市場藥品競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至5月31日,如有疏漏,歡迎指正!