6月19日,國家藥監(jiān)局“循例”發(fā)布了新一批藥品批準證明文件待領取信息,這40條產(chǎn)品信息包括了多個抗腫瘤注射劑的最新情況:2個進口新藥獲批,2個國產(chǎn)單抗獲批生產(chǎn),1個仿制藥獲批并視同過評……米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構終端抗腫瘤注射劑的市場規(guī)模突破621億元,最近幾年的增長率均超過10%。新一輪國家集采已經(jīng)提上日程,又有1個抗腫瘤注射劑參與集采,最終結果值得期待。

抗腫注射劑14個超10億品種曝光,醫(yī)保談判激發(fā)銷售暴漲

米內(nèi)網(wǎng)數(shù)據(jù)顯示,最近幾年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端抗腫瘤藥的銷售規(guī)??焖偕蠞q,2016-2019年增速分別為12.44%、16.36%、19.10%、21.30%,2019年漲至961億元。從用藥途徑來看,注射市場占比達64.74%,內(nèi)服占35.26%。

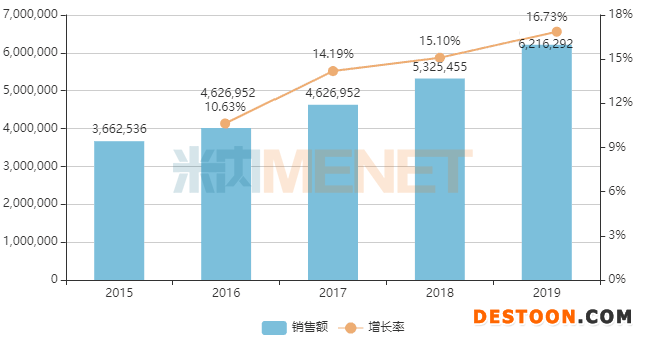

圖1:2019年中國公立醫(yī)療機構終端抗腫瘤注射劑的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

最近幾年,臨床用藥推薦“能口服不注射”的原則,盡管抗腫瘤注射劑的市場占比較大,但增速稍稍低于水平線,2016-2019年的增速均保持在10%以上,市場潛力依然可觀。

表1:2019年抗腫瘤注射劑超10億品種

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

從銷售額增長率來看,6個品種2019年增速超過20%,其中曲妥珠單抗、貝伐珠單抗、西妥昔單抗以及尼妥珠單抗均為醫(yī)保談判品種,可見進入醫(yī)保后,相關產(chǎn)品放量迅速。

羅氏的曲妥珠單抗(赫賽?。?002年獲批進入中國市場,2017年被納入國家醫(yī)保談判目錄,當年該產(chǎn)品銷售額為26億元,隨后在2018年飆漲至接近40億元,進入2019版醫(yī)保談判目錄后銷售額已經(jīng)突破55億元,隨著續(xù)約成功,預計2020年該產(chǎn)品的銷售額將有繼續(xù)飆漲的態(tài)勢。6月17日,國家藥監(jiān)局批準了三生國健藥業(yè)的注射用重組抗HER2人源化單克隆抗體的上市申請,這款“國產(chǎn)赫賽汀”進入市場后,有望刺激銷售繼續(xù)走高。

羅氏貝伐珠單抗(安維?。┑拿\跟赫賽汀極為相似,該產(chǎn)品于2010年進入中國市場,2017年被納入國家醫(yī)保談判目錄,當年該產(chǎn)品銷售額為15.8億元,隨后在2018年飆漲至22億元,進入2019版醫(yī)保談判目錄后銷售額已經(jīng)突破34億元,隨著續(xù)約成功,預計2020年該產(chǎn)品的銷售額將有繼續(xù)飆漲的態(tài)勢。國產(chǎn)的貝伐珠單抗最早是齊魯于2019年12月獲批生產(chǎn),2020年6月17日國家藥監(jiān)局批準了信達生物的貝伐珠單抗注射液的上市申請,成為國內(nèi)第二家,隨著國內(nèi)藥企加入市場,該產(chǎn)品的銷售額突破40億關口指日可待。

在中國公立醫(yī)療機構終端,抗腫瘤注射劑TOP20品種中有14個銷售突破10億元,西妥昔單抗、尼妥珠單抗為2019年新10億品種。默克的西妥昔單抗(愛必妥)2006年在中國上市,2018年被納入醫(yī)保談判目錄,銷售額從7.3億元上漲至2019年的15.8億元,增長率高達117.23%,目前該產(chǎn)品進入了2019版醫(yī)保談判目錄,預計2020年的銷售額將繼續(xù)攀升。

尼妥珠單抗是國產(chǎn)單抗之光,2008年我國第一個用于治療惡性腫瘤的功能性單抗藥物泰欣生獲準上市,首次打破了國外壟斷。2015-2017年,該產(chǎn)品均以超過10%的增速逐年攀升,2017年被納入醫(yī)保談判目錄后,2018年飆漲至9.9億元,進入2019版醫(yī)保談判目錄后銷售額突破12億元,隨著續(xù)約成功,預計2020年該產(chǎn)品的銷售額將有繼續(xù)飆漲的態(tài)勢。

上半年12個注射劑新品獲批,超20個國產(chǎn)重磅值得期待

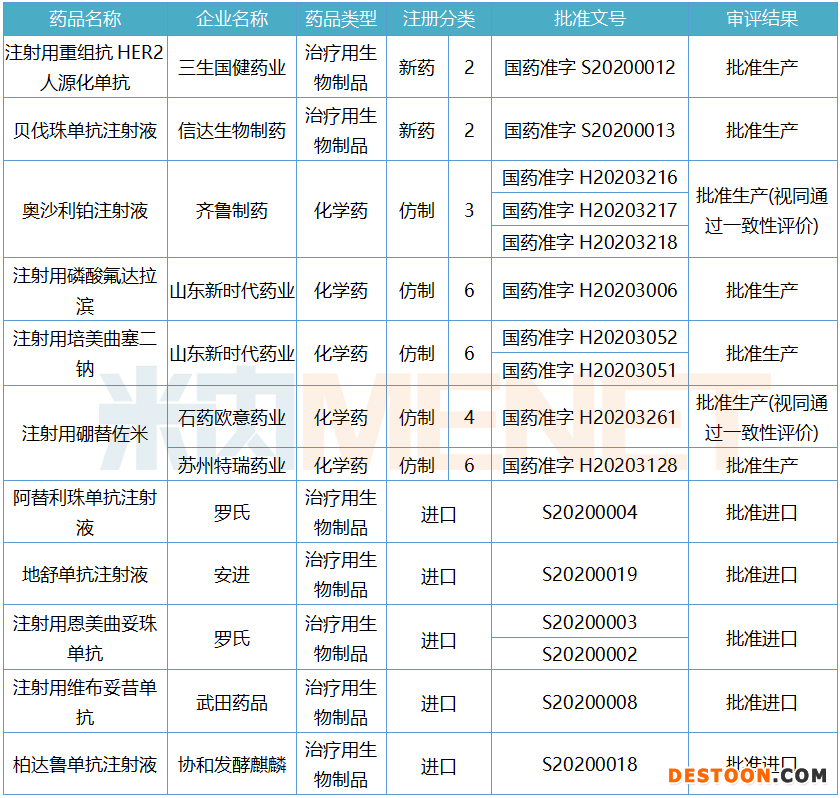

表2:2020年至今獲批的抗腫瘤注射劑情況

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0

2020年至今,共有12個抗腫瘤注射劑獲批進入市場,其中包括2個國產(chǎn)單抗、5個仿制藥以及5個進口藥。

仿制藥方面,齊魯?shù)膴W沙利鉑注射液、石藥歐意藥業(yè)的注射用硼替佐米按新分類獲批視同過評,兩家企業(yè)均為該產(chǎn)品的首家過評企業(yè)。此外,山東新時代藥業(yè)的注射用磷酸氟達拉濱、注射用培美曲塞二鈉,以及蘇州特瑞藥業(yè)的注射用硼替佐米均為6類仿制。

5個進口藥方面,羅氏兩大單抗批準進口,阿替利珠單抗2019年全球銷售額接近19億瑞士法郎(約20億美元),恩美曲妥珠單抗2019年全球銷售額接近14億瑞士法郎(約15億美元)。安進的地舒單抗注射液(骨細胞瘤)2019年全球銷售額達19億美元,武田的維布妥昔單2019年全球銷售額達527億日元(約5億美元)。

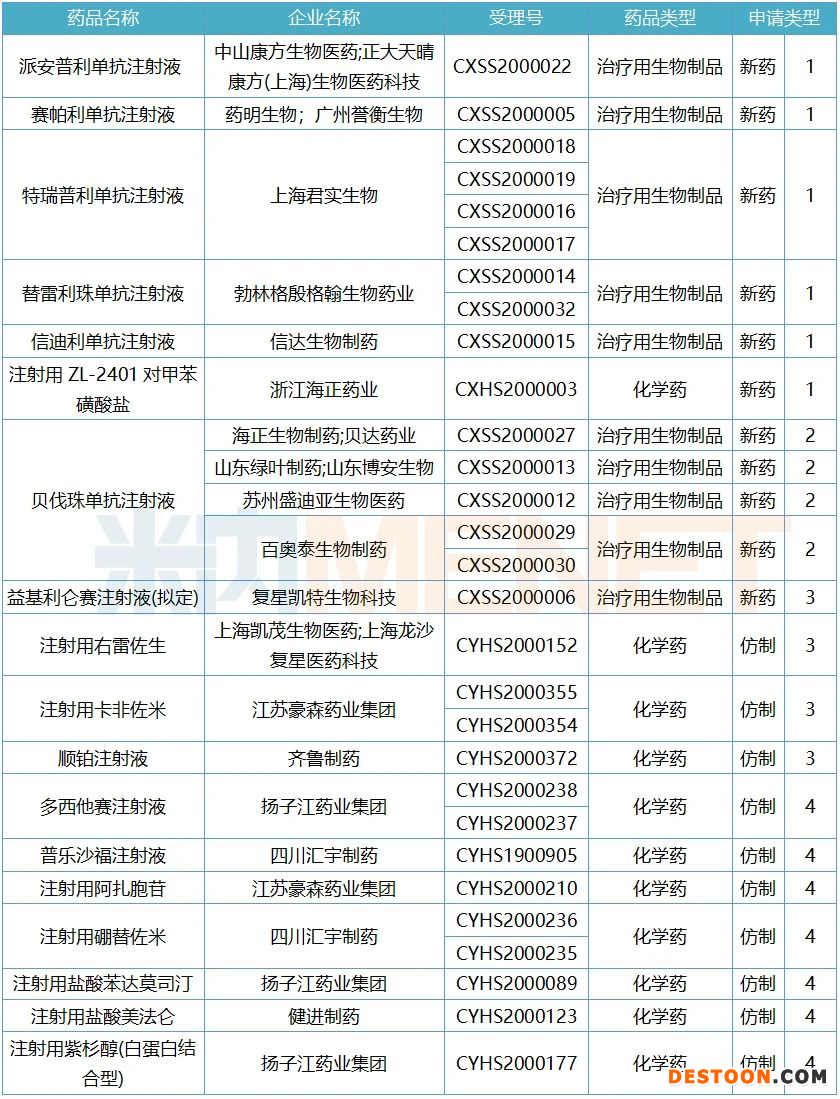

表3:2020年至今在審的國產(chǎn)抗腫瘤注射劑上市申請情況

來源:米內(nèi)網(wǎng)MED中國藥品審評數(shù)據(jù)庫2.0

2020年至今在審的國產(chǎn)抗腫瘤注射劑上市申請中,6個1類新藥值得期待,其中派安普利單抗注射液、賽帕利單抗注射液以及注射用ZL-2401對甲苯磺酸鹽目前暫無企業(yè)獲批。益基利侖賽注射液(擬定)是復星凱特從美國Kite Pharma(吉利德科學旗下公司)引進YESCARTA®(Axicabtagene Ciloleucel)技術、并獲授權在中國進行本地化生產(chǎn)的靶向CD19自體CAR-T細胞治療產(chǎn)品。豪森的注射用卡非佐米、四川匯宇制藥的普樂沙福注射液、健進制藥的注射用鹽酸美法侖若成功獲批,則成為國內(nèi)首仿。

第三輪國家集采倒計時,這個過億產(chǎn)品被選中

表4:截至目前過評的抗腫瘤注射劑產(chǎn)品情況

注:*為非原研國際公認的同種藥品

截至2020年6月24日,過評或視同過評的抗腫瘤注射劑產(chǎn)品達8個,其中有兩個參與到了前兩輪的國家集采。

在4+7試點集采階段,四川匯宇的注射用培美曲塞二鈉獨家中標,聯(lián)盟地區(qū)擴圍時,禮來與四川匯宇分享25個省市。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年在中國公立醫(yī)療機構終端四川匯宇的注射用培美曲塞二鈉的銷售額增長率達10623.67%,市場份額也上漲至7.62%;聯(lián)盟擴圍的影響主要在2020年,禮來能否力挽狂瀾,我們拭目以待。

第二輪國家集采在2020年1月展開,注射用紫杉醇(白蛋白結合型)中標企業(yè)為新基、石藥以及恒瑞,后來新基的產(chǎn)品出現(xiàn)了問題,中標省份由石藥與恒瑞瓜分。2019年在中國公立醫(yī)療機構終端注射用紫杉醇(白蛋白結合型)的銷售額為30億元,石藥占42.41%,恒瑞占28.86%,新基占27.34%,今年4月起,第二輪國家集采陸續(xù)落地執(zhí)行,新基的份額會否悉數(shù)歸零,有待市場驗證。

目前各地已在進行第三批藥品帶量采購品種的報量工作,目錄中有阿扎胞苷的身影,該產(chǎn)品2019年在中國公立醫(yī)療機構終端銷售額超過1億元,原研新基市場份額極大,已超過99%,而正大天晴的3類仿制、四川匯宇的4類仿制均于2019年9月獲批并視同過評,目前已形成“原研+2家過評”的競爭格局。阿扎胞苷2018年被納入了醫(yī)保談判目錄,原限定支付范圍1055元(100mg/支),現(xiàn)在也進入了2019版的醫(yī)保談判目錄。作為第三輪國家集采抗腫瘤注射劑代表,最終結果會是如何?米內(nèi)網(wǎng)將進行追蹤報道,敬請繼續(xù)關注。

110102000668(1)號

110102000668(1)號