第三批國家?guī)Я坎少?ldquo;山雨欲來風滿樓”。新消息顯示,后續(xù)進展或按照以下時間表:

7月16日,上海聯(lián)采辦統(tǒng)計各產品的報量等上報國家醫(yī)保局;7月31日,正式公布集采品種目錄和標書;8月20日前后,進入企業(yè)報價、開標、公示環(huán)節(jié);10月左右,第三批國采中選結果可能正式執(zhí)行(以官宣為準)。

部分省、市已開展或結束相應的報量工作,但仍有部分省份暫無報量消息,截至目前,統(tǒng)計顯示已有寧夏、湖南、湖北、西藏、北京、廣東等?。ㄊ小⒆灾螀^(qū))開展第三批藥品報量工作。未來,藥企的應對策略是什么?應如何解決操作難題?集采對醫(yī)藥行業(yè)將產生哪些重大影響?

企業(yè)“痛點”

01、正在開展一致性評價的部分企業(yè)風險加大

例如,對于正在開展二甲雙胍類產品的一致性評價的企業(yè)來說,該產品的未來只能聽天由命。因為過評要想進入未來目錄并通過議價中標,其競爭壓力非常大。不過評,要想退出醫(yī)院市場進入零售市場將會與原研廠家展開激烈爭奪。因為原研廠家不論從品牌知名度還是患者用藥習慣,將都是優(yōu)勝者。

02、非中選產品在院內必將不再受青睞

近日,國家醫(yī)保局、財政部《關于國家組織藥品集中采購工作中醫(yī)保結余資金留用的指導意見》醫(yī)保發(fā)【2020】26號發(fā)布,談到了關于醫(yī)院執(zhí)行帶量采購的補償方案,此意見對第三批國家集采產生非常大的影響。醫(yī)院補償機制和帶量采購使用直接掛鉤,使用帶量采購產品越多,醫(yī)院的報量和用量越高,醫(yī)院可以獲得的補償就越多。根據(jù)公式測算,醫(yī)療機構要想獲得盡可能多的結余測算基數(shù),就需要盡可能降低非中選產品的使用金額。這就是醫(yī)院盡量減少非中選產品使用的極大動力。非中選產品在院內必將不再受青睞,生存空間或將受到進一步擠壓,不中選幾乎等于滅亡。

03、不允許線下采購落選藥品

政策規(guī)定原則上不允許線下采購,具體由各省(市)或各統(tǒng)籌設定標準,同時將線下采購金額占比納入對醫(yī)院的10大考核指標之中。目的是防止醫(yī)院“暗箱”操作,確保所有藥品線上采購,防止醫(yī)院將落選藥品改為線下采購。

04、成長型企業(yè)或小藥企轉型的“生死”考量

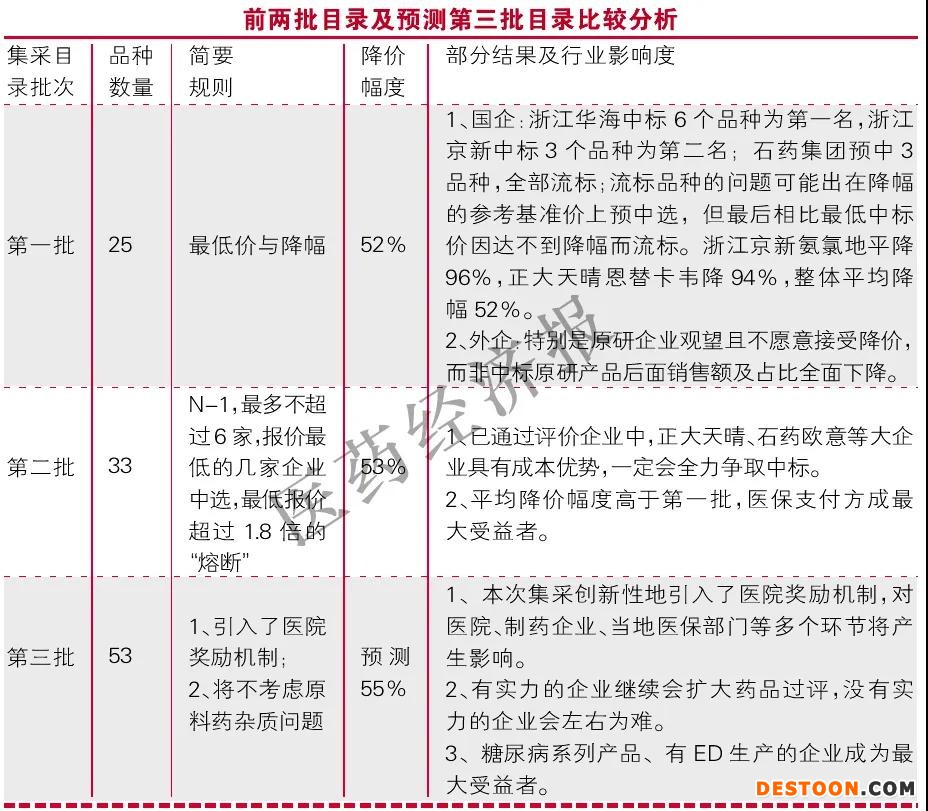

醫(yī)院市場已經成為國家買單的主流市場,其各項政策已經是大企業(yè)展示的平臺,成長型企業(yè)或小藥企,因為成本、品牌、營銷等各個方面的制約,都難以與大企業(yè)所抗衡,所以醫(yī)院市場轉戰(zhàn)至零售或基層醫(yī)療市場將是未來這些產品延長生命周期的關鍵。而開拓新型領域同樣需要周期性的全方位投入,不轉型難以生存,轉型是否能夠成功,尚不能下結論。據(jù)北京旭日博遠管理咨詢分析人士梳理,前兩批目錄及預測第三批目錄比較及行業(yè)影響度如表所示。

應對策略

內企

1.品種選擇布局:要從以前的“大而廣”轉向“精而細”,要集中精力做好關鍵品種;從原料等各項成本方面、藥物警戒體系等質量管理方面,要力爭做到精益求精。

2.劑型創(chuàng)新或研發(fā)創(chuàng)新:集采政策的深入,在一定程度上加速了國內優(yōu)質藥企向特色制劑和創(chuàng)新藥轉型的步伐。

3.產品過評:集采政策只會進一步深入推進,所以有實力的藥企加大一致性評價投入是王道。阿卡波糖首次集采拜耳和綠葉制藥分得全部市場,而現(xiàn)有三家過評廠家基礎上,因其超80億元市場規(guī)模巨大,吸引了更多藥企投入一致性評價,現(xiàn)石藥集團歐意藥業(yè)、浙江海正藥業(yè)等5家藥企(共6個受理號)的4類仿制上市申請正在審評審批中。屆時,過評企業(yè)將有望在下一次阿卡波糖集采時搶得一份“蛋糕”。

4.針對醫(yī)院渠道:做好醫(yī)院已中標產品的質量保證、貨源保證、服務保證最終才能達到銷量保證??傊ㄟ^各項工作推進確保銷量?

5.藥店渠道:藥店在處方藥銷售方面有了很大的便利性和服務優(yōu)勢,但由于病人的用藥習慣和原研產品的品牌價值,患者不會輕易更換其它廠家品種,原研品將會拿下計劃采購外的大部分市場,也會成為藥店的搶手貨。所以國內企業(yè)要搶在外企前面,提早與連鎖業(yè)態(tài)合作,方可取得優(yōu)先權。

外企

1.接受降價是必須趨勢、不降價將最終出局:第三批帶量采購共涉及24家外企,其中,涉及原研品種數(shù)量最多的是默沙東和輝瑞,各有5個品種。默沙東有非那雄胺、依托考昔、地氯雷他定3個常釋劑型、孟魯司特顆粒劑和孟魯司特咀嚼片,輝瑞有舍曲林、塞來昔布、托法替布、利奈唑胺4個口服常釋劑型及非醫(yī)保的枸櫞酸西地那非片。

2.出局后新市場的拓展:接受現(xiàn)實,面對現(xiàn)實。現(xiàn)在已經不是原研產品占盡優(yōu)勢的時代了,未來轉向哪里,現(xiàn)在就應提前考慮?轉向哪里?其他非公立醫(yī)療機構還是藥店渠道?需要進一步按品類特性和現(xiàn)有團隊資源等各個方面進行綜合思考。

藥店

1. 順應趨勢,跟進國家集采。只有參與集采,拿到具有競爭力價格的產品,才能留住顧客。

2.加強與上游集采產品工業(yè)企業(yè)合作深度。通過與集采產品工業(yè)企業(yè)合作,由工業(yè)企業(yè)提供專題市場推廣活動,提升工業(yè)企業(yè)產品品牌,工業(yè)企業(yè)參與的慢病管理能提升顧客對門店的粘度,實現(xiàn)雙贏。

3. 深挖慢病產品周邊健康產品的潛力,給藥店提升利潤。通過保健食品、中藥飲片等健康產品,幫助慢病患者調理身體,提升藥店專業(yè)服務能力和銷售規(guī)模。

來源:醫(yī)藥網

來源:醫(yī)藥網

110102000668(1)號

110102000668(1)號