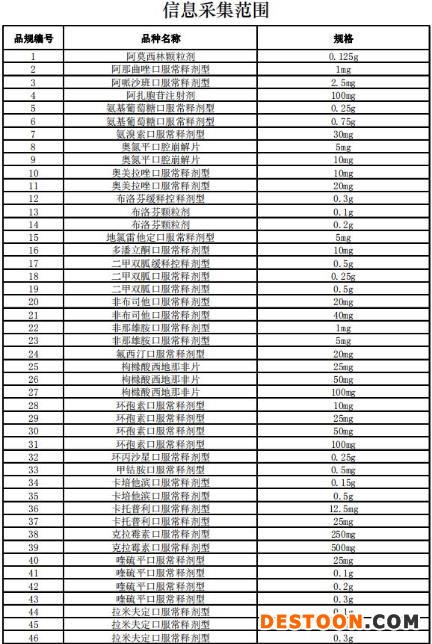

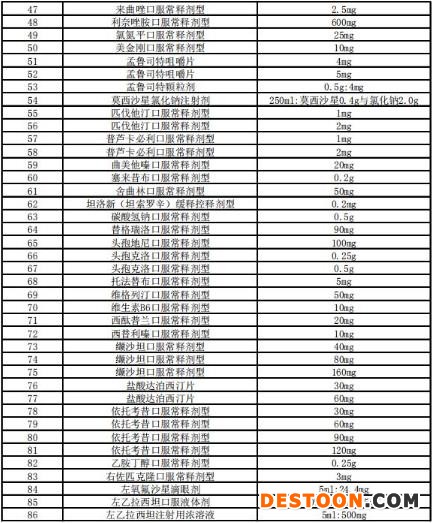

醫(yī)藥網(wǎng)7月23日訊 7月21日晚間,上海陽光醫(yī)藥采購網(wǎng)發(fā)布《關(guān)于展開部分藥品相關(guān)基礎(chǔ)信息采集工作的通知》(下稱“《通知》”),意味著第三批藥品集采目錄的統(tǒng)計(jì)、報(bào)量工作已正式啟動(dòng)。

與第二批全國集采稍有不同,本次集采一改此前國家先給集采清單、招標(biāo)文件,然后企業(yè)準(zhǔn)備資料、報(bào)價(jià)投標(biāo)的做法。在正式名單出來之前增加摸底環(huán)節(jié)?!锻ㄖ访鞔_規(guī)定,本次信息采集工作僅用于摸排研究,不作為藥品集中采購企業(yè)申報(bào)依據(jù),具體申報(bào)企業(yè)資格及申報(bào)品種資格以采購文件規(guī)定為準(zhǔn)。換言之,這86個(gè)品規(guī)的藥品并非是第三批藥品集采的最終目錄。

依據(jù)以往集采流程推測,從座談會(huì)到正式文件發(fā)布大約20天左右;從招標(biāo)文件公布、招標(biāo)到擬中標(biāo)公布大約20天。由此,此次集采文件預(yù)計(jì)在8月10日之前下發(fā),中標(biāo)結(jié)果則在8月底出爐。

影響56個(gè)品種 涉153家企業(yè)

2018年11月15日,第一批“4+7”國家藥品集中采購啟動(dòng),歷時(shí)32天,涉及25個(gè)品種;2019年8月25日,“4+7”擴(kuò)圍來臨,歷時(shí)46天,涉及25個(gè)品種;2019年12月6日,第二批全國集采工作開始,歷時(shí)46天,涉及32個(gè)品種。而此次集采品種數(shù)比之前都多,達(dá)到56個(gè)。

據(jù)Insight數(shù)據(jù)庫統(tǒng)計(jì),截至7月21日,86個(gè)品規(guī)符合集采條件的企業(yè)已經(jīng)涉及153家。其中,納入品種較多的企業(yè)有中國生物制藥(港股01177)、上海醫(yī)藥(港股02607)、揚(yáng)子江,它們被納入的品種數(shù)量分別達(dá)到9個(gè)、8個(gè)、7個(gè)。而石藥、豪森、恒瑞、齊魯均被納入6個(gè)品種。外企方面,累計(jì)超過20家外企有相關(guān)品種在當(dāng)前目錄內(nèi)。輝瑞、默沙東、諾華、阿斯利康等跨國制藥巨頭被納入的品種分別達(dá)到5個(gè)、5個(gè)、4個(gè)、3個(gè)。

在越來越多的品種被納入集采的背后,預(yù)示著未來企業(yè)間不可避免的價(jià)格戰(zhàn)。數(shù)據(jù)顯示,前兩批國家?guī)Я坎少徆采婕?7個(gè)品種,藥品費(fèi)用從427億元降低到83億元,節(jié)約費(fèi)用344億元。從今年1月公布的第二批帶量采購結(jié)果公布來看,帶量采購總金額約21.57億元,平均降價(jià)55%。

中原地區(qū)某藥企銷售代表向記者表示,“新一輪集采的平均降價(jià)會(huì)不會(huì)到達(dá)60%我不敢確定,但55%的降價(jià)幅度肯定要超過。從現(xiàn)在這個(gè)目錄看,由于大產(chǎn)品多、參與競爭的外企數(shù)量多,第三次集采情況或許比之前的更精彩。并且,在7月20日到8月20日前后,還會(huì)有不少企業(yè)過評,競爭格局時(shí)刻改變著,鹿死誰手有得看。”

二甲雙胍領(lǐng)銜 超10億大品種多

米內(nèi)網(wǎng)數(shù)據(jù)顯示,56個(gè)通用名藥品在2019年中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過560億元,其中有23個(gè)藥品銷售額超過10億元。2019年,二甲雙胍在中國公立醫(yī)療終端多個(gè)劑型銷售總額多達(dá)53.8億元、纈沙坦2019年銷售額49.64億元、卡培他濱銷售額為34.9億元、頭孢多個(gè)劑型銷售額達(dá)31.9億元。

曾在第二批集采最后時(shí)刻出局的二甲雙胍此番最為引人關(guān)注。作為我國口服血糖調(diào)節(jié)藥市場份額排名第二的藥,二甲雙胍的市場份額僅次于阿卡波糖,占比約19%。而此次其競爭激烈程度超乎想象。當(dāng)前,二甲雙胍口服常釋劑型(0.25g、0.5g)過評企業(yè)數(shù)有26家,二甲雙胍緩釋控釋劑型(0.5g)過評企業(yè)數(shù)有16家。由于競爭對手?jǐn)?shù)量太多,被譽(yù)為“死亡之組”。

該藥品的競爭會(huì)有多激烈?2019年11月,河北省發(fā)文針對15種城鄉(xiāng)居民高血壓、糖尿病門診藥品進(jìn)行集采,二甲雙胍口服常釋劑型預(yù)計(jì)采購量5億片。中選文件顯示,最終中標(biāo)的石藥歐意鹽酸二甲雙胍片(0.5g)價(jià)格跌到0.043元/片。該價(jià)格比其最高限價(jià)0.102元/片還要低57.9%。而石藥之所以可以這般壓價(jià)是因?yàn)槠潲}酸二甲雙胍原料為集團(tuán)自產(chǎn)。這項(xiàng)競爭優(yōu)勢也使石藥的鹽酸二甲雙胍片早在2018年8月9日就首家過評。

國內(nèi)某大型原料藥企業(yè)工作人員向記者介紹,“二甲雙胍之前是受了沙坦雜質(zhì)事件的影響而沒有在第二批集采目錄中。但這個(gè)藥國內(nèi)用的人太多了,短期內(nèi)找不到替代產(chǎn)品,進(jìn)集采是躲不開的,未來就看誰有原料藥。當(dāng)前,二甲雙胍的價(jià)格已經(jīng)很低了。有一些企業(yè)幾乎就在成本價(jià)上稍高一點(diǎn)點(diǎn),這就意味著之后的集采中會(huì)有不少企業(yè)直接放棄競爭。”

除了二甲雙胍,奧美拉唑也被戲稱為“打兇了”的一組。奧美拉唑是消化道用藥的超級大品種,臨床用于胃、十二指腸潰瘍、反流性食管炎等,其全球最高銷售額曾經(jīng)超過60億美元。在此次集采目錄中,奧美拉唑腸溶膠囊被列入。

數(shù)據(jù)顯示,奧美拉唑腸溶膠囊20mg這個(gè)品規(guī)的產(chǎn)品市場規(guī)模在15億元左右,10mg的也有3億元。與二甲雙胍擁有眾多競爭對手的格局不同,奧美拉唑“盤子大、企業(yè)少”,當(dāng)前競爭格局為5進(jìn)4。據(jù)統(tǒng)計(jì),常州四藥制藥的奧美拉唑腸溶膠囊在我國擁有近65%的市場份額。在此次集采中,與常州四藥制藥直接競爭的將有山東羅欣、海南海靈、揚(yáng)子江以及原研阿斯利康。

而與奧美拉唑腸溶膠囊情況類似的還有年銷售額40億元的鹽酸莫西沙星氯化鈉注射液,年銷售額30億元的頭孢地尼口服常釋劑型。前者涉及天津紅日、海南愛科、拜爾;后者涉及國藥集團(tuán)、江蘇豪森、安斯泰來。

某醫(yī)藥行業(yè)分析人士對記者評論道,“安斯泰來作為原研外企,前幾輪產(chǎn)品少,幾乎沒在集采中露過面,市場還不熟悉它的‘套路’。它這次產(chǎn)品規(guī)模還都不小。原則上,外企對其重磅產(chǎn)品會(huì)拼一把,而小容量就會(huì)放棄。”

外企將遇對手 市場份額爭奪激烈

長久以來,進(jìn)口藥價(jià)通常高于國產(chǎn)藥,而近年的集采降價(jià)讓外企不少產(chǎn)品結(jié)束了躺著掙錢的日子。在當(dāng)前集采目錄中,也出現(xiàn)了外企曾經(jīng)的躺贏品種。但它們?nèi)缃駞s遇到了不少為奪市場“瘋狂殺價(jià)”的國產(chǎn)對手。

例如,來曲唑片和阿那曲唑片。它們都是腫瘤管線用藥,用于絕經(jīng)后早期乳腺癌患者輔助治療。數(shù)據(jù)顯示,2018年來曲唑片全球總銷售額為5.65億美元,因此給諾華帶來了不小收益。此次將與諾華競爭的是國內(nèi)醫(yī)藥界當(dāng)前的“一哥”恒瑞和曾經(jīng)與其齊名的海正。有意思的是,2019年11月6日,恒瑞和海正同日公告它們的來曲唑片過評。

當(dāng)前,諾華的來曲唑片價(jià)格為34.87元/片,而恒瑞和海正得價(jià)格則僅有10.49元/片和9.11元/片。某醫(yī)藥行業(yè)分析人士對記者表示,“來曲唑是過十億級別的大品種。當(dāng)前3進(jìn)2,競爭企業(yè)數(shù)量較少,還不算競爭充分的局面,但也不意味著價(jià)格戰(zhàn)打不響。諾華這個(gè)產(chǎn)品要是想進(jìn)集采,估計(jì)得出血。”

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2018年在中國公立醫(yī)療機(jī)構(gòu)終端來曲唑片劑銷售額超過20億元。其中,諾華市場份額達(dá)58.39%,恒瑞占39.35%,海正占2.26%。

阿那曲唑片的原研的市場優(yōu)勢同樣充足,八成以上市場由原研企業(yè)阿斯利康占據(jù),揚(yáng)子江的市場占有率位居第二,但僅為8%左右。當(dāng)前,除了阿斯利康和揚(yáng)子江,海正與華邦也在競爭隊(duì)伍中。在今年1月的福建集采中,阿斯利康阿那曲唑片的最新中標(biāo)價(jià)為29.93元/片,但重慶華邦標(biāo)價(jià)9.58元/片,為阿斯利康的三分之一,而海正甚至開出7.72元/片,競爭激烈程度可見一斑。

此外,記者注意到,當(dāng)前的集采目錄中,出現(xiàn)較多“新生藥品”。例如,阿哌沙班。阿派沙班是新一代口服抗凝劑,其國內(nèi)市場尚處在成長期,年銷售額不足億元。但是,2017年該藥全球銷售額達(dá)74億美元,2018年成為全球藥物銷量排行榜亞軍,排名僅次于阿達(dá)木單抗。相似情況的還有左乙拉西坦、維格列汀等等。

業(yè)內(nèi)人士認(rèn)為,此類產(chǎn)品上升空間較大,當(dāng)前集采或?yàn)槲磥砀偁幐窬咒亯|,相關(guān)企業(yè)布局值得期待。

來源:醫(yī)藥網(wǎng)

110102000668(1)號(hào)

110102000668(1)號(hào)