中成藥國采已提上議程,面對中成藥醫(yī)??刭M(fèi)與集采降價(jià)的壓力,部分企業(yè)將發(fā)展目光投向了零售藥店。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來中國城市零售藥店終端中成藥市場規(guī)模穩(wěn)步上漲,2019年其銷售額超過1116億元,呼吸系統(tǒng)疾病用藥獨(dú)占鰲頭。產(chǎn)品TOP10中,9個(gè)產(chǎn)品銷售額超過10億元,3個(gè)為獨(dú)家產(chǎn)品,阿膠銷售額遙遙領(lǐng)先;品牌TOP10中,華潤醫(yī)藥、太極集團(tuán)分別有4個(gè)和2個(gè)品牌上榜。

1116億!中成藥零售市場穩(wěn)步上漲,這類藥獨(dú)占鰲頭

化學(xué)藥第三批國采已啟動,隨著醫(yī)??刭M(fèi)壓力加劇,國家醫(yī)保局已著手開始推進(jìn)中成藥國采,一度置身國采之外的中成藥無法再高枕無憂了。

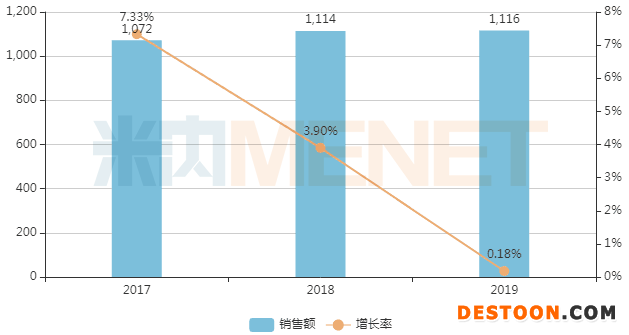

面對中成藥醫(yī)保控費(fèi)與集采降價(jià)的壓力,近年來不少企業(yè)將目光投向了零售藥店,以期挖掘新的市場機(jī)遇。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來中國城市零售藥店終端中成藥市場規(guī)模穩(wěn)步上漲,但增速下滑明顯,2019年其銷售額超過1116億元。

中國城市零售藥店終端中成藥銷售情況(單位:億元)

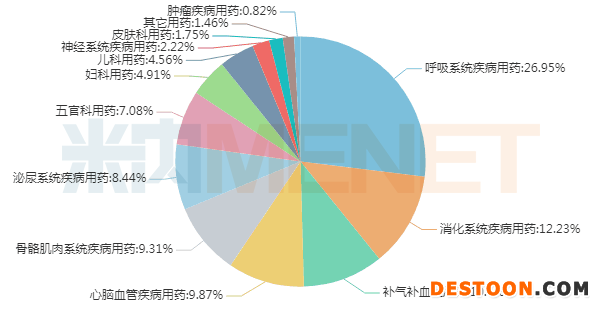

中成藥涵蓋13個(gè)治療大類,零售市場中呼吸系統(tǒng)疾病用藥獨(dú)占鰲頭,占據(jù)26.95%的市場份額,消化系統(tǒng)疾病用藥、補(bǔ)氣補(bǔ)血類用藥則位列第二、第三。

而在2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端中成藥大類格局中,心腦血管疾病用藥為第一暢銷大類??梢娺@兩大市場消費(fèi)者的用藥習(xí)慣截然不同。

2019年中國城市零售藥店終端中成藥大類格局

零售TOP10出爐!華潤、太極、同仁堂……亮眼

2019年中國城市零售藥店終端中成藥產(chǎn)品TOP10中,9個(gè)產(chǎn)品的銷售額超過10億元,阿膠以63.29億元的銷售額遙遙領(lǐng)先;安宮牛黃丸以24.98%的銷售增長率領(lǐng)跑,復(fù)方阿膠漿的銷售額大跌26.88%。

京都念慈菴蜜煉川貝枇杷膏、舒筋健腰丸、復(fù)方阿膠漿等3個(gè)中成藥均為獨(dú)家品種。補(bǔ)血用藥、止咳祛痰平喘用藥這兩個(gè)類別均有2個(gè)產(chǎn)品上榜。

2019年中國城市零售藥店終端中成藥產(chǎn)品TOP10

2019年中國城市零售藥店終端中成藥品牌TOP10中,華潤醫(yī)藥旗下公司共有4個(gè)品牌上榜,分別為阿膠、復(fù)方阿膠漿、感冒靈顆粒及健胃消食片。其中,阿膠以超過39億元的銷售額位列榜首,感冒靈顆粒則位列第二。太極集團(tuán)涪陵制藥廠有2個(gè)品牌上榜,分別為藿香正氣口服液、急支糖漿。

北京同仁堂股份同仁堂制藥的安宮牛黃丸以47.85%的銷售增長率領(lǐng)跑,福牌阿膠的阿膠則以31.13%的銷售增長位列第二。江中藥業(yè)的健胃消食片銷售額則繼續(xù)保持在13億元以上,有望沖擊14億元。

2019年中國城市零售藥店終端中成藥品牌TOP10

中成藥集采承壓,千億零售市場洗牌

2020年初新冠疫情爆發(fā)期間,中醫(yī)藥充分發(fā)揮了其在疾病預(yù)防、重大疾病治療、疾病康復(fù)中的重要作用。在國家層面的重視及政策支持下,中醫(yī)藥有望迎來新的發(fā)展機(jī)遇。與此同時(shí),中醫(yī)藥也面臨著新的挑戰(zhàn),醫(yī)??刭M(fèi)、帶量采購使得部分中成藥醫(yī)院渠道銷售受挫。

7月15-16日,國家醫(yī)保局專門就中成藥集中采購召開座談會,研究完善采購政策,推進(jìn)采購方式改革。這意味著中成藥國采的腳步已越來越近了。在此之前,浙江金華市、青海省、遼寧省等地方層面已啟動中成藥帶量采購試點(diǎn),將為中成藥國采提供經(jīng)驗(yàn)。

從地方層面帶量采購的中成藥品種看,金華市帶量采購的中成藥涉及清開靈顆粒、參麥注射液、穩(wěn)心顆粒、康艾注射液和蒲地藍(lán)消炎口服液等大品種;青海省帶量采購的中成藥涉及喜炎平注射液、注射用血塞通(凍干)、注射用丹參多酚酸鹽、痰熱清注射液等中藥注射劑大品種。

7月22日,遼寧省發(fā)文將對13個(gè)品種開展帶量采購,涉及氣血康口服液、云南白藥痔瘡膏、首薈通便膠囊、小兒柴芩清解顆粒、關(guān)節(jié)鎮(zhèn)痛巴布膏、消痔軟膏、普羅雌烯乳膏等7個(gè)中成藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,除了氣血康口服液、普羅雌烯乳膏,其它5個(gè)中成藥均為獨(dú)家品種。

可見,中成藥無論是臨床用量大品種,還是競爭不充分的品種,都在地方帶量采購的考慮范圍內(nèi)。對比2019年中國公立醫(yī)療機(jī)構(gòu)終端中成藥超過2800億元的銷售額,2019年中國城市零售藥店終端中成藥銷售額僅有1116億元。隨著中成藥在醫(yī)院渠道集采降價(jià),部分生產(chǎn)廠家已轉(zhuǎn)戰(zhàn)布局零售藥店市場,藥店渠道同類產(chǎn)品也面臨著價(jià)格壓力,未來零售藥店市場的競爭將進(jìn)一步加劇。

數(shù)據(jù)來源:中國城市零售藥店中成藥終端競爭格局

110102000668(1)號

110102000668(1)號