9月29日訊 2012年,全球投行Torreya開始對全球30000家制藥公司進行研究。2020年,該機構(gòu)公布了《全球1000強藥企報告》,該報告按市值對1000家藥企進行了排名,這1000公司年度總收入超過1.2萬億美元。

據(jù)該機構(gòu)估計,當今全球制藥業(yè)的總價值為6.65萬億美元,同比增長為24.3%。其中,5.65萬億美元與上市公司有關(guān)。如果把制藥行業(yè)看成一個國家,它將在世界排名第15位,超過墨西哥,印度尼西亞,瑞典或波蘭的GDP。

值得關(guān)注的是,制藥行業(yè)已經(jīng)成為除金融和電商、互聯(lián)網(wǎng)領域之外的第三大最有價值的行業(yè),而在中國,生物醫(yī)藥產(chǎn)業(yè)市值已經(jīng)成為除銀行之外的第二大行業(yè)。

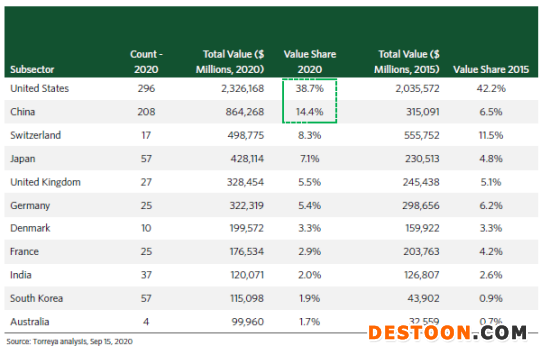

過去5年,制藥產(chǎn)業(yè)發(fā)展從以美國、瑞士、德國、法國為主的西方發(fā)達國家,逐步轉(zhuǎn)移至中國、日本、韓國所在的亞洲地區(qū)。其中,中國地區(qū)尤為突出,制藥業(yè)產(chǎn)值增加了超過3500億美元,增長比約為100%。同時占全球總價值比例從2015年的6.5% 躥升至2020年9月的14.4%,超越瑞士成為僅次于美國的國家,同期美國下跌了3.5%,瑞士下跌了3.2%,日本上升了2.3%。

其次,藥品從小分子向生物制劑轉(zhuǎn)移的速度越來越快。2003年到2015年,12年間生物制劑占比僅上升了5.3%;而2015年-2020年,5年間生物制劑-增加1萬億美元,市場份額攀升13.8%至33.6%。與此對應,小分子藥物市場份額同期下降15.5%,至59.9%。

疫苗、核酸和多肽迅速崛起,尤其是今年疫苗出現(xiàn)了爆炸式的增長,康泰生物、沃森生物、華蘭生物3家本土疫苗企業(yè)今年市值躥升,從百名開外、甚至200名開外突圍進入百強。

值得關(guān)注的是,Big Pharma的重要性不如5年前,創(chuàng)新正遍地開花。

2003年,排名前18位的制藥公司占總價值的77%,在行業(yè)中占絕對主導地位;到2015年,比例下降為54%;而如今,它們的市值份額已經(jīng)不足50%。

國內(nèi)方面,以恒瑞醫(yī)藥、石藥集團、豪森藥業(yè)三巨頭為首的本土大型制藥領銜突圍,而以百濟神州、信達生物、君實生物的本土Biotech正以更猛烈的速度沖擊突破,今年他們從200名開外沖進100,從100名開外挑戰(zhàn)TOP50。

但是,非專利藥面臨的處境是尷尬的。由于價格競爭加劇,過去5年,非專利藥行業(yè)市值下降。自2015年以來,排名前10位的非專利藥公司已從占全球制藥價值份額的6.4%下降到如今的不足4%。國內(nèi)亦是如此,以揚子江、齊魯制藥等為首的Big Pharma都很難抵住下滑的沖擊。

恒瑞、石藥、豪森突圍,揚子江地位下降

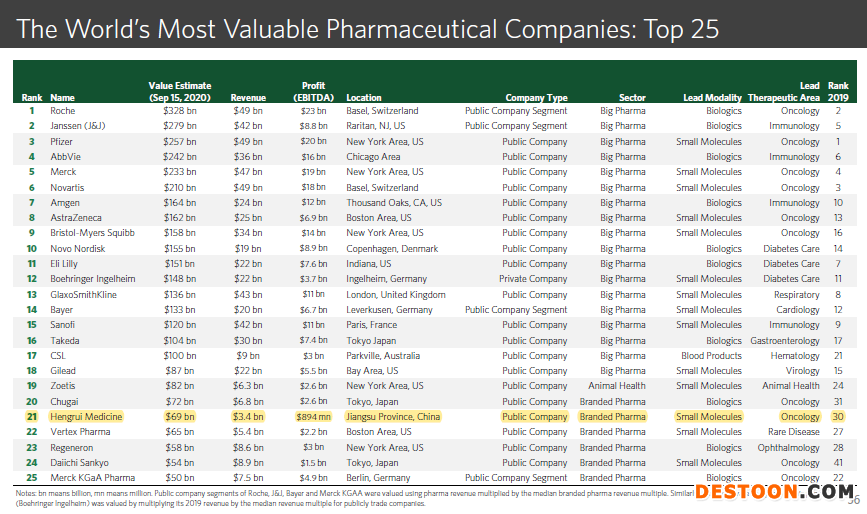

與2019年相比,TOP6 的Big Pharma選手沒有變化,但位次基本全部打亂。

今年腫瘤龍頭羅氏首次上位,接替輝瑞成為霸主,一定程度上官宣了腫瘤免疫在治療領域的龍頭地位。預估價值上,“宇宙大廠”輝瑞已經(jīng)退居第3,原本第3的諾華被擠掉至第6位。

而阿斯利康、百時美施貴寶BMS及諾和諾德則躋身前10,替代了禮來、葛蘭素史克GSK和賽諾菲。安進則由去年第10名,上升至今年第7名。

值得關(guān)注的是,TOP10 MNC主導領域已經(jīng)變成生物制劑和小分子平分天下的格局。

國內(nèi)方面,恒瑞醫(yī)藥超過再生元、德國默克、渤健等一眾藥企,從去年的第30年上升至今年的第21位。值得關(guān)注的是,在腫瘤領域,恒瑞醫(yī)藥排名更為靠前,為第8位。

今年6月,恒瑞市值再下一城,從4000億元邁向5000億元,比2003年市值漲幅超過250倍。該機構(gòu)評價道:“恒瑞醫(yī)藥在需要時將腫瘤藥物帶到了中國,沒有通過并購,純粹靠內(nèi)部創(chuàng)新和遍布中國的強大營銷。”

與當初引進腫瘤的堅定類似,疫情之下孫飄揚以及恒瑞對研發(fā)的投入也很堅定。今年上半年研發(fā)投入保持了26%的增長,此外,孫飄揚退休后再創(chuàng)業(yè)第一站,便是和恒瑞醫(yī)藥合資成立新公司瑞迪利,致力于抗病毒藥物的開發(fā)。

恒瑞上半年取得創(chuàng)新藥制劑生產(chǎn)批件3個,仿制藥制劑生產(chǎn)批件1個,取得創(chuàng)新藥臨床批件37個,取得3個品種的一致性評價批件,完成2種產(chǎn)品的一致性評價。已上市產(chǎn)品方面,恒瑞還將其創(chuàng)新藥PD-1對外有償許可給韓國CG公司。

研發(fā)實力之外商業(yè)化能力也不容忽視,據(jù)IQVIA數(shù)據(jù),今年其PD-1產(chǎn)品上半年銷售額接近20億元,已經(jīng)超過K藥。

石藥集團亦不遜色。以53億美金的年收入和350億美元市值,位列1000強藥企第30位,較2019年的68位,迅速上升38個名次。且除總體排名外,石藥集團憑借恩必普在中樞神經(jīng)藥品領域,高居全球藥企第2名,上海綠谷制藥或憑借GV-971在該領域排名第16位。

截至今年7月,恩必普在全國樣本醫(yī)院銷售額為29.47億元,同比上升16.2%。有機構(gòu)曾預測該藥2025年銷售額將達到百億元。

在腫瘤領域,豪森制藥僅次于恒瑞醫(yī)藥,排名第12位。以260億美元的市值和11億美元的營收總體排名第37位。今年3月,豪森制藥上市了首個國產(chǎn)第三代自主研發(fā)的EGFR-TKI抑制劑阿美替尼。7月,便與EQRx達成戰(zhàn)略合作并訂立許可協(xié)議,將阿美替尼的海外研究、開發(fā)、生產(chǎn)和商業(yè)化權(quán)利許可給EQRx。

上半年,豪森制藥新申報及獲得臨床批件10件,申請上市10件,獲批6個新藥(包括創(chuàng)新藥1項,首仿藥2項),所有仿制藥均通過一致性評價。目前在研項目百余個,其中進入臨床II期及之后階段的創(chuàng)新藥5項,開展人體生物等效性試驗(BE)(含申報生產(chǎn))22項。

這是創(chuàng)新大型制藥的機遇。

2011年,當這家機構(gòu)統(tǒng)計1000強藥企名單時,TOP35中只有揚子江藥企一家藥企獨領風騷。彼時,位置上來說揚子江是現(xiàn)在的石藥,第30位,超過亞力兄、Chugai、Vertex等藥企。到2020年,揚子江排名第27位,雖然上升3個位次,可TOP35中大家可能會更注意到恒瑞、石藥和豪森三家Big Pharma。

而十年前被揚子江踩在腳下的對手Chugai、Vertex,已經(jīng)遠遠地將其甩在后面。今年這兩家市值排名第11和13位。

百濟、信達、君實沖擊

中國何時能夠誕生世界級的創(chuàng)新藥企?不用著急,種子選手已經(jīng)誕生。

入圍此次榜單前100名的中國藥企中,百濟神州、信達、君實是其中最閃耀的新星。

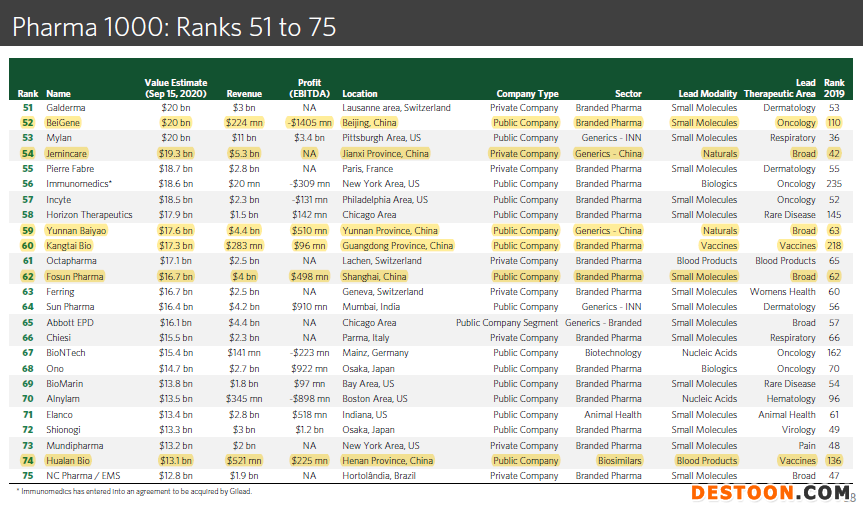

百濟神州從2019年的110名,突飛猛進至52名。信達生物從177名,大步前進至90名,而君實生物更加亮眼,從2019年的265名上升至今年的94名,咬緊信達生物。

與恒瑞、石藥、長春高新不同,這些從零開始的創(chuàng)新藥企,他們的創(chuàng)新基因是刻在骨子里的,自創(chuàng)立之初就立志要做創(chuàng)新藥。

作為中國唯一市值達千億的商業(yè)化階段的創(chuàng)新藥研發(fā)公司,歷經(jīng)十年練兵,百濟神州正在開啟新一輪創(chuàng)新浪潮。

2019年百濟神州的澤布替尼,正式獲得美國FDA批準,成為首款在美上市的本土研發(fā)抗癌新藥,實現(xiàn)了中國原研新藥出海“零的突破”。今年4月其替雷利珠單抗獲得國家藥品監(jiān)督管理局(NMPA)批準。2020年百濟神州憑借澤布替尼和替雷利珠單抗尿路上皮癌適應證的擴展,占得2個坑位,已經(jīng)與恒瑞齊平。而其今年3月上市銷售的替雷利珠單抗,不到4個月就創(chuàng)造了3.5億元的銷售額,有望今年貢獻超10億元額度。

另外,百濟神州今年引入9款新藥授權(quán),已經(jīng)超過2019年全年。目前百濟神州正圍繞PD-1、BTK等產(chǎn)品大力拓展新適應證,包括肺癌、肝癌等重要領域。下一步,百濟神州計劃憑借其在TIGIT藥物的優(yōu)勢開啟下一個十年。在資本市場,百濟神州也是被追捧的香餑餑,今年年初,百濟神州獲美國安進公司價值約28億美元投資,7月13日公司宣布完成了20.8億美元的增量發(fā)行,刷新了生物科技領域最大規(guī)模的股權(quán)融資記錄。

2011年成立的信達生物,手握國內(nèi)第二款獲批的國產(chǎn)PD-1信迪利單抗達伯舒。該商品是信達生物的第一個商業(yè)化產(chǎn)品,在2019年3月推向市場,不到十個月就實現(xiàn)了銷售額破10億。2020年該商品納入醫(yī)保降價后,上半年銷售仍達9.21億元,接近去年全年的數(shù)據(jù),增速高達177%,今年更有望沖刺20億。

不僅是信迪利單抗,信達生物還有多款在研產(chǎn)品已經(jīng)進入到加速商業(yè)化階段。如,第二個獲得NMPA上市批準的單克隆抗體藥物,貝伐珠單抗注射液達攸同,已在今年6月獲NMPA正式批準。在9月初,其第三款產(chǎn)品阿達木單抗注射液蘇立信正式獲批上市。

其今年中報顯示,信達生物已成功建立23條研發(fā)管線,共計有超過50 項臨床試驗中的產(chǎn)品。另外,對于未來產(chǎn)品的商業(yè)化,信達也做了充足的準備。在8月份,信達生物與禮來就擴大關(guān)于免疫腫瘤藥物PD-1單克隆抗體達伯舒的全球戰(zhàn)略合作。并且其達伯舒銷售及市場推廣團隊已由去年末的700名擴張至1100名,同時涵蓋范圍由去年末的2000家醫(yī)院及500間DTP藥房擴增至逾300個城市的約3500家醫(yī)院及900間DTP藥房。

在榜單中,幾乎趕上信達的君實生物實力不容小覷。信達頭頂國內(nèi)首個藥物光環(huán),發(fā)展勢頭強勁。今年上半年,君實生物實現(xiàn)營業(yè)收入5.75億元,同比增長85.88%,核心產(chǎn)品特瑞普利單抗(商品名:拓益)已開展15項關(guān)鍵注冊臨床試驗。

近日,其PD-1單抗特瑞普利單抗又獲得美國FDA治療鼻咽癌的“突破性療法”認定。這是中國本土已上市和在研的PD-1單抗中,首個獲得FDA突破性療法認定的產(chǎn)品,實現(xiàn)了國產(chǎn)PD-1零的突破,而此前,特瑞普利單抗還在黏膜黑色素瘤、鼻咽癌、軟組織肉瘤領域已經(jīng)獲得了3項FDA的“孤兒藥”資格認定。

據(jù)了解,一款新藥在拿到“突破性療法”認定之后,一般在II期臨床階段取得初步臨床證據(jù)后,就可以提交上市申請,上市申請?zhí)峤缓?~10個月就能獲批。這意味著特瑞普利單抗在美國開展臨床研究和獲批上市的進度都將大大加快。

其中報顯示,君實生物擁有21項在研產(chǎn)品,包括19個創(chuàng)新藥,2個生物類似物,覆蓋惡性腫瘤、自身免疫系統(tǒng)疾病、慢性代謝類疾病、神經(jīng)系統(tǒng)疾病及感染類疾病五大治療領域。另外,為了豐富公司在癌癥治療領域的研發(fā)管線,與微境生物合作,獲得其4款藥物在全球范圍內(nèi)的獨家生產(chǎn)權(quán)、委托生產(chǎn)權(quán)及銷售權(quán)。

這3家?guī)缀跬瑫r創(chuàng)立的中國創(chuàng)新藥企,歷經(jīng)10年的發(fā)展,如今開始在世界舞臺閃耀,而這還只是開始。正如百濟神州高級副總裁汪來所言,“中國真的到了制藥的黃金十年,經(jīng)過前面十年的累積,現(xiàn)在到了一個發(fā)力的時候。”

智飛、康泰、沃森暴增

今年上半年,在疫情影響之下,以智飛生物、康泰生物、華蘭生物、沃森生物等為代表的疫苗產(chǎn)業(yè)鏈公司發(fā)展突飛猛進。

短期看來,疫苗產(chǎn)業(yè)鏈公司有望直接受益于新冠疫苗研發(fā)與接種進度;中長期看來,新冠疫情將疫苗研發(fā)和產(chǎn)業(yè)化的重視推升到了前所未有的高度。未來,利好疫苗產(chǎn)業(yè)的政策和規(guī)則,如疫苗儲備制度、疫苗技術(shù)升級、鼓勵疫苗接種扶持政策等或?qū)⒓铀俪雠_,進一步利好行業(yè)公司發(fā)展。

智飛生物以17億美元的年收入和310億美元市值,排名千強藥企第32位,較上一年上升75名。

今年上半年,智飛生物代理的HPV疫苗、五價輪狀疫苗等產(chǎn)品,市場滲透率逐步提高,拉動公司業(yè)績快速增長。此外,新品研發(fā)正在構(gòu)建智飛生物未來增長點。4月29日,智飛生物收到重組結(jié)核桿菌融合蛋白(EC)藥品注冊批件,豐富了公司結(jié)核病管線。重組新型冠狀病毒疫苗(CHO細胞)目前正處于Ⅰ、Ⅱ期臨床試驗過程中。另外,公司多個重磅品種處于研發(fā)后期。

康泰生物以2.38億美元的年收入和173億美元市值,排名千強藥企第60位,較上一年攀升218個位次。

康泰生物公司與阿斯利康全面戰(zhàn)略合作引入國內(nèi),全力保障國內(nèi)新冠疫情防治。公司將獲得AZD1222在國內(nèi)(不包括港澳臺地區(qū))進行獨家開發(fā)的權(quán)利,負責中國內(nèi)地市場的研發(fā)、生產(chǎn)、供應和商業(yè)化。根據(jù)研發(fā)進展,康泰生物作為技術(shù)受讓方將確保在2020年底前達到至少1億劑新冠疫苗AZD1222的年產(chǎn)能,并在2021年底前將該疫苗設計產(chǎn)能擴大至年產(chǎn)至少2億劑,以滿足中國市場的需求。

華蘭生物以5.21億美元的年收入和131億美元市值,排名千強藥企第74位,較2019年上升136個位次。

華蘭生物是血制品和流感疫苗龍頭企業(yè),產(chǎn)品線布局較為豐富。新冠疫情發(fā)生后,持續(xù)投入研發(fā),采取多種技術(shù)路線同步攻關(guān),血制品、疫苗、單抗研發(fā)工作穩(wěn)步推進。近日,恩寶生物與華蘭生物表示,雙方將共同申報新冠疫苗臨床試驗。據(jù)悉,華蘭將開展規(guī)?;a(chǎn)新型冠狀病毒肺炎疫苗(重組人5型腺病毒載體)的千升級工藝研究,爭取達到年產(chǎn)上億人份的產(chǎn)能。

沃森生物以1.69億美元的年收入和125億美元市值,排名千強藥企第77位,較上一年前進150名。

今年上半年,沃森生物的13價肺炎疫苗的獲批和放量,帶動公司整體業(yè)績成長。沃森生物在研管線豐富,新冠mRNA疫苗進入I期臨床。傳統(tǒng)品種九價HPV疫苗、四價流感病毒裂解疫苗、重組EV71疫苗、ACYW135群腦膜炎球菌多糖疫苗進展有序推進,與艾博生物合作的新型冠狀病毒mRNA疫苗已于6月份進入I期臨床,在國內(nèi)新冠核酸疫苗路線研發(fā)中進度領先。

110102000668(1)號

110102000668(1)號