近日,成都苑東生物發(fā)布了2021年業(yè)績快報,營業(yè)收入首次突破10億元,主要是公司充分利用藥品中標國家集采機會,大力拓展第二、三終端并促進了銷售增長……如今,第七批國采如箭在弦,公司預計有5個產品參與競標。近幾年,苑東生物集中火力猛攻高端仿制藥并全力布局小分子創(chuàng)新藥及生物藥,備受市場矚目的降糖1類新藥優(yōu)格列汀片有望在2024年上市,而待上市的13個高端仿制藥中有4個將沖擊首仿、4個爭取國產第二家。

營收首破10億!研發(fā)投入占比持續(xù)走高,2023年將迎大豐收

苑東生物是一家以研發(fā)創(chuàng)新驅動,集化學原料藥、高端化學藥及生物藥研發(fā)、生產、銷售于一體的高新技術企業(yè),公司成立于2009年并在2020年9月成功登陸上交所科創(chuàng)板。

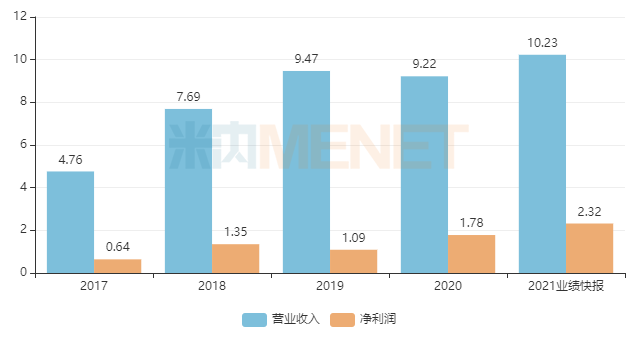

圖1:苑東生物近五年的業(yè)績情況(單位:億元)

來源:公司年報、快報

2021年,苑東生物的營業(yè)總收入為10.23億元,同比增長10.96%,凈利潤達2.32億元,同比增長30.38%,營收和凈利潤雙雙有了新突破。

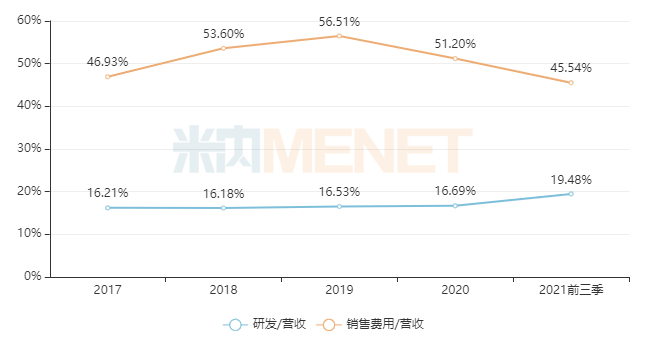

圖2:苑東生物近五年研發(fā)投入及銷售費用占總營收的比例情況

來源:公司年報、快報

隨著醫(yī)改不斷推進,降本增效已成為藥企修煉內功的必要手段,其中銷售費用正是每家企業(yè)不可忽視的重要成本之一。苑東生物表示,2019年以前公司的銷售費用率較高,主要是在“兩票制”的推行下,公司與配送經銷商合作的模式占比進一步提高,導致銷售費用金額逐年增加;隨著國采的覆蓋面越來越廣,公司部分產品進入集采后降低了銷售費用,2020年起銷售費用率持續(xù)下降,未來伴隨集采品種持續(xù)拓展,公司的銷售費用率有望進一步降低。

為了打造企業(yè)的核心競爭力,苑東生物自成立以來一直保持較高的研發(fā)投入。2017年至2020年公司的研發(fā)投入占總營收比例在16%以上,在一眾藥企中名列前茅,2021年前三季度更進一步上漲至19.48%。持續(xù)加大的研發(fā)投入,終將換來大豐收,據(jù)悉,公司的研發(fā)管線有望于2023年迎來大豐收,伴隨新產品上市,公司有望利用自身品牌效應實現(xiàn)迅速放量,持續(xù)增厚業(yè)績表現(xiàn)。

高端仿制藥借力集采沖出重圍,5大產品備戰(zhàn)第七批國采

表1:苑東生物2021年獲批的仿制藥

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

2021年,苑東生物獲批上市的仿制藥均按新分類報產,視同通過一致性評價,產品分布在四個亞類,其中富馬酸丙酚替諾福韋片是公司在全身用抗病毒藥領域的首個產品,而瑞格列奈二甲雙胍片則是公司首個獲批的口服降糖藥,標志著苑東生物的產品線進一步擴大。

表2:苑東生物2020年至今報產并在審的仿制藥

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

2020年至今,苑東生物有13個高端仿制藥報產并在審,公司有望在鈣通道阻滯劑、抗癲癇藥、止痛藥、止吐藥和止惡心藥、治療與胃酸分泌相關疾病的藥物等亞類迎來新突破。

其中,氨己烯酸散、拉考沙胺口服溶液、舒更葡糖鈉注射液、艾司奧美拉唑鎂腸溶干混懸劑有望沖擊首仿:目前氨己烯酸散僅有苑東生物申報仿制上市,大概率能拿下首仿;公司在3月7日提交了拉考沙胺口服溶液的上市申請,該產品暫無國產仿制藥獲批;舒更葡糖鈉注射液申報仿制上市的企業(yè)超過20家,競爭較為激烈;艾司奧美拉唑鎂腸溶干混懸劑有4家企業(yè)申報仿制上市,苑東生物依然有望扭轉形勢。

鹽酸阿羅洛爾片、阿立哌唑口服溶液、注射用尼可地爾、鹽酸去氧腎上腺素注射液目前僅有1家國內企業(yè)獲批上市,苑東生物有望爭取國產第二家。

表3:苑東生物已過評/視同過評產品

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

注:*為首家過評

截至目前,苑東生物已過評/視同過評的產品有18個,共5個產品中標國采,涉及富馬酸比索洛爾片(第二批)、依托考昔片(第三批)、格隆溴銨注射液、鹽酸法舒地爾注射液、達比加群酯膠囊(第五批)。

表4:苑東生物中標國采的產品市場份額變化情況

來源:米內網中國公立醫(yī)療機構終端競爭格局

苑東生物表示,集采推動了公司“光腳”品種快速放量并完成進口替代,富馬酸比索洛爾片、格隆溴銨注射液、達比加群酯膠囊和鹽酸法舒地爾注射液均是第一順位進入集采,公司集采前所占的市場份額不算太高,進入集采后迅速放量,市場份額有了大幅度提升。米內網數(shù)據(jù)顯示,2021上半年在中國公立醫(yī)療機構終端,苑東生物在富馬酸比索洛爾片、依托考昔片的市場份額均有了大幅上漲,隨著第五批國采在2021年四季度落地,其余3個中標產品的市場份額有望進一步提升。

得益于公司建立了化學原料藥與制劑一體化產業(yè)鏈,進入集采雖然以價換量,但苑東生物相比其他競爭對手在成本上有優(yōu)勢,因此盈利能力更強。隨著國采覆蓋面越來越廣,公司將會有更多產品參與集采競標,從而有望搶占更多全國市場份額,并驅動公司業(yè)績成長。

表5:苑東生物參與第七批國采的產品

注:銷售額低于1億元用*代替

第七批國采即將來襲,苑東生物將有5個產品參與競標。從2021上半年的市場格局來看,苑東生物在伊班膦酸注射劑、咖/啡/因注射劑已占據(jù)較高的市場份額,而鹽酸美金剛緩釋膠囊正在放量階段,丙酚替諾福韋口服常釋劑型競爭較為激烈,最終結果有待開標。

創(chuàng)新藥矩陣已建立,首個1類新藥備受矚目

據(jù)悉,目前苑東生物有7個重磅在研的1類新藥備受市場關注。從治療領域來看,麻醉鎮(zhèn)靜的火力最為集中,此外,糖尿病、心血管已有產品進入臨床階段,未來將拓展至抗腫瘤領域。

表6:苑東生物在研的重磅1類新藥

來源:公司年報、米內網數(shù)據(jù)庫

在糖尿病領域,苑東生物已拿下了公司首款口服降糖藥,瑞格列奈二甲雙胍片(Ⅰ)、瑞格列奈二甲雙胍片(Ⅱ)是國產第二家(首家過評),目前1類新藥優(yōu)格列汀片也在今年2月進入了Ⅲ期臨床研究,預計2024年上市。據(jù)悉,優(yōu)格列汀是一種DPP-4抑制劑,是國內首家申報的、用于2型糖尿病的口服長效降糖藥,擬一周給藥一次,該產品降糖效果顯著。米內網數(shù)據(jù)顯示,目前市場上暢銷的DPP-4抑制劑包括了西格列汀、沙格列汀、利格列汀、維格列汀、阿格列汀,2020年在中國公立醫(yī)療機構終端合計銷售額已超過28億元。

心血管領域,苑東生物有4個高端仿制藥即將獲批,而在研1類新藥CX3002片是一種新型口服Xa因子抑制劑,擬用于預防急性深靜脈血栓的形成。與同靶點藥物相比,CX3002作用機制明確,藥效更突出,目前該產品已完成Ⅰ期臨床試驗,正準備開展Ⅱ期臨床試驗。

麻醉鎮(zhèn)痛領域是苑東生物重點打造的產品管線,目前公司首個生物藥1類新藥EP-9001A注射液已獲批臨床,預計在2024年報產。EP-9001A注射液是一種全新作用機制的人源化單克隆抗體藥物,靶點為人神經生長因子(NGF),具有與阿片類藥物、非甾體類抗炎藥等其他鎮(zhèn)痛藥不同的作用機制,能夠在強效鎮(zhèn)痛的同時避免成癮性的產生,市場前景廣闊。而EP-0093I+EP-0093A是一種μ偏愛型阿片受體激動劑,擬用于中至重度疼痛,臨床前研究結果顯示其具有阿片類藥物的鎮(zhèn)痛效果,但能減少阿片類藥物的副作用,成藥性好。D0025是大/麻素受體CB2選擇性激動劑,擬用于治療神經病理性疼痛和炎癥性腸病引起的腹痛,目前國內尚無同類藥物上市。這些麻醉鎮(zhèn)痛1類新藥正在有條不紊地進行研究開發(fā),后續(xù)申報并獲批上市后,有望逐步樹立苑東麻醉鎮(zhèn)痛品牌實力。

在抗腫瘤領域,D0011長效融合蛋白注射液是VEGF和PDGF雙靶點藥物,通過雙靶點的協(xié)同作用提高藥物藥效,相比于已上市的單一VEGF靶點藥物,雙靶點藥物能降低長期治療中出現(xiàn)的其他信號通道代償性升高的可能性,提高長期治療的療效。D0037的靶點為表觀遺傳學相關溴結構域蛋白BRD4,擬開發(fā)主要適應癥包括復發(fā)/難治性急性白血病、前列腺癌等適應癥。

結語

經過多年的努力,苑東生物已覆蓋了高端化學藥研發(fā)與生產及服務的全產業(yè)鏈,建立了原料藥和制劑一體、仿創(chuàng)結合、國內與國際市場并重的業(yè)務體系,并加速在生物藥和新藥領域的發(fā)展布局,公司在研發(fā)創(chuàng)新、首仿及一致性評價等方面的競爭力也越來越強。

來源:公司年報、米內網數(shù)據(jù)庫

審評數(shù)據(jù)統(tǒng)計截至3月7日,如有錯漏,敬請指正。