日前,國(guó)家藥監(jiān)局最新發(fā)布的《中華人民共和國(guó)藥品管理法實(shí)施條例(修訂草案征求意見(jiàn)稿)》(以下簡(jiǎn)稱《意見(jiàn)》),將進(jìn)一步加大對(duì)藥品零售連鎖經(jīng)營(yíng)的規(guī)范要求:

藥品零售連鎖經(jīng)營(yíng)活動(dòng)的企業(yè)總部應(yīng)當(dāng)設(shè)置專門(mén)的質(zhì)量管理機(jī)構(gòu)和專職人員,對(duì)所屬門(mén)店建立統(tǒng)一的質(zhì)量管理體系,實(shí)現(xiàn)企業(yè)統(tǒng)一標(biāo)識(shí)、統(tǒng)一管理制度、統(tǒng)一計(jì)算機(jī)系統(tǒng)、統(tǒng)一采購(gòu)配送、統(tǒng)一票據(jù)管理、統(tǒng)一藥學(xué)服務(wù)標(biāo)準(zhǔn)規(guī)范,確保所屬門(mén)店持續(xù)符合法定要求。

加快建立全國(guó)統(tǒng)一的市場(chǎng)制度規(guī)則,打破地方保護(hù)和市場(chǎng)分割,打通零售服務(wù)終端的產(chǎn)業(yè)鏈“堵點(diǎn)”,行業(yè)整體發(fā)展趨勢(shì)已經(jīng)不可逆轉(zhuǎn)。

近年來(lái),醫(yī)藥零售市場(chǎng)行業(yè)集中度正在快速提升,從上市連鎖公開(kāi)的財(cái)報(bào)數(shù)據(jù)可以發(fā)現(xiàn),加速門(mén)店擴(kuò)張仍然是連鎖醫(yī)藥零售業(yè)提升業(yè)績(jī)的主線,中小連鎖、單體藥店正在面對(duì)著越來(lái)越大的市場(chǎng)整合壓力。

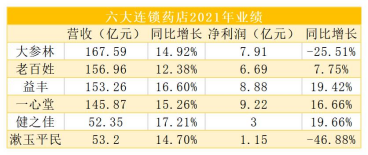

截至目前,大參林、一心堂、老百姓、益豐,四大傳統(tǒng)上市連鎖藥店龍頭營(yíng)收均超過(guò)100億元,而分別于2020年、2021年上市的健之佳和漱玉平民,營(yíng)收規(guī)模也已經(jīng)突破50億元關(guān)口。

“馬太效應(yīng)”

大連鎖全面整合升級(jí)

去年十月底,商務(wù)部發(fā)布的《關(guān)于“十四五”時(shí)期促進(jìn)藥品流通行業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(jiàn)》提出:到2025年,培育5-10家超五百億元的專業(yè)化、多元化藥品零售連鎖企業(yè),藥品零售百?gòu)?qiáng)企業(yè)年銷(xiāo)售額占藥品零售市場(chǎng)總額 65%以上;藥品零售連鎖率接近70%。

事實(shí)上,與部分發(fā)達(dá)國(guó)家對(duì)比,我國(guó)藥店行業(yè)集中度仍處在較低水平,目前我國(guó)藥品零售百?gòu)?qiáng)企業(yè)銷(xiāo)售額占比不到40%,藥品零售連鎖率不到60%。

不難感受到,無(wú)論是銷(xiāo)售額還是連鎖率,國(guó)內(nèi)醫(yī)藥零售的市場(chǎng)集中度仍然具有較大的上升空間。

從已經(jīng)發(fā)布的公開(kāi)財(cái)報(bào)可以看出,大參林、老百姓、一心堂的門(mén)店數(shù)量都已經(jīng)超過(guò)八千家,如果將近期老百姓并購(gòu)懷仁、益豐并購(gòu)九芝堂兩筆交易計(jì)算在內(nèi),四大上市連鎖均已經(jīng)開(kāi)始觸摸到9000家門(mén)店門(mén)檻,并有望在2022年全面實(shí)現(xiàn)“萬(wàn)店”競(jìng)爭(zhēng)格局。

按照行業(yè)測(cè)算,參照頭部連鎖上市公司的業(yè)績(jī)進(jìn)行估算,如果將目標(biāo)鎖定在2025年銷(xiāo)售額達(dá)到500億規(guī)模,門(mén)店要達(dá)到1.8萬(wàn)~2萬(wàn)家左右。

在過(guò)去的一年中,大參林、老百姓、益豐、一心堂、健之佳、漱玉平民都在加速終端門(mén)店建設(shè)和投入,門(mén)店數(shù)量增長(zhǎng)也進(jìn)一步提速。

值得注意的是,面對(duì)醫(yī)保支付改革和處方藥外流形勢(shì),全新的市場(chǎng)“蛋糕”,藥品經(jīng)營(yíng)“批零一體”的企業(yè)也在垂涎終端機(jī)會(huì),并大力布局零售業(yè)務(wù),這對(duì)其他藥店來(lái)說(shuō),是一個(gè)有力的攪局者。

九州通方面表示,“萬(wàn)店聯(lián)盟”正在加速推進(jìn),年底預(yù)計(jì)突破萬(wàn)家;國(guó)藥控股的國(guó)大藥房曾豪言,2025年國(guó)大藥房要做到銷(xiāo)售600億,門(mén)店家數(shù)要超過(guò)2萬(wàn)家。

誰(shuí)將成為第一個(gè)突破2萬(wàn)家門(mén)店的大型醫(yī)藥連鎖,答案將在未來(lái)幾年內(nèi)揭曉!

生死考驗(yàn)

7萬(wàn)單體店加速消亡

藥店多、小、散、亂,集中度低,區(qū)域性特征明顯,是我國(guó)藥品零售市場(chǎng)長(zhǎng)期以來(lái)的現(xiàn)狀。2022年3月底,國(guó)家藥監(jiān)督局發(fā)布第三季度《藥品監(jiān)督管理統(tǒng)計(jì)報(bào)告》,截至2021年9月底全國(guó)共有《藥品經(jīng)營(yíng)許可證》持證企業(yè)60.65萬(wàn)家。其中,零售連鎖門(mén)店33.53萬(wàn)家,單體藥店25.12萬(wàn)家,連鎖率57.1%。

然而,面對(duì)因?qū)俚鼗芾?、制度?guī)則不一、標(biāo)準(zhǔn)碎片化的市場(chǎng)嚴(yán)重分割現(xiàn)狀,上市大連鎖跨省經(jīng)營(yíng)“堵點(diǎn)”重重,不僅桎梏了企業(yè)拓展市場(chǎng)、也是區(qū)域發(fā)展的梗阻。

一直以來(lái),自建、加盟、并購(gòu)都是連鎖藥店實(shí)現(xiàn)跨越式發(fā)展的“三架馬車(chē)”,而從目前行業(yè)并購(gòu)的方向不難看出,縣級(jí)龍頭、市級(jí)龍頭、省級(jí)龍頭等中小區(qū)域連鎖,是上市連鎖重點(diǎn)的并購(gòu)對(duì)象。

面對(duì)我國(guó)縣域、鄉(xiāng)村等廣闊市場(chǎng),由于中小連鎖或單體藥店在經(jīng)營(yíng)模式和規(guī)范程度方面往往存在一些問(wèn)題,因此并購(gòu)如果不能在區(qū)域“掐尖”,缺乏區(qū)域競(jìng)爭(zhēng)力的中小連鎖或單體藥店即使融入上市公司體系,也無(wú)法在短時(shí)間形成競(jìng)爭(zhēng)優(yōu)勢(shì)。

正因如此,與“掐尖”并購(gòu)不同,面對(duì)基層區(qū)域終端板塊,無(wú)論是自建還是加盟,迅速切入并全面打開(kāi)終端知名度,已經(jīng)成為大連鎖切入下沉市場(chǎng)的“標(biāo)準(zhǔn)姿勢(shì)”。

這一情況也在數(shù)據(jù)上得到印證。據(jù)上市連鎖藥店財(cái)報(bào)顯示,加盟門(mén)店數(shù)量均創(chuàng)新高,2021年其加盟店占比都在10%以上,其中,老百姓和漱玉平民占比更是超過(guò)20%。

如今,連鎖藥店在藥品價(jià)格、銷(xiāo)售規(guī)模、品種數(shù)量、擔(dān)責(zé)能力等方面比單體店、小連鎖具有競(jìng)爭(zhēng)優(yōu)勢(shì),單體店、小連鎖獨(dú)立生存面臨的挑戰(zhàn)愈加艱巨。

全新的市場(chǎng)局面,也讓中小連鎖和單體藥店迫切需要“自我革命”。自5月1日起,《廣東省藥品零售連鎖經(jīng)營(yíng)監(jiān)督管理辦法》正式實(shí)施,政策明確支持單體藥店加盟連鎖企業(yè)。

加盟或許可以讓單體獲得更好生存狀態(tài),但小藥店是否可以通過(guò)加盟大連鎖來(lái)提升自身的管理能力,在巨變的市場(chǎng)和政策環(huán)境下能否站穩(wěn)腳跟,仍需要時(shí)間來(lái)驗(yàn)證。

按照2025年“零售連鎖化率接近70%”的高質(zhì)量發(fā)展建設(shè)目標(biāo),以60.65萬(wàn)家藥店作為基數(shù)推算,單體藥店的門(mén)店數(shù)量將在未來(lái)三年縮減至18萬(wàn)家左右,對(duì)比現(xiàn)在約25萬(wàn)家數(shù)量,銳減約7萬(wàn)家。

“馬太效應(yīng)”帶來(lái)的強(qiáng)者恒強(qiáng),將讓單體藥店遭遇愈發(fā)巨大的生死考驗(yàn)。