近幾年,受帶量采購、醫(yī)??刭M等政策影響,院內(nèi)市場承壓,處方藥轉(zhuǎn)為OTC逐漸增多,零售藥店終端OTC市場越趨火熱。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年預計在中國城市實體藥店終端銷售額超過1億元的OTC藥品(按產(chǎn)品名統(tǒng)計)有240個(含雙跨),其中109個保持正增長態(tài)勢。阿膠以超47億元繼續(xù)排在榜首,片仔癀、腸炎寧片首次突破10億元。69個獨家產(chǎn)品亮眼,云南白藥、華潤醫(yī)藥數(shù)量領先。

合攬市場近900億,暢銷產(chǎn)品聚焦兩大百億市場

據(jù)米內(nèi)網(wǎng)預測數(shù)據(jù)統(tǒng)計,2022年在中國城市實體藥店終端銷售額超過1億元的OTC藥品有240個,合計銷售額超過890億元,其中化學藥(含生物藥)占94個,中成藥占146個。

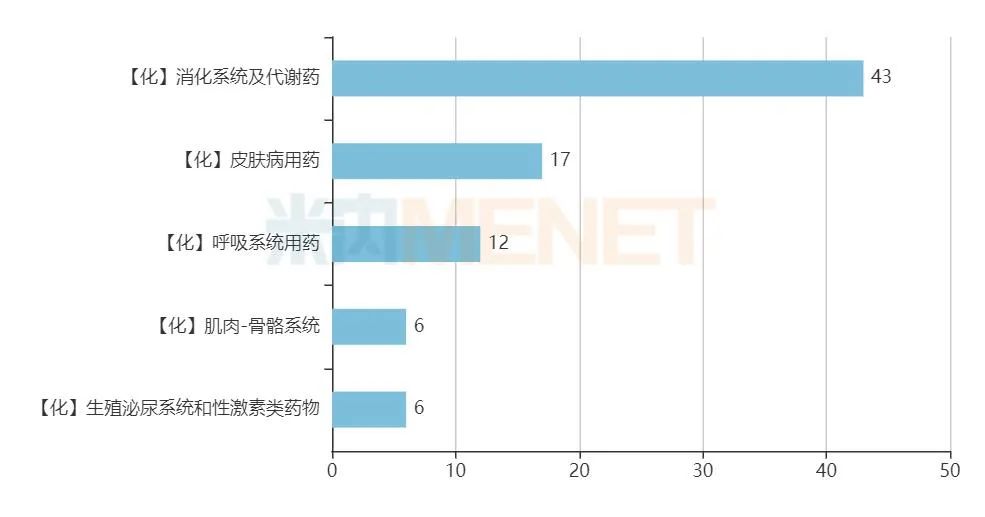

圖1:化學藥(含生物藥)TOP5大類

94個化學藥(含生物藥)OTC藥品分布在8個大類,其中消化系統(tǒng)及代謝藥的數(shù)量遙遙領先。具體來看,礦物質(zhì)補充劑和維生素類分別占12個、11個,在疫情陰霾持續(xù)籠罩之下,消費者的健康意識正在不斷強化。

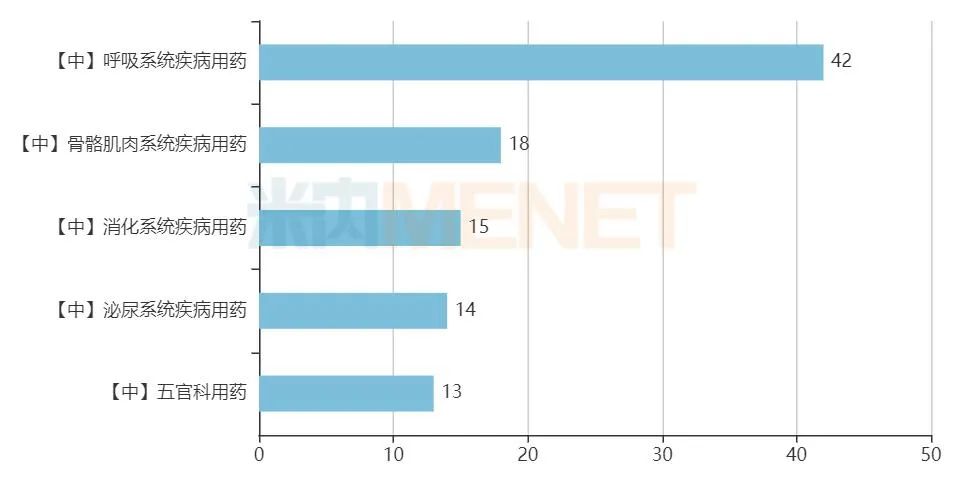

圖2:中成藥TOP5大類

146個中成藥OTC藥品分布在13個大類,呼吸系統(tǒng)疾病用藥數(shù)量最多。具體來看,止咳祛痰平喘用藥、感冒用藥、清熱解毒用藥3個亞類的數(shù)量較為平均,分別為16個、14個、12個,中成藥治療常見病依然備受消費者認可。

補血“藥王”高位領跑,15個潛力產(chǎn)品實現(xiàn)“三年暴漲”

表1:2022年預計在中國城市實體藥店終端銷售額超過8億元的OTC藥品

2022年預計在中國城市藥店終端銷售額超過10億元的OTC藥品有12個,化學藥占3個,中成藥占9個。

補血用藥阿膠在2015-2022年一直排在中國城市實體藥店終端產(chǎn)品TOP1,該產(chǎn)品的銷售峰值在2019年達63億元以上。近三年龍頭企業(yè)加強渠道管控,該產(chǎn)品的銷售額有下滑態(tài)勢,但依然穩(wěn)守冠軍寶座。2022年預計該產(chǎn)品的銷售額為47.05億元,東阿阿膠占超過20億元,山東福牌阿膠也拿下超12億元。

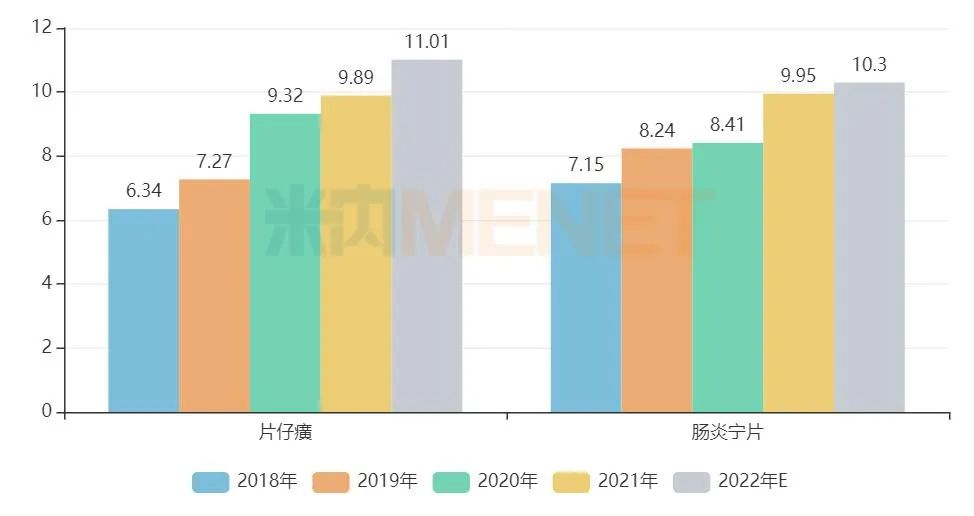

圖3:兩款新10億OTC藥品的銷售情況(億元)

片仔癀是漳州片仔癀藥業(yè)的獨家產(chǎn)品,也是中國城市實體藥店終端肝病用藥TOP1產(chǎn)品,近五年來,該產(chǎn)品的銷售額一路飆漲,2022年預計銷售額超11億元。腸炎寧片則是江西康恩貝中藥的獨家產(chǎn)品,也是中國城市實體藥店終端腸道用藥TOP1產(chǎn)品,2022年預計銷售額首破10億元。

表2:連續(xù)三年增速超過10%的OTC藥品

15個OTC藥品在中國城市實體藥店終端連續(xù)三年的增速均在10%以上,市場潛力不容小覷。化學藥占9個,其中3個是礦物質(zhì)補充劑,此外,中成藥占6個。

藿香正氣口服液是祛暑劑TOP1產(chǎn)品,2017年在中國城市實體藥店終端銷售額突破10億元,2019年增速微跌4.14%,2020-2022年保持雙位數(shù)高速增長,2022年預計銷售額超過18億元,若繼續(xù)保持此態(tài)勢,2023年有望突破20億元。目前該產(chǎn)品有兩家企業(yè)獲得生產(chǎn)批文,絕大部分市場由太極集團重慶涪陵制藥掌控。

3個礦物質(zhì)補充劑的增長情況也十分驚人,碳酸鈣D3咀嚼片2019年銷售額在1.9億元,2022年預計漲至4.19億元;碳酸鈣片2019年銷售額不到1億元,2022年預計達3.19億元;復方葡萄糖酸鈣口服溶液2019年銷售額在1.5億元,2022年預計達3.15億元。這3個OTC藥品主要由國內(nèi)藥企參與競爭,可見礦物質(zhì)補充劑國產(chǎn)品牌在消費者群體的信賴度正在快速提升。

69個獨家OTC藥品超亮眼,云南白藥、華潤醫(yī)藥數(shù)量領先

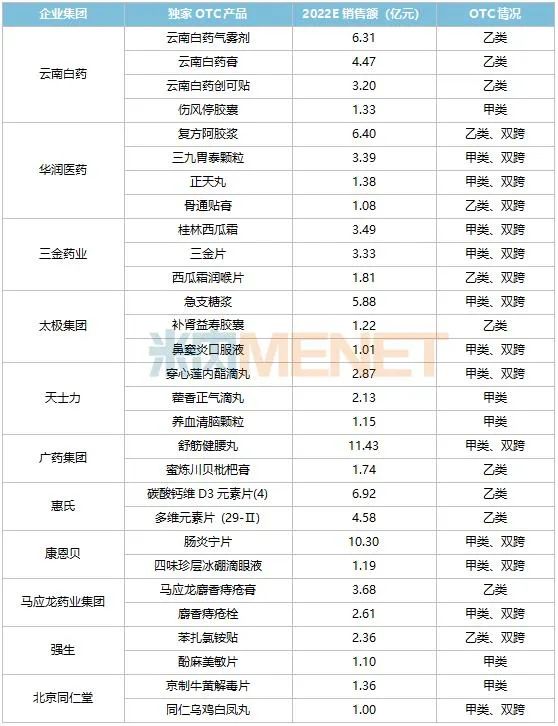

表3:有2個及以上的獨家OTC藥品在內(nèi)的企業(yè)情況

云南白藥和華潤醫(yī)藥雙雙領跑,均有4個獨家OTC藥品2022年預計銷售額超過1億元。第二梯隊有三金藥業(yè)、太極集團和天士力,各有3個OTC藥品銷售額過億。第三梯隊有廣藥集團、惠氏、康恩貝、馬應龍藥業(yè)集團、強生和北京同仁堂,各有2個OTC藥品銷售額過億。此外,還有40家企業(yè)各有1個銷售額過億的OTC藥品。

云南白藥的云南白藥創(chuàng)可貼一直以來都是中成藥市場止血藥TOP1產(chǎn)品,市場份額保持在八成以上;云南白藥氣霧劑位列中成藥市場消腫止痛用藥TOP2產(chǎn)品,2022年預計市場份額漲至9%以上;傷風停膠囊2020年銷售額不到1億元,近兩年的增速均達雙位數(shù),2022年預計銷售額超過1.3億元,潛力可期。

華潤醫(yī)藥多個獨家OTC藥品位列市場高位,正天丸位列中成藥市場頭痛藥(偏頭痛)TOP1產(chǎn)品,市場份額超過20%;復方阿膠漿和三九胃泰顆粒分別位列補血用藥、胃藥(胃炎、潰瘍)TOP2產(chǎn)品。

三金藥業(yè)的三金片是中成藥市場尿路感染用藥TOP1產(chǎn)品,市場份額在30%以上。太極集團的鼻竇炎口服液近兩年的增速高達12.67%、35.20%,2022年將登頂中成藥市場鼻炎用藥TOP1產(chǎn)品。天士力的養(yǎng)血清腦顆粒位列中成藥頭痛藥(偏頭痛)TOP2產(chǎn)品。馬應龍藥業(yè)集團的馬應龍麝香痔瘡膏一直都是中成藥市場痔瘡用藥TOP1產(chǎn)品,市場份額保持在20%以上。

千億OTC市場持續(xù)發(fā)熱,今年以來已有7個產(chǎn)品“處轉(zhuǎn)非”

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市實體藥店終端化學藥、生物藥、中成藥合計市場規(guī)模在2674億元,OTC占比達38.9%,即超過1000億元。近幾年,越來越多處方藥成功轉(zhuǎn)為OTC,市場規(guī)模有望得到進一步提高。

表4:2022年至今“處轉(zhuǎn)非”的藥品情況

來源:NMPA官網(wǎng)

據(jù)NMPA官網(wǎng)發(fā)布的公告統(tǒng)計,截至目前,今年已有7個產(chǎn)品成功轉(zhuǎn)為OTC,蒲地藍消炎片2022年預計在中國城市實體藥店終端銷售額超過7億元,紅花逍遙片2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端銷售額超過2億元,奧美拉唑腸溶片2020年在中國公立醫(yī)療機構終端銷售額超過3億元……

隨著醫(yī)改進程不斷推進,院內(nèi)市場壓力與日俱增,藥企紛紛把目光投向零售藥店終端,“處轉(zhuǎn)非”成為了重要的策略調(diào)整。尤其是一些產(chǎn)品在處方藥階段已經(jīng)有良好的消費基礎,轉(zhuǎn)為OTC后,將更加方便患者購藥,企業(yè)的利潤也將獲得提升。

長期來看,“處轉(zhuǎn)非”一方面可以節(jié)約國家醫(yī)保資金,為創(chuàng)新藥“入保”騰出更多空間;另一方面,患者不需要醫(yī)生處方就能在線下藥店和線上電商平臺購藥,有利于需要長期購藥的患者;第三,購藥渠道增加,對于企業(yè)而言也將提升產(chǎn)品銷量、擴大市場份額;第四,對于零售藥店終端而言,不斷增加OTC藥的品類,可以進一步豐富店內(nèi)的藥物種類,吸引更多患者進門消費。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)《中國城市實體藥店藥品終端競爭格局》,統(tǒng)計范圍是:全國地級及以上城市實體藥店,不含縣鄉(xiāng)村藥店;米內(nèi)網(wǎng)《中國公立醫(yī)療機構藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額均以產(chǎn)品平均零售價計算。如有疏漏,歡迎指正!