在集采及疫情沖擊下,中國公立醫(yī)療機構(gòu)終端呼吸系統(tǒng)化藥市場跌宕起伏,格局洗牌。目前76個呼吸系統(tǒng)化藥已有企業(yè)過評/視同過評,揚子江、倍特藥業(yè)領(lǐng)跑過評榜,21個品種(以通用名計)已納入國采,多個暢銷品種銷售額“大跳水”;7個品種備戰(zhàn)第九批集采,揚子江、仁合益康、倍特藥業(yè)、福安藥業(yè)、一品紅、健康元等多個品種在列。

市場跌宕起伏!“藥王”腰斬,2大吸入劑漲超150%

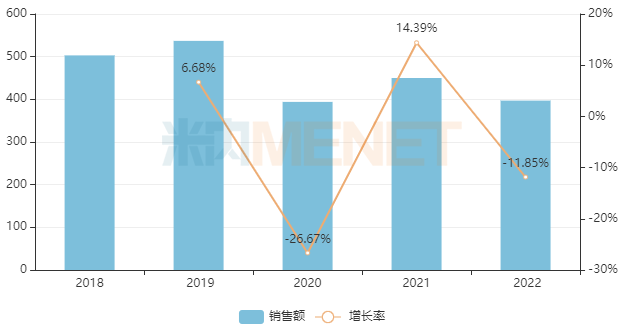

在集采及疫情沖擊下,中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端呼吸系統(tǒng)化藥市場跌宕起伏,2022年銷售規(guī)模接近400億元(較2019年巔峰期縮水近140億),同比下滑11.85%。

近年來中國公立醫(yī)療機構(gòu)終端呼吸系統(tǒng)化藥銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

從細分亞類看,呼吸系統(tǒng)化藥以阻塞性氣管疾病用藥為主,占比接近49%;其次是咳嗽和感冒用藥,占比接近30%;全身用抗組胺藥排位第三,占比接近12%。從企業(yè)排名看,2022年揚子江廣州海瑞藥業(yè)、健康元藥業(yè)集團、四川普銳特藥業(yè)等國內(nèi)企業(yè)排名有明顯提升,其中健康元藥業(yè)集團、四川普銳特藥業(yè)銷售額增速均超過140%。

呼吸系統(tǒng)化藥TOP20產(chǎn)品中,6個產(chǎn)品年銷超10億元,其中吸入用布地奈德混懸液、布地奈德福莫特羅吸入粉霧劑(Ⅱ)、吸入用乙酰半胱氨酸溶液穩(wěn)居前三,銷售額分別超過31億元、22億元、20億元。

2022年中國公立醫(yī)療機構(gòu)終端呼吸系統(tǒng)化藥TOP20產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

從銷售額增速來看,4個產(chǎn)品漲逾10%,其中鹽酸左沙丁胺醇霧化吸入溶液、布地格福吸入氣霧劑2款吸入劑大漲超150%,并首次躋身TOP20;復(fù)方甲氧那明膠囊漲超36%,較2021年上升9個位次。

受集采執(zhí)行影響,TOP20產(chǎn)品中部分銷售額出現(xiàn)下滑,其中第四批集采品種鹽酸氨溴索注射液、硫酸沙丁胺醇霧化吸入溶液、多索茶堿注射液分別下滑61.4%、42.6%、0.17%;第五批集采品種吸入用布地奈德混懸液下滑52.5%;第七批集采品種注射用鹽酸溴己新、依巴斯汀片分別下滑30%、7.51%。

品牌TOP20中,阿斯利康有4個品牌上榜,其中布地奈德福莫特羅吸入粉霧劑(Ⅱ)、吸入用布地奈德混懸液分別位居第一、第二;國產(chǎn)品牌中,揚子江的枸地氯雷他定片位列第三,正大天晴藥業(yè)、健康元藥業(yè)均有2個品牌上榜,其中健康元的鹽酸左沙丁胺醇霧化吸入溶液、吸入用布地奈德混懸液均大漲超140%。

揚子江、倍特領(lǐng)跑過評榜!21個品種納入國采

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前有76個呼吸系統(tǒng)化藥(67個通用名藥品)已有企業(yè)過評/視同過評,涉及180余家藥企(以集團計)。

從品種過評情況看,鹽酸氨溴索注射液、多索茶堿注射液、孟魯司特鈉咀嚼片、吸入用硫酸沙丁胺醇溶液、硫酸特布他林霧化吸入用溶液、吸入用異丙托溴銨溶液、鹽酸氨溴索口服溶液、鹽酸左西替利嗪片、鹽酸左沙丁胺醇吸入溶液、地氯雷他定口服溶液過評企業(yè)數(shù)均達10家及以上。

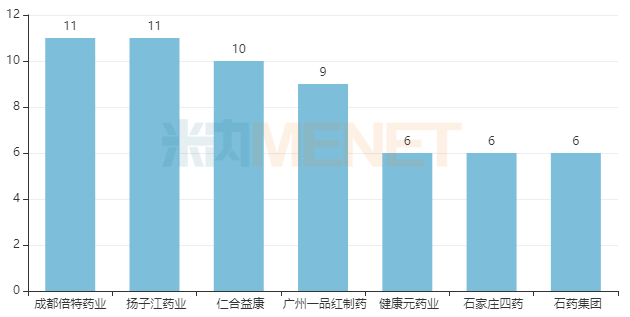

從企業(yè)過評情況看,揚子江藥業(yè)、成都倍特藥業(yè)領(lǐng)跑,過評品種數(shù)均達11個;仁合益康以10個品種排位第三;廣州一品紅制藥以9個品種排位第四,健康元藥業(yè)、石家莊四藥、石藥集團以6個品種并列第五。

已過評的呼吸系統(tǒng)化藥達6個及以上的企業(yè)

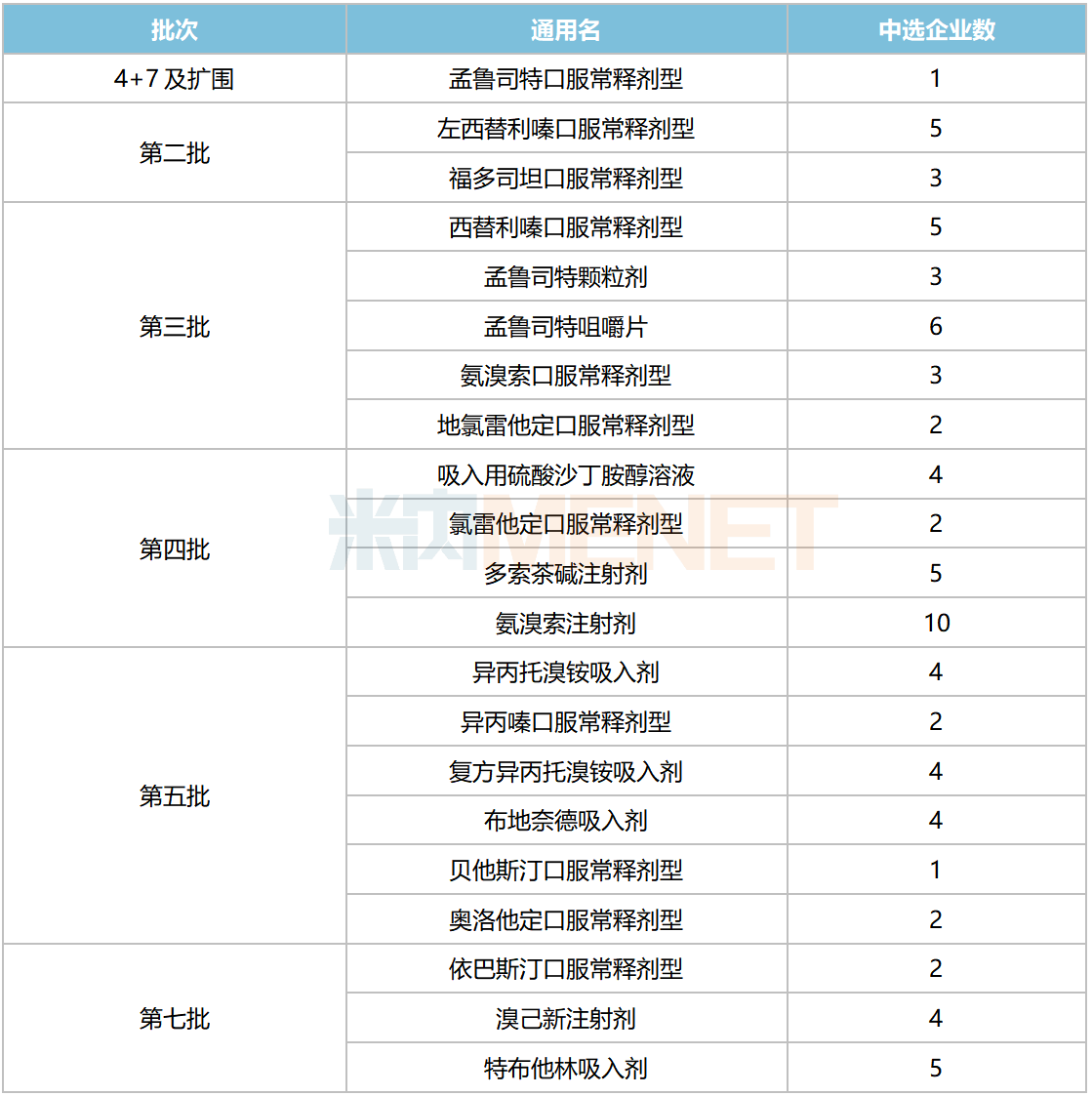

在已開展的七批八輪化藥集采中,呼吸系統(tǒng)用藥分別有1個、2個、5個、4個、6個、3個品種(以通用名計)被納入,合計21個品種。

呼吸系統(tǒng)化藥國采情況

來源:米內(nèi)網(wǎng)一致性評價進度數(shù)據(jù)庫

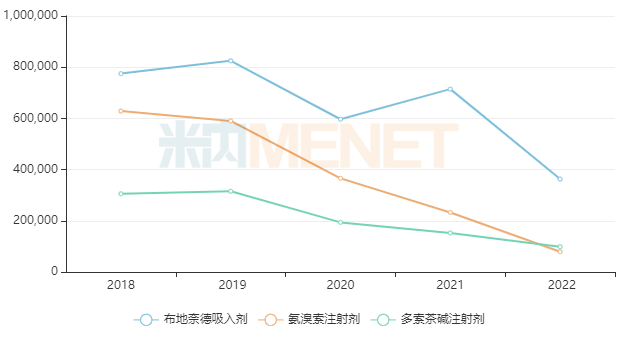

部分臨床暢銷的存量品種在集采執(zhí)行后銷售額“大跳水”,如布地奈德吸入劑,其銷售峰值超過80億元,2022年銷售額不足40億元;氨溴索注射劑銷售峰值接近70億元,2022年接近8億元;多索茶堿注射劑銷售峰值超過30億元,2022年不足10億元。

部分臨床暢銷品種集采后在中國公立醫(yī)療機構(gòu)終端的銷售額變化(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

20億吸入劑在列!7個品種備戰(zhàn)第九批集采

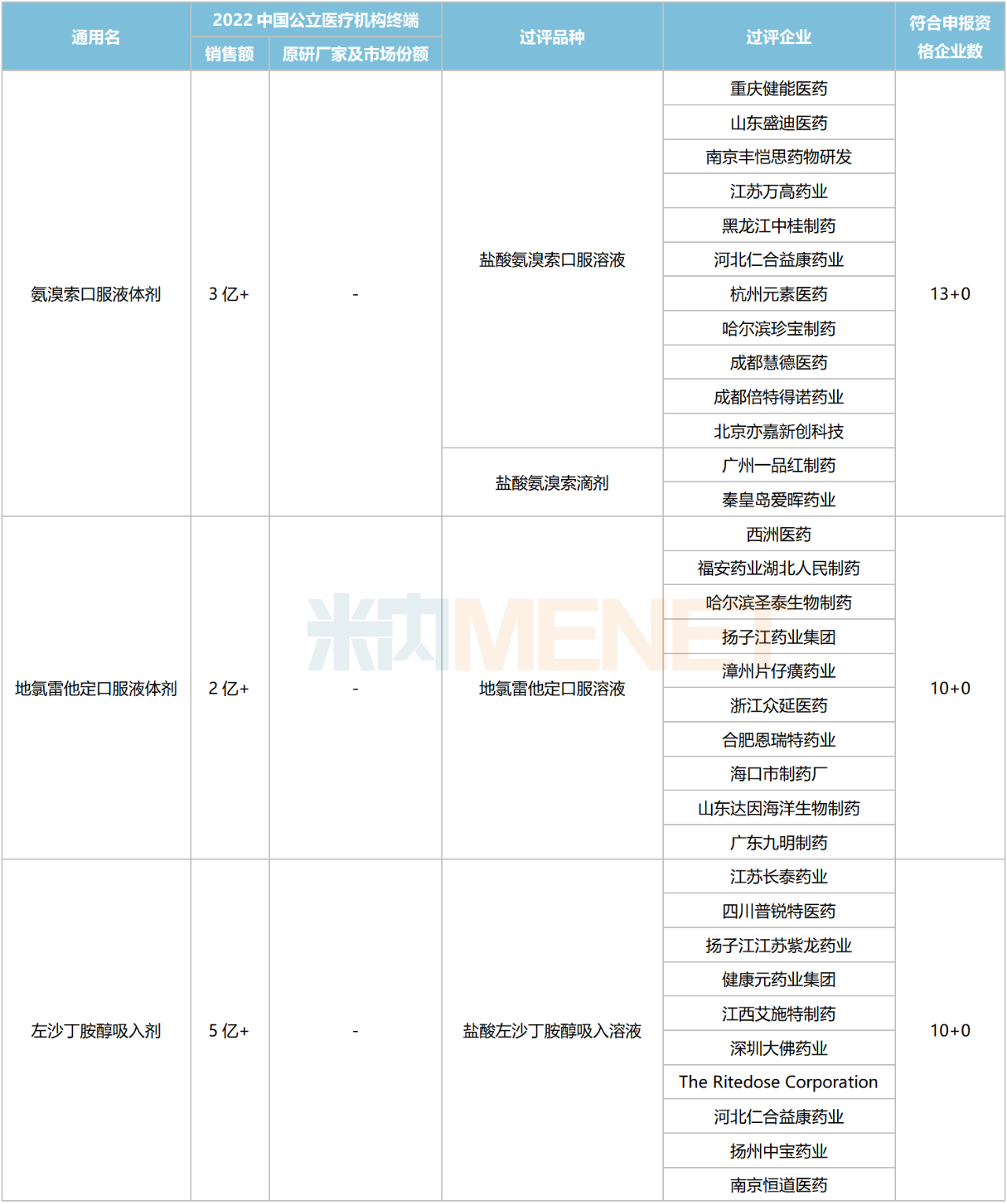

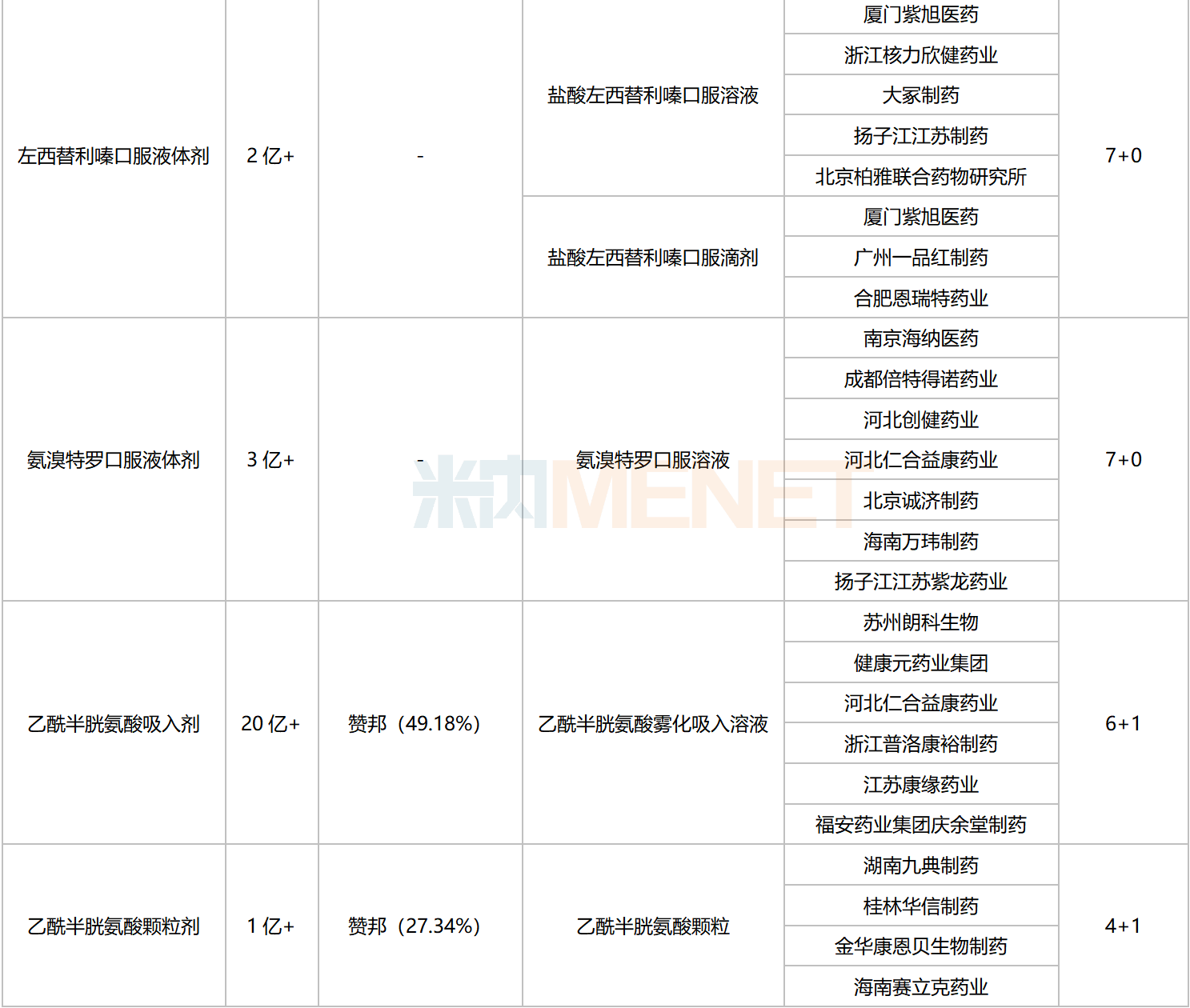

除去已納入國家集采的品種,目前呼吸系統(tǒng)化藥還有7個品種滿足集采門檻,符合申報資格企業(yè)數(shù)達5家及以上,包含4個口服液體劑、2個吸入劑及1個顆粒劑。

符合申報資格企業(yè)數(shù)達5家及以上且暫未納入集采的呼吸系統(tǒng)化藥

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,7個品種2022年在中國公立醫(yī)療機構(gòu)終端銷售規(guī)模合計超過40億元,乙酰半胱氨酸吸入劑以超20億元領(lǐng)跑,在2022年中國公立醫(yī)療機構(gòu)終端呼吸系統(tǒng)化藥產(chǎn)品排名中,吸入用乙酰半胱氨酸溶液排位第三。

從競爭格局看,氨溴索口服液體劑、地氯雷他定口服液體劑、左沙丁胺醇吸入溶液競爭激烈,符合資格企業(yè)數(shù)均達10家及以上;乙酰半胱氨酸顆粒目前為4+1的格局,競爭格局良好。

從過評企業(yè)來看,揚子江藥業(yè)、仁合益康涉及的過評品種數(shù)量均達4個,成都倍特藥業(yè)有3個品種在列,福安藥業(yè)、廣州一品紅制藥、健康元藥業(yè)等均有2個品種在列。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至6月12日,如有疏漏,歡迎指正!