2023年至今,國家陸續(xù)出臺多項利好政策,合力驅(qū)動兒科藥創(chuàng)新研發(fā)。

今年以來,已有近50個兒科藥獲NMPA批準(zhǔn)上市,其中約22個為首次獲批,集中在神經(jīng)系統(tǒng)藥物、抗腫瘤和免疫調(diào)節(jié)劑等治療大類,涉及揚子江藥業(yè)、石四藥、恒瑞醫(yī)藥等知名藥企。

日前,2023國家醫(yī)保目錄通過形式審查名單公布,19款目錄外的兒科藥有望沖線新國談,包括5個今年獲批的新品;獨家品種為主力軍,占比接近60%。

在利好政策的全面驅(qū)動下,近年來兒科藥市場備受業(yè)內(nèi)關(guān)注。

數(shù)據(jù)顯示,受疫情影響,我國兒科藥市場銷售額2020年首次出現(xiàn)下滑,其余年份市場銷售額增速均在10%以上,2022年銷售額再度突破1100億元,可見,兒科藥市場保持穩(wěn)定增長,市場空間大。

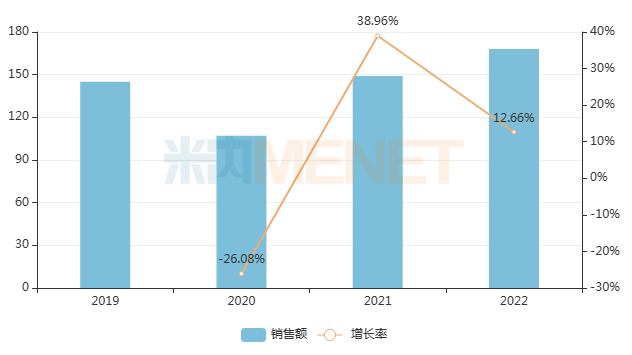

其中,兒科中成藥在中國三大終端六大市場合計銷售規(guī)模超過168億元,同比增長12.66%。

近年來中國三大終端六大市場兒科中成藥銷售趨勢(單位:億元)

01、22個新品強勢來襲 揚子江、石四藥、恒瑞......成績亮眼

伴隨臨床用藥需求激增,近年來兒科藥申報量、獲批量均呈現(xiàn)明顯上升趨勢。

2019年至今,中國已獲批的兒科藥數(shù)量超200個,且獲批數(shù)量逐年遞增,2019-2022年四年間獲批上市的兒科藥數(shù)量分別為19、26、47、66個,而今年以來已有近50個兒科藥獲批,進一步緩解兒童適宜劑型少、規(guī)格少等問題。

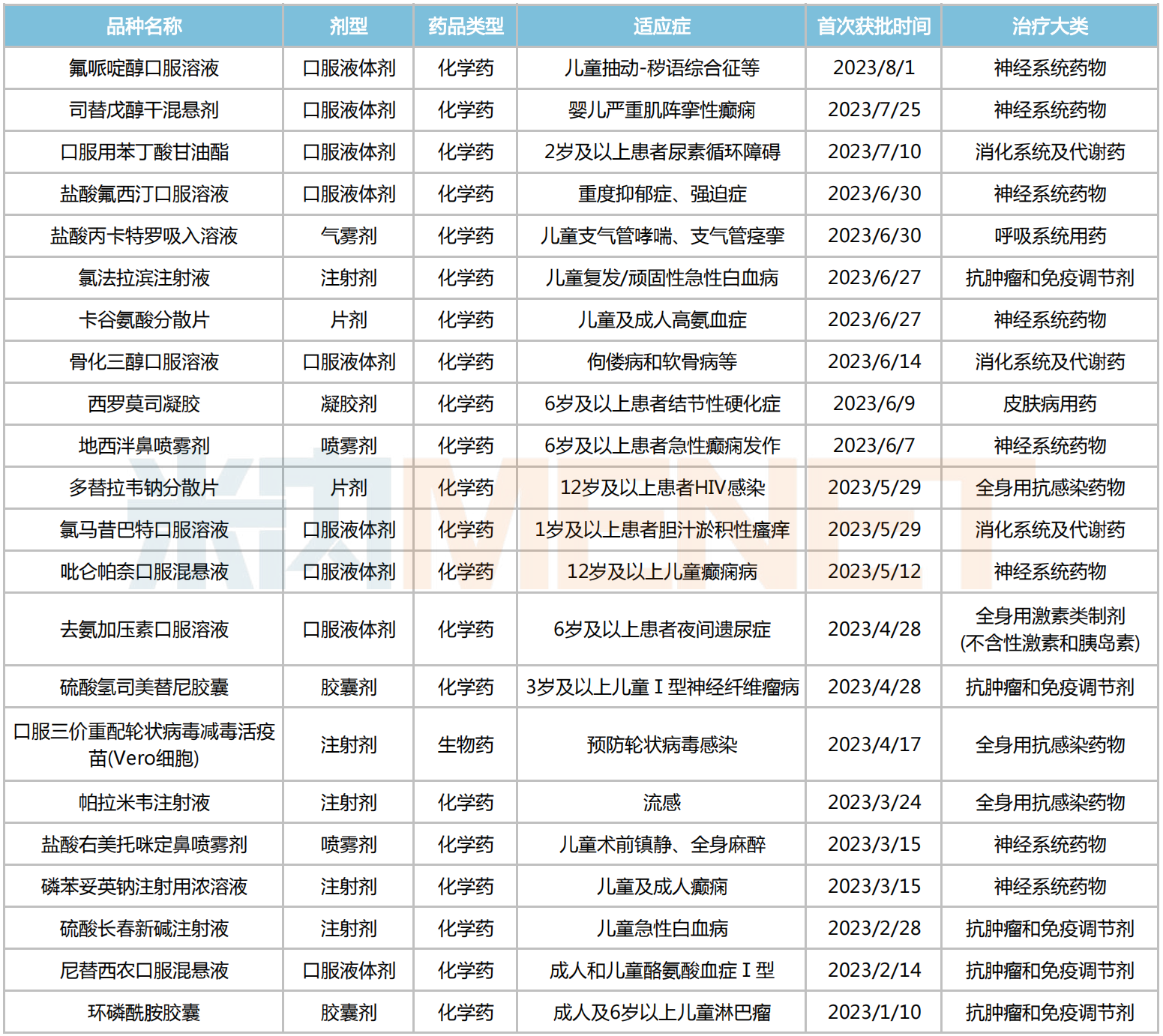

據(jù)不完全統(tǒng)計,近50個今年獲批的兒科藥中,約有22個品種為首次獲批上市,其中口服液體劑占比接近四成,滿足兒科用藥便利性的需求;治療大類上以神經(jīng)系統(tǒng)藥物、抗腫瘤和免疫調(diào)節(jié)劑居多,分別有8個和5個品種進賬,消化系統(tǒng)及代謝藥、全身用抗感染藥物等用藥領(lǐng)域則各有3個新品誕生。

2023年至今首次獲批的兒科藥

恒瑞醫(yī)藥的環(huán)磷酰胺膠囊屬于廣譜抗腫瘤藥,適用于6歲及以上兒童和成人的惡性淋巴瘤、霍奇金淋巴瘤等多種腫瘤治療;據(jù)悉,25mg的環(huán)磷酰胺口服制劑因符合兒童的生理特征和用法用量特點,在上述兒童疾病的治療中更為適用,具有明顯的臨床價值。

合肥億帆生物的氯法拉濱注射液同為兒科抗腫瘤藥,用于兒童難治性/復(fù)發(fā)性急性淋巴細胞白血病,是多年來國內(nèi)少有的獲批用于兒童用白血病藥物,屬于臨床急需品種。

帕拉米韋注射液是一款主治甲流、乙流等流行性病毒感染類藥物,相較于奧司他韋等口服制劑,注射劑更便于治療無法完成自我吞咽的低齡患兒;今年以來,已有揚子江藥業(yè)、齊魯制藥、中潤藥業(yè)等6家企業(yè)的產(chǎn)品獲批生產(chǎn),并視同過評。在此之前,本品另一制劑——帕拉米韋氯化鈉注射液已于2018年3月獲批上市,數(shù)據(jù)顯示,2022年該藥在中國公立醫(yī)療機構(gòu)終端銷售額超5億元,同比增長27%。

司替戊醇干混懸劑是由石四藥開發(fā)的一款兒科罕見病藥,用于治療嬰兒期嚴(yán)重肌陣攣性癲癇綜合征(Dravet綜合征)患者全身僵直性癲癇發(fā)作。Dravet綜合征是一種罕見的難治性癲癇性腦病,已被納入2018年發(fā)布的《第一批罕見病目錄》。

02、19款兒科藥劍指新國談 獨家品種“霸屏”

為了讓更多患兒用上“質(zhì)優(yōu)價廉”的兒科藥,推進其加快準(zhǔn)入醫(yī)保成為國家的重要任務(wù)之一。

日前,國家醫(yī)保局公布“2023國家醫(yī)保目錄通過形式審查名單”,390個藥品(包括348個西藥和42個中成藥)跨過國談初審“門檻”,通過藥品數(shù)創(chuàng)下歷史之最。

此外,新一輪國談重點繼續(xù)向罕見病藥、兒科藥等藥品傾斜,多款1類新藥、罕見病藥、鼓勵開發(fā)的兒科藥及仿制藥位列其中。

兒科藥方面,有19個醫(yī)保目錄外藥品通過形式審查,其中化學(xué)藥15個、生物藥4個;劑型上以口服液體劑為主,有8個品種上榜;治療大類上看,神經(jīng)系統(tǒng)藥物占據(jù)5個席位,抗腫瘤和免疫調(diào)節(jié)劑(4個)、消化系統(tǒng)及代謝藥(3個)、呼吸系統(tǒng)用藥(2個)、心腦血管系統(tǒng)藥物(2個)分別位居其后。

醫(yī)保目錄外通過形式審查的兒科藥

注:帶*為獨家品種

19個目錄外的兒科藥中,有5個新品在今年獲批,包括骨化三醇口服溶液、去氨加壓素口服溶液等;獨家品種占比近六成,有11個。

恒瑞醫(yī)藥的尼莫地平口服溶液用于顱內(nèi)囊性動脈瘤破裂的蛛網(wǎng)膜下腔出血,而口服液體劑具有劑量靈活和易于吞咽等特點,尤其適用于老年人以及兒童群體,2016年該藥被納入第一批鼓勵研發(fā)申報兒科藥名單。四川百利藥業(yè)的馬來酸依那普利口服溶液為第三批鼓勵研發(fā)申報兒科藥名單品種,也是國內(nèi)首個兒童專用的血管緊張素轉(zhuǎn)化酶抑制劑(ACEI)口服溶液,若該藥能順利進保,將進一步提高各年齡段高血壓、心力衰竭以及腎臟疾病患兒的用藥可及性。

吸入用一氧化氮是兆科藥業(yè)旗下的一款血管擴張劑,可用于改善脆弱新生兒群體的氧合;2020年1月,該藥被CDE以“治療兒科罕見病”為由納入優(yōu)先審評,隨后于2022年3月獲批上市,是全球首款獲批的醫(yī)用NO氣體。依庫珠單抗注射液由阿斯利康開發(fā),于2018年9月引進國內(nèi),用于治療成人/兒童陣發(fā)性睡眠性血紅蛋白尿癥(罕見病:PNH)和非典型溶血性尿毒癥綜合征(罕見?。篴HUS)。武田藥品的注射用維拉苷酶α同屬兒科罕見病藥,主要用于1型戈謝病患者的長期酶替代治療;據(jù)悉,該藥在治療早期即可改善患兒的貧血、血小板減少等癥狀,并在后期持續(xù)改善或穩(wěn)定其生長發(fā)育情況......

根據(jù)2023國談工作安排,通過初步形式審查的藥品將相繼進入專家審評、談判競價、公布結(jié)果及形成目錄等環(huán)節(jié)。最終,哪些藥品能成功入選,3個月后有望見分曉。

03、激勵政策層出不窮 助推兒科藥創(chuàng)新研發(fā)

作為特殊的用藥群體,兒童有自己獨特的生理特點,而目前兒科藥市場供應(yīng)仍呈現(xiàn)品種少、劑型少、規(guī)格少、特藥少的“四少”現(xiàn)狀。另一方面,兒科藥研發(fā)生產(chǎn)也面臨政策法規(guī)起步晚、研發(fā)成本高、臨床試驗難推進、定價機制無明顯優(yōu)勢等諸多挑戰(zhàn)。

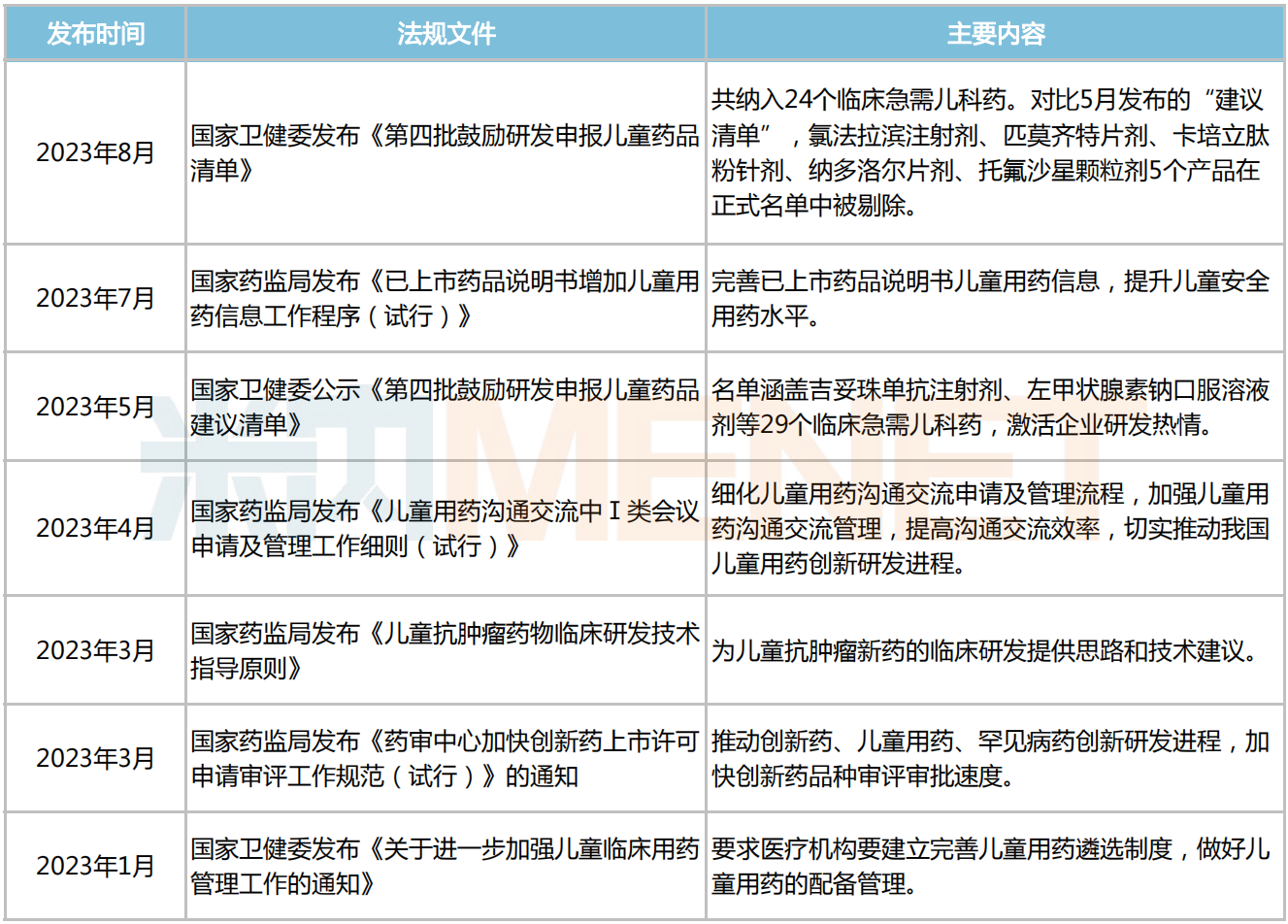

對此,今年以來國家已陸續(xù)出臺多項兒科藥相關(guān)政策,合力為企業(yè)創(chuàng)新研發(fā)提供新思路。

2023年1月,國家衛(wèi)健委發(fā)布《關(guān)于進一步加強兒童臨床用藥管理工作的通知》,鼓勵醫(yī)療機構(gòu)針對兒童用藥開發(fā)可靈活調(diào)整劑量的新技術(shù)、新方法;隨后3月,國家藥監(jiān)局發(fā)布《兒童抗腫瘤藥物臨床研發(fā)技術(shù)指導(dǎo)原則》,為兒童抗腫瘤新藥的臨床研發(fā)提供技術(shù)建議;緊接著4月,CDE發(fā)布《兒童用藥溝通交流中Ⅰ類會議申請及管理工作細則(試行)》,更好地指導(dǎo)和服務(wù)兒科藥研發(fā);同年8月,國家衛(wèi)健委公布《第四批鼓勵研發(fā)申報兒童藥品清單》,共涵蓋吉妥珠單抗注射劑、左甲狀腺素鈉口服溶液劑、非諾多泮注射劑等24個臨床急需兒科藥......

今年以來國家發(fā)布的鼓勵兒科藥研發(fā)相關(guān)政策

中國是全球第二大兒科用藥市場,根據(jù)國家統(tǒng)計局的數(shù)據(jù),2020年0-14歲少兒人口數(shù)為2.53億人,約占全國總?cè)丝跀?shù)的18%。隨著國家“三胎”等政策全面放開,兒科用藥需求也隨之增加。預(yù)計在相關(guān)政策和用藥需求的驅(qū)動下,未來兒科藥市場將迎來巨大的發(fā)展機遇。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、國家醫(yī)保局等

注:上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至8月25日,如有疏漏,歡迎指正。