8月20日訊 據(jù)了解,2020年8月20日(星期四)上午7點(diǎn)30日開始接收申報(bào)材料,上午10點(diǎn)申報(bào)信息公開,下午2點(diǎn)供應(yīng)地區(qū)確定。

這意味著,后天,第三批全國集采中選結(jié)果就會(huì)公布,其報(bào)價(jià)和降幅將直接攪動(dòng)涉及的540億元市場——第三批集采一共有56個(gè)品種,根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),這56個(gè)品種2019年在中國公立醫(yī)療機(jī)構(gòu)終端合計(jì)540億元。

東莞證券測算,根據(jù)涉及品種首年約定采購量及最高有效申報(bào)價(jià),第三批集采涉及的最高約定金額為226.4億元。第三批集采的56個(gè)品種均滿足3家及以上的競爭條件:其中有18個(gè)品種過評企業(yè)數(shù)量達(dá)到兩家,且原研廠家均已獲批進(jìn)口。

有38個(gè)品種過評企業(yè)數(shù)量在3家及以上,其中卡托普利口服常釋劑型、二甲雙胍緩釋控釋劑型和二甲雙胍口服常釋劑型過評企業(yè)數(shù)量達(dá)10家及以上。二甲雙胍口服常釋劑型過評企業(yè)數(shù)量最多,達(dá)到27家,競爭異常激烈。

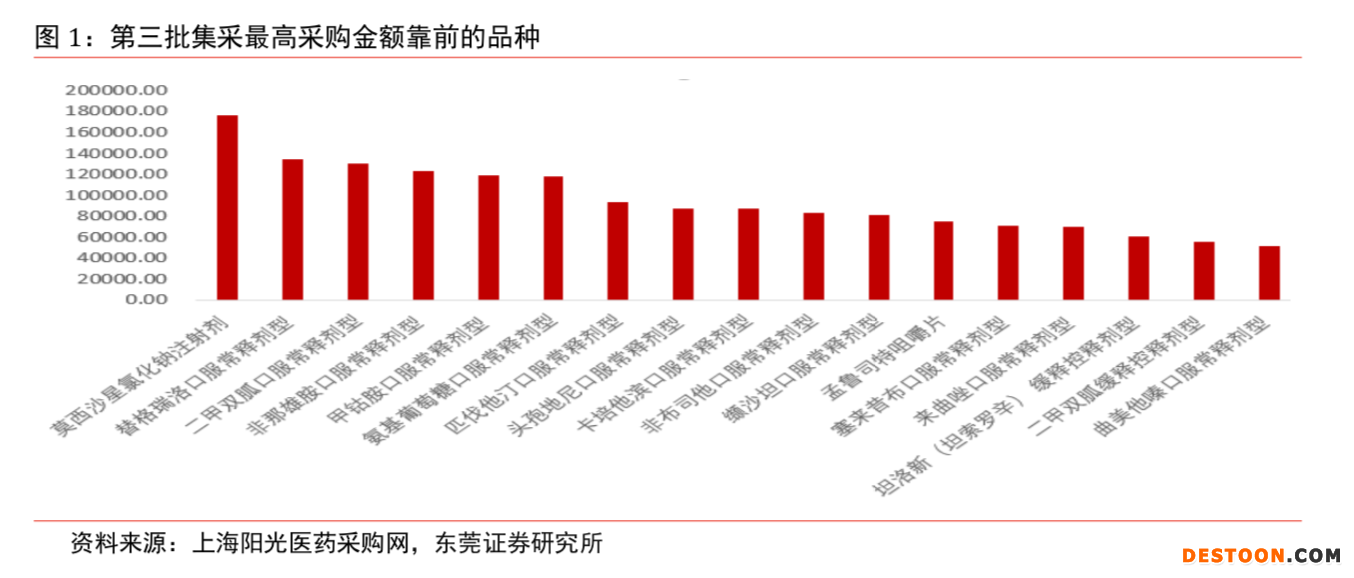

第三批全國集采中,有6個(gè)品種最高采購額超過10億元,分別為莫西沙星氯化鈉注射液、替格瑞洛口服常釋劑型、二甲雙胍口服常釋劑型、非那雄胺口服常釋劑型、甲鈷胺口服常釋劑型、氨基葡萄糖口服常釋劑等,最高約定采購金額分別為 17.6 億元、13.5 億元、13.1 億元、12.3 億元、11.9 億元和 11.8 億元。

1、品種競爭格局

在此次集采金額最高的幾個(gè)大品種中,因?yàn)檫^評企業(yè)數(shù)量有多有少,從而直接影響到最終的企業(yè)報(bào)價(jià)和競爭格局。

以第一批帶量采購全國擴(kuò)面為例,競爭3家以上的品種“內(nèi)卷”嚴(yán)重,與集采前市場所預(yù)期的一致,降幅主要來自于3家以上品種;3家或以下的競爭格局優(yōu)良品種絕大多數(shù)降幅小于10%。

對一年一度的全國集采而言,若有較多的企業(yè)符合投標(biāo)資格,其品種將仍是殺價(jià)的重災(zāi)區(qū),而且隨著上場玩家越來越多,報(bào)價(jià)背后的情報(bào)分析工作也將比此前更加繁重。

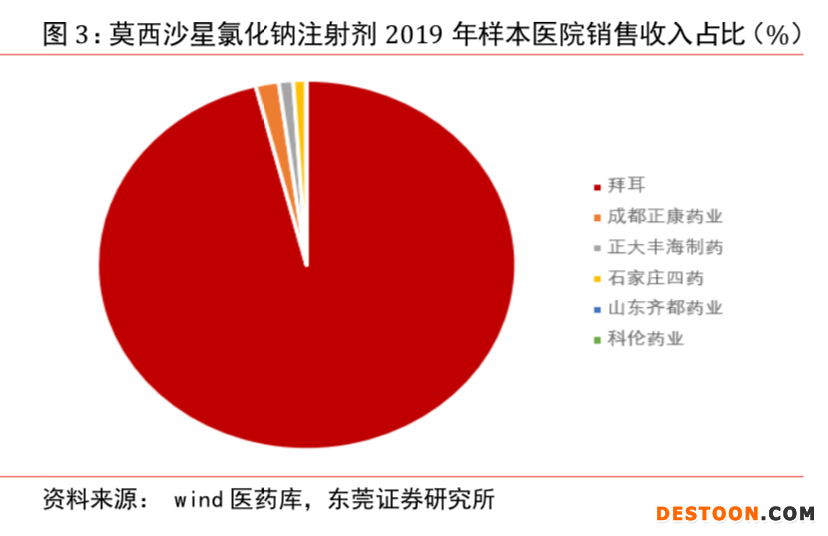

莫西沙星氯化鈉注射液

該品種最高采購規(guī)模為17.59億元,為56個(gè)品種之首,但因?yàn)閲鴥?nèi)過評企業(yè)僅有兩家,分別為天津紅日藥業(yè)和湖南愛科制藥,從而有比較好的競爭格局。

根據(jù)wind醫(yī)藥庫數(shù)據(jù),2019 年莫西沙星氯化鈉注射劑國內(nèi)樣本醫(yī)院銷售額為 9.13 億元,拜耳銷售收入占比約為 96.08%,天津紅日藥業(yè)和湖南愛科制藥均無銷售。根據(jù)最多入圍企業(yè)數(shù)規(guī)則,若這三家企業(yè)均申報(bào),將最多入圍 2 家。

如果兩家過評藥企以較低的降幅取得第三批集采,將直接實(shí)現(xiàn)?彎道超車?,達(dá)成銷售的快速增長,畢竟全國集采是國產(chǎn)仿制藥代替原研藥的一次絕佳戰(zhàn)略機(jī)會(huì),一旦替代成功,未來會(huì)形成良好的患者購買粘度,進(jìn)而可以輻射其余市場,特別是院外市場。

上述兩家過評企業(yè)無需付出銷售成本,組建銷售團(tuán)隊(duì),就可以獲得預(yù)期銷售額。

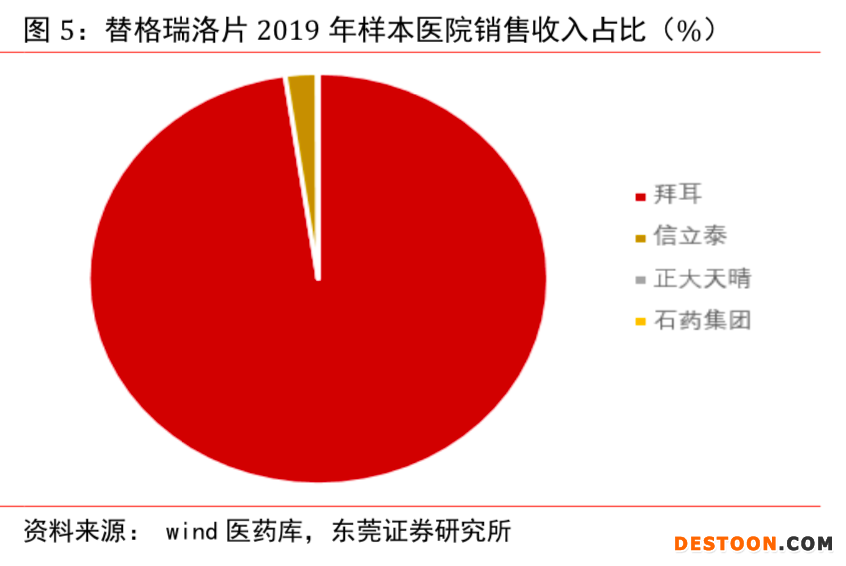

替格瑞洛口服常釋劑型

按照首年約定采購量及最高有效申報(bào)價(jià)計(jì)算,替格瑞洛口服常釋劑型最高采購規(guī)模達(dá) 13.46 億元,居 56 個(gè)品種第二。

該品種的原研廠家為阿斯利康,國內(nèi)共有6家企業(yè)過一致性評價(jià),分別是信立泰、正大天晴、石藥集團(tuán)、上海匯倫江蘇藥業(yè)、揚(yáng)子江藥業(yè)和南京優(yōu)科制藥。

該品種也同樣是原研廠家占據(jù)絕大部分市場份額,2019 年替格瑞洛片國內(nèi)樣本醫(yī)院銷售額為 5.07 億元,阿斯利康銷售收入占比約為 97.69%,信立泰、正大天晴和石藥集團(tuán)銷售收入占比分別為 2.24%、0.04%和 0.02%。若這7家企業(yè)均申報(bào),將最多入圍5家。

競爭最激烈之二甲雙胍

第三批集采品種,二甲雙胍口服常釋劑型的采購規(guī)模位居第三名,高達(dá)13.05億元。原研廠家為施貴寶,國內(nèi)過評企業(yè)達(dá)27家,包括石藥集團(tuán)、深圳中聯(lián)制藥、北京四環(huán)制藥、江蘇蘇中藥業(yè),若這28家企業(yè)均申報(bào),將最多入圍8家。

非那雄胺口服常釋劑型

該品種最高采購規(guī)模為12.68億元,居56個(gè)品種第四名,其原研廠家為默沙東,過評企業(yè)為7家,包括天方藥業(yè)、華潤賽科藥業(yè)、成都倍特藥業(yè)、揚(yáng)子江藥業(yè)、康恩貝、湖北舒邦藥業(yè)、南京圣和藥業(yè)。

根據(jù) wind 醫(yī)藥庫數(shù)據(jù),2019 年非那雄胺口服常釋劑型國內(nèi)樣本醫(yī)院銷售額為 2.78 億元,默沙東銷售收入占比約為 96.62%,天方藥業(yè)、華潤賽科藥業(yè)和成都倍特藥業(yè)銷售 收入占比合計(jì)為 1.18%。若這8家企業(yè)申報(bào),將最多入圍6家。

競爭和緩之甲鈷胺口服常釋劑型

該品種最高采購規(guī)模達(dá)11.92億元,在國內(nèi)樣本億元銷售額為4.34億元,其原研廠家為衛(wèi)才,收入占比為91.43%,揚(yáng)子江藥業(yè)、青峰藥業(yè)為過評藥企,銷售占比分別為2.8%和0.06%。若這三家企業(yè)人報(bào),最多入圍2家。

2、這些企業(yè),有望逆風(fēng)翻盤

據(jù)東莞證券梳理,此次第三批涉及的原研藥企較多。第三批集采品種中,多個(gè)原研藥企涉及多個(gè)品種,輝瑞、默沙東、諾華、阿斯利康、禮來、優(yōu)時(shí)比都有3個(gè)以上的品種進(jìn)入集采。

原研藥企涉及品種在國內(nèi)市場大多占據(jù)主導(dǎo)地位,市占率較高,實(shí)施集采后,原研藥企的市場份額將被成功入圍的仿制藥企分割。

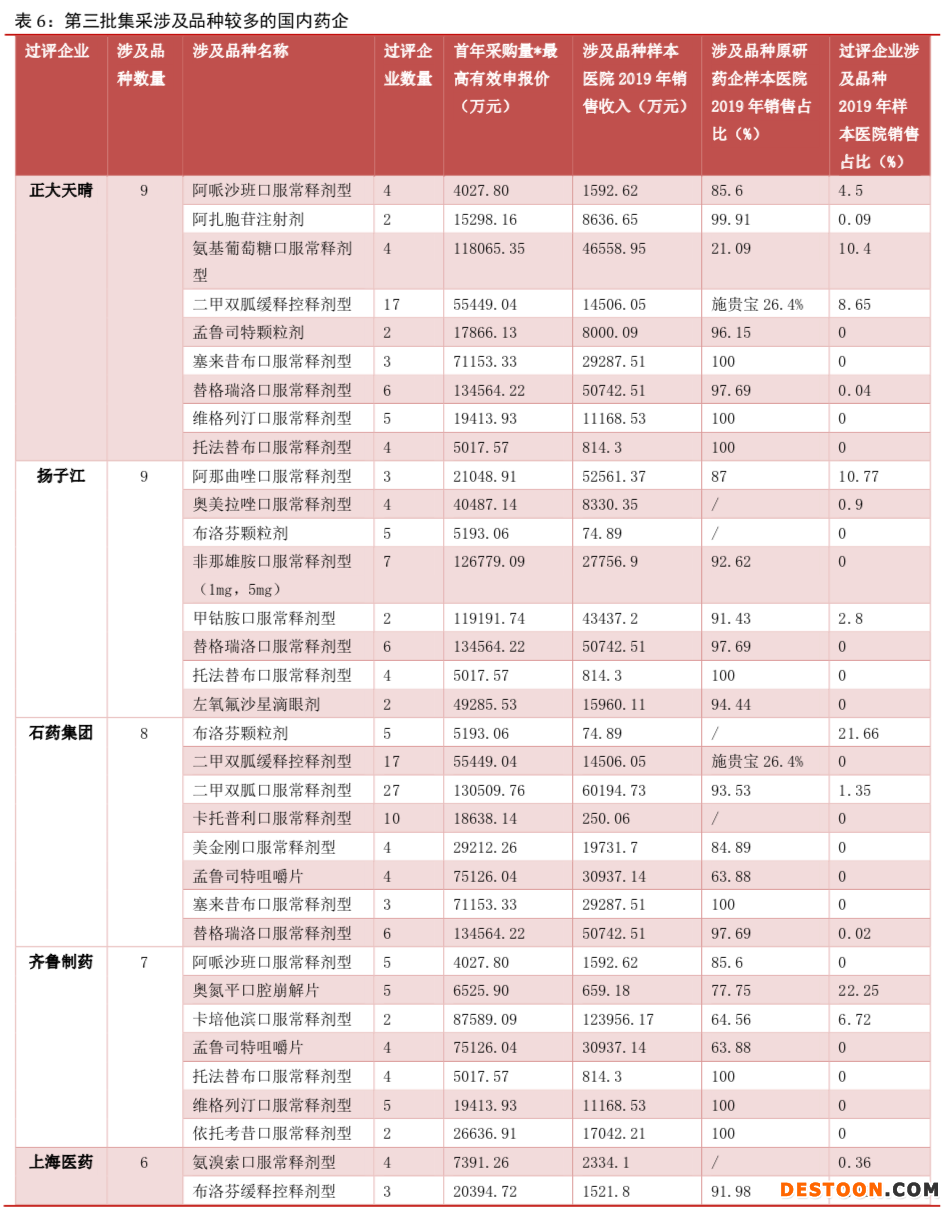

與之相對應(yīng)的是國內(nèi)藥企,涉及品種較多的企業(yè)為正大天晴、揚(yáng)子江、石藥集團(tuán)等。

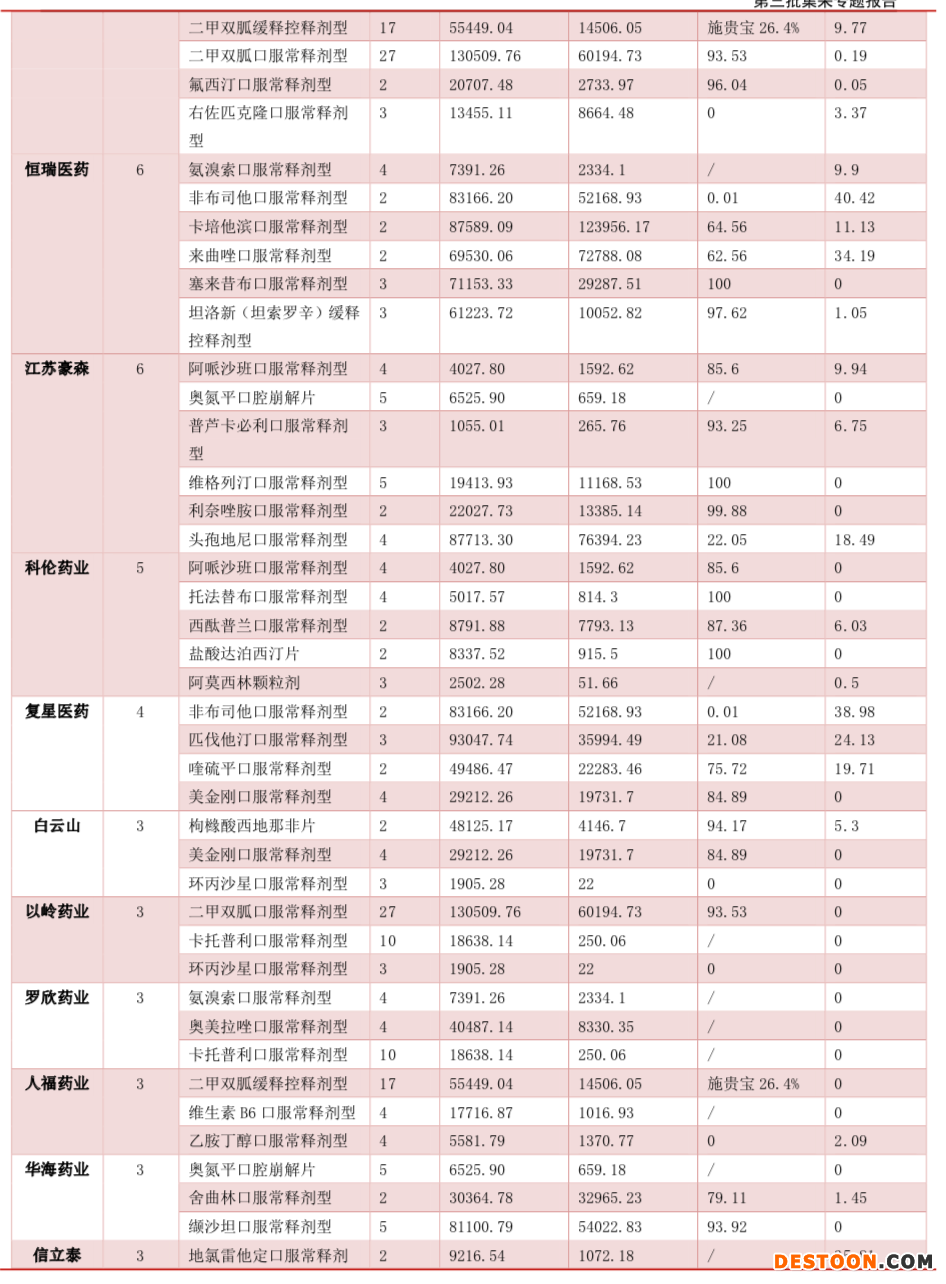

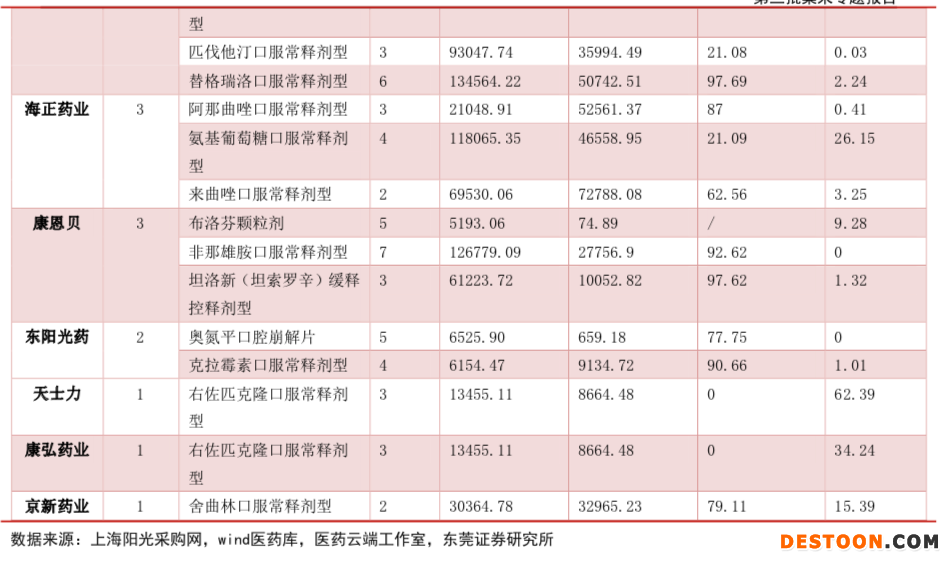

第三批集采品種中,國內(nèi)藥企正大天晴和揚(yáng)子江均涉及 9 個(gè)過評品種,石藥集團(tuán)涉及 8個(gè)品種,齊魯制藥涉及 7 個(gè)品種,上海醫(yī)藥、恒瑞醫(yī)藥、江蘇豪森均涉及6個(gè)品種,科倫藥業(yè)涉及 5 個(gè)品種, 復(fù)星醫(yī)藥涉及 4 個(gè)品種,白云山、以嶺藥業(yè)、羅欣藥業(yè)、人福藥業(yè)、華海藥業(yè)、信立泰、 海正藥業(yè)和康恩貝涉及 3 個(gè)品種。

而此次“光腳”企業(yè)較多,絕大多數(shù)品種國內(nèi)的過評企業(yè)銷售占比較低。第三批集采涉及的56個(gè)品種中有37個(gè)品種原研藥企銷售占比在 50%以上,國內(nèi)過評企業(yè)銷售占比還較低。

據(jù)了解,部分過評企業(yè)部分涉及品種在樣本醫(yī)院的銷售占比為零,是“光腳”品種。如正大天晴涉及的 9 個(gè)品種中有 4 個(gè)“光腳”品種,有 2 個(gè)品種銷售占比不足 0.1%。揚(yáng)子江涉及的 9 個(gè)品種中有 5 個(gè)“光腳”品種,有 1 個(gè)品種銷售占比不足 1%。石藥集團(tuán)有 5 個(gè)“光腳”品種,齊魯制藥有 5 個(gè)“光腳”品種;恒瑞醫(yī)藥有 1 個(gè)“光腳”品種,有 1 個(gè)品種銷售占比僅為 1%左右;涉及品種卡培他濱口服常釋劑型銷售占比僅為 11%,是 3 進(jìn) 2 品種,如果中標(biāo),市場份額將有較大提升。

東莞證券認(rèn)為,此次第三批集采對國內(nèi)過評企業(yè)的負(fù)面沖擊較小,而“光腳品種”可以獲得以價(jià)換量,在市場中占有一席之地的機(jī)會(huì)。

但業(yè)內(nèi)也有觀點(diǎn)表示,“光腳不怕穿鞋”的理解是有偏差的,未來仿制藥的競爭并不是單一品種的競爭,單個(gè)品種即使在一輪帶量采購中標(biāo)也不可能獲得長期穩(wěn)定的市場;二是小企業(yè)即使有能力完成一致性評價(jià),但在當(dāng)下環(huán)保和安全生產(chǎn)監(jiān)管趨嚴(yán)的背景下也很難建設(shè)獨(dú)立的原料藥保障基地(花費(fèi)在數(shù)億元)。

總而言之,未來全國集采+地方集采背景下的藥品市場格局,將被重新洗牌。

(圖片來源:東莞證券研究所)

本文整理自東莞證券《本月即將開標(biāo),關(guān)注大品種競爭格局重構(gòu)——第三批集采專題報(bào)告》,作者:魏紅梅。

110102000668(1)號(hào)

110102000668(1)號(hào)