8月25日訊 8月24日,第三批國(guó)家?guī)Я坎少?gòu)中選結(jié)果正式公布。

作為新醫(yī)改的突破口,帶量采購(gòu)的發(fā)展趨勢(shì)備受行業(yè)關(guān)注,目前已有的4次中選結(jié)果是預(yù)判帶量采購(gòu)發(fā)展趨勢(shì)的重要參考依據(jù)。

本文分別從降價(jià)幅度、采購(gòu)規(guī)模和大型藥企表現(xiàn)等幾個(gè)方面展開分析。

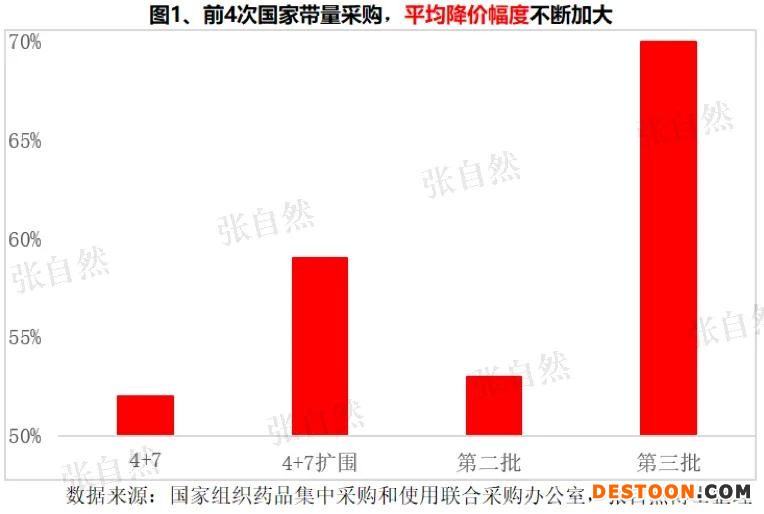

降價(jià)幅度不斷加大

由于長(zhǎng)期宣貫、結(jié)余留用等政策影響,涉及市場(chǎng)規(guī)模高達(dá)220多億元及過評(píng)品種數(shù)量大幅增加等原因,第三批國(guó)家?guī)Я坎少?gòu)(下文簡(jiǎn)稱“本次國(guó)采”)競(jìng)價(jià)比以往更加激烈,平均降價(jià)幅度超過70%,遠(yuǎn)高于“4+7”的52%、“4+7”擴(kuò)圍的59%和第二批的53%。

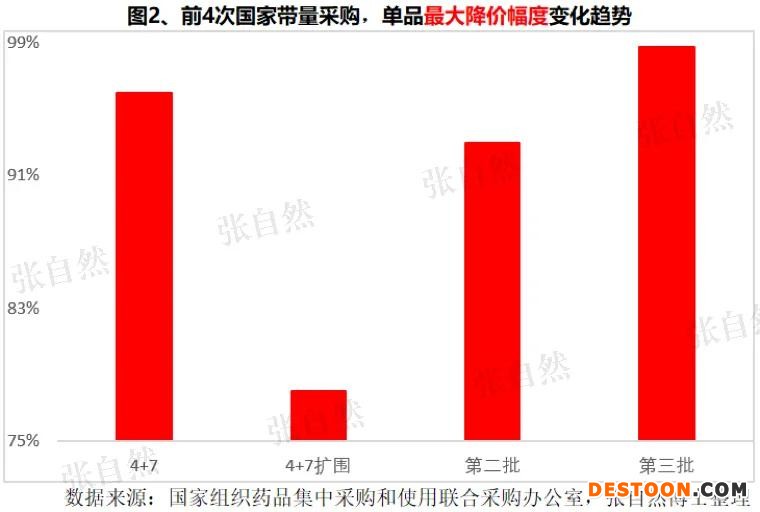

單一品種的最大降價(jià)幅度再次刷新,本次降幅最大的是石藥的美金剛,降幅高達(dá)98.72%,超過前3次國(guó)采最高降幅96%的紀(jì)錄(“4+7”中選的富馬酸替諾福韋酯二吡呋酯片,成都倍特),更高過“4+7”擴(kuò)圍時(shí)的78%(阿托伐他汀鈣10mg,齊魯海南)和第二批的93%(鹽酸左西替利嗪片5mg,湖南九典),且降本次國(guó)采降幅超過90%的產(chǎn)品多達(dá)30多個(gè)。

進(jìn)入“一分錢”時(shí)代

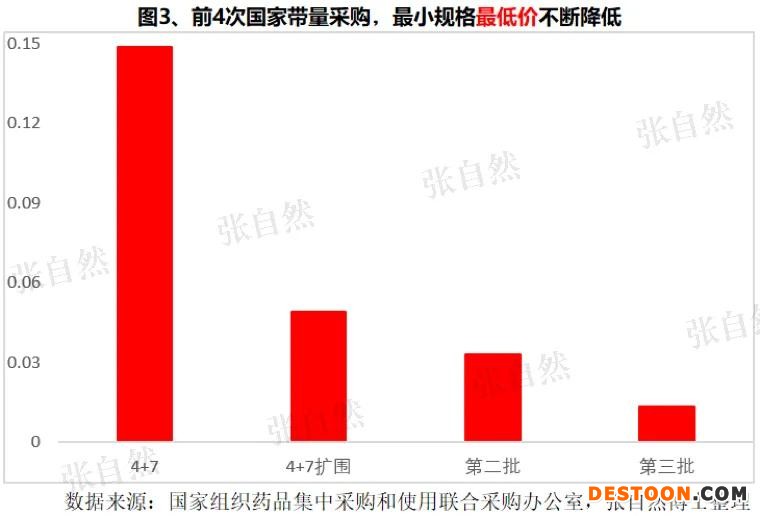

帶量采購(gòu)的初衷之一就是用通過一致性評(píng)價(jià)的仿制藥來替代專利已經(jīng)過期的原研藥。提起原研藥,人們心目中的價(jià)格怎么也得幾十元、上百元一盒,而自帶量采購(gòu)以來,這種格局就不斷被顛覆,當(dāng)年“4+7”時(shí)六毛二的恩替卡韋曾令業(yè)界嘩然,而本次國(guó)采則進(jìn)入了“一分錢”時(shí)代。最小規(guī)格的最低價(jià)格并非衡量降價(jià)的主要標(biāo)準(zhǔn),但據(jù)此也可窺見每次競(jìng)價(jià)的激烈程度。

隨著帶量采購(gòu)的不斷深入,本次上海信誼天平藥業(yè)的鹽酸二甲雙胍緩釋片0.25g中選價(jià)為0.0133元,再創(chuàng)新低。最低價(jià)發(fā)生在二甲雙胍身上并不意外,因其是本次國(guó)采競(jìng)爭(zhēng)最為激烈的品種,不但報(bào)量大,而且過評(píng)的品種數(shù)量多,競(jìng)爭(zhēng)自然最為激烈。報(bào)價(jià)以分為單位的還不只上海信誼一家,重慶科瑞二甲雙胍片的單片價(jià)格低到一分五,其卡托普利也報(bào)價(jià)1分多錢,堪稱國(guó)采進(jìn)入了“1分錢”時(shí)代。從最初“4+7”時(shí)的最低價(jià)0.15元/片(浙江京新的苯磺酸氨氯底片)、到“4+7”擴(kuò)圍時(shí)的0.049元(齊魯利培酮1g),第二批國(guó)采華中藥業(yè)對(duì)乙酰氨基酚的0.033元/片,再到本次的1分錢時(shí)代,最低價(jià)不斷被刷新。

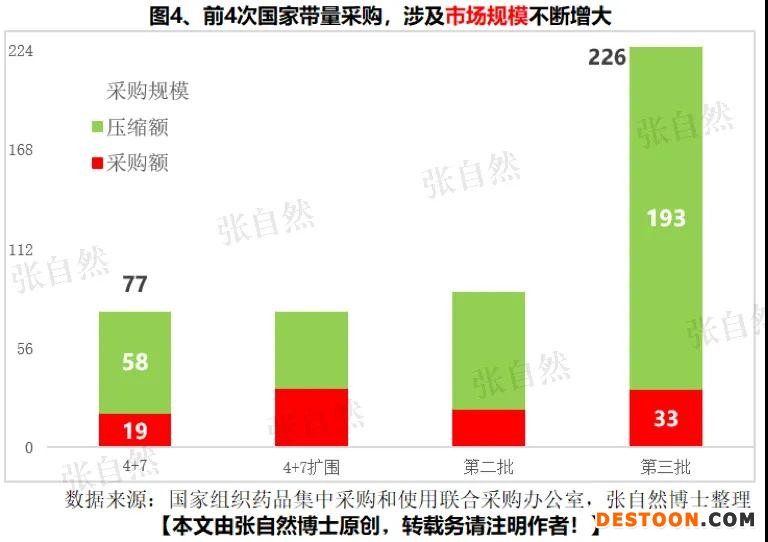

采購(gòu)規(guī)模越來遠(yuǎn)大

隨著帶量采購(gòu)進(jìn)入常態(tài)化,每次國(guó)采涉及的市場(chǎng)規(guī)模和擠出的“水分”也越來越大。“4+7”開始試點(diǎn)時(shí)涉及的市場(chǎng)規(guī)模只有77億元,實(shí)際中標(biāo)采購(gòu)規(guī)模只有19億元,初略計(jì)算壓縮市場(chǎng)空間約58億元。以后則逐漸增大,第二批國(guó)采涉及市場(chǎng)規(guī)模88億元,招標(biāo)結(jié)果實(shí)際采購(gòu)規(guī)模為22億元,壓縮了60多億元。而本次則進(jìn)一步放大,涉及市場(chǎng)規(guī)模高達(dá)226億元,實(shí)際采購(gòu)額僅剩30億元多一點(diǎn),壓縮了近200億元。當(dāng)然,采購(gòu)帶量的市場(chǎng)效應(yīng)比這些具體數(shù)字還要大得多,國(guó)采對(duì)市場(chǎng)的擠出效應(yīng)還將進(jìn)一步放大。

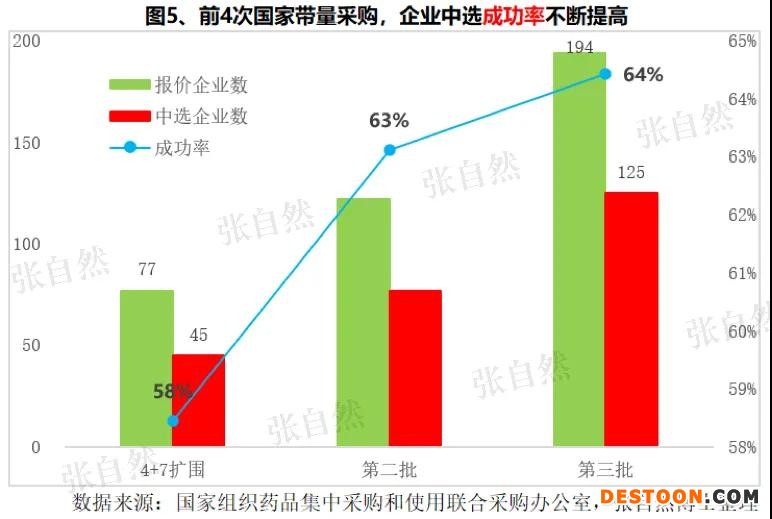

企業(yè)中選成功率越來越高

隨著帶量采購(gòu)以量換價(jià)效應(yīng)的逐漸體現(xiàn)和應(yīng)采盡采的趨勢(shì),企業(yè)不但對(duì)國(guó)采的參與度越來越高,而且成功率也不斷提高。主要是投標(biāo)企業(yè)報(bào)價(jià)的誠(chéng)意越來越大,“4+7”擴(kuò)圍時(shí),實(shí)際報(bào)價(jià)的企業(yè)共有77家,有品種中選的企業(yè)有45家,企業(yè)成功率為58%;第二批國(guó)采時(shí)有122家報(bào)價(jià),有品種中標(biāo)的達(dá)77家,成功率上升到63%;而本次成功率則進(jìn)一步提升,實(shí)際報(bào)價(jià)的企業(yè)有194家,有品種中選的有125家,成功率又提升了1個(gè)百分點(diǎn),達(dá)64.4%。

大型藥企優(yōu)勢(shì)盡顯

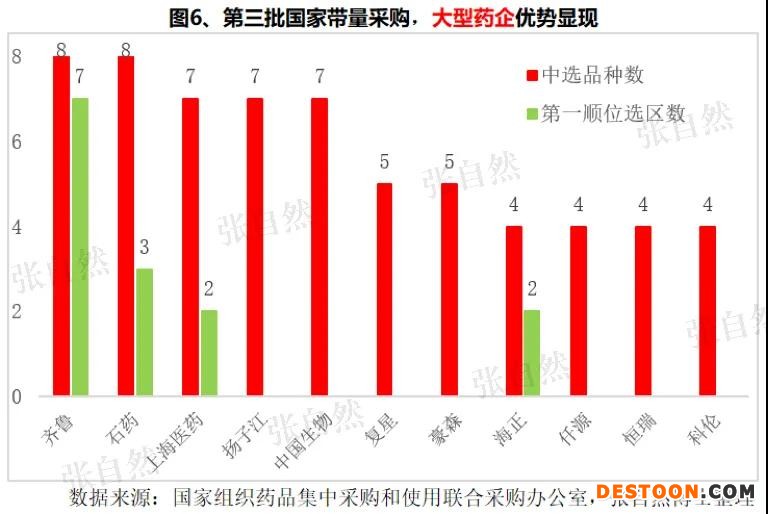

本次國(guó)采的另一亮點(diǎn)是頭部企業(yè)表現(xiàn)亮眼,在190多個(gè)中選的產(chǎn)品中,有130多個(gè)來自百?gòu)?qiáng)醫(yī)藥企業(yè),占近7成。其中齊魯、石藥各8個(gè)中選,上海醫(yī)藥、揚(yáng)子江和中國(guó)生物制藥都有7個(gè)中選。而且在供應(yīng)區(qū)域優(yōu)先權(quán)方面,大型企業(yè)優(yōu)勢(shì)更加明顯,如齊魯有7個(gè)品種獲得第一順位選擇權(quán),石藥有3個(gè)、上海醫(yī)藥有2個(gè)。

大型藥企產(chǎn)業(yè)鏈齊全,原料制劑一體化的成本優(yōu)勢(shì)明顯,充分體現(xiàn)了報(bào)價(jià)的誠(chéng)意和大型企業(yè)的底氣。2019年11月29日國(guó)務(wù)院深化醫(yī)改領(lǐng)導(dǎo)小組印發(fā)的《關(guān)于以藥品集中采購(gòu)和使用為突破口進(jìn)一步深化醫(yī)藥衛(wèi)生體制改革若干政策措施的通知》要求”加快形成以大型骨干企業(yè)為主體、中小型企業(yè)為補(bǔ)充的藥品生產(chǎn)、流通格局”,可見帶量采購(gòu)正在沿著新醫(yī)改的指向穩(wěn)步前行。

降價(jià)不是目的,最終形成以醫(yī)保支付為基礎(chǔ),價(jià)格、臨床和供應(yīng)相對(duì)穩(wěn)定的格局才是目標(biāo)。經(jīng)過4次國(guó)家和多次地方帶量采購(gòu)的深入實(shí)踐,廣大患者和醫(yī)生對(duì)仿制藥替代的認(rèn)可度不斷提高,醫(yī)藥企業(yè)對(duì)以價(jià)換量信心的也在不斷提高,帶量采購(gòu)也由少量品種在小范圍的試點(diǎn),逐漸擴(kuò)大到更多品種、涉及更大市場(chǎng)規(guī)模在全國(guó)的全面推廣。帶量采購(gòu)進(jìn)入了常態(tài)化并沿著“應(yīng)采盡采”的方向全面鋪開,患者的負(fù)擔(dān)得以大幅減輕,醫(yī)藥行業(yè)的集中度也隨之大幅提高,一批具有國(guó)際競(jìng)爭(zhēng)力的大型企業(yè)集團(tuán)有望誕生。

110102000668(1)號(hào)

110102000668(1)號(hào)