9月10日訊 隨著上市公司中報披露落幕,國家集采對醫(yī)藥企業(yè)的業(yè)績影響也浮出水面。在新冠疫情沖擊經(jīng)濟(jì)與國家集采常態(tài)化加速的背景下,2020年上半年華海、華東、信立泰、京新等集采焦點企業(yè)的業(yè)績走向備受行業(yè)關(guān)注。作為4+7集采的贏家,華海、京新2019H1業(yè)績均受益大漲,而4+7擴圍中的變局卻使兩家業(yè)績走向分化。信立泰、華東醫(yī)藥核心品種均在集采中丟標(biāo),信立泰上半年凈利潤再“腰斬”,華東醫(yī)藥二季度凈利潤環(huán)比下滑,不約而同加速創(chuàng)新轉(zhuǎn)型。

華海一騎絕塵!凈利潤大漲72.77%

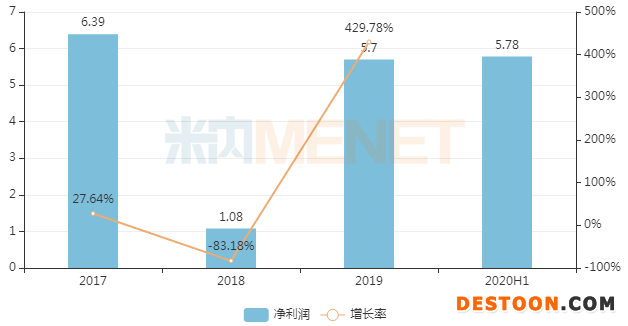

華海藥業(yè)業(yè)績情況(單位:億元)

2020年上半年,華海藥業(yè)實現(xiàn)營業(yè)收入33.06億元,同比增長24.60%;凈利潤5.78億元,同比增長72.77%。凈利潤大漲的主要原因是國內(nèi)制劑及原料藥銷售大幅增加:1、隨著國家集中采購的推進(jìn),公司依托擴圍聯(lián)盟地區(qū)中選契機,產(chǎn)品市場覆蓋率得以快速提升;2、三個沙坦類產(chǎn)品(厄貝沙坦、氯沙坦鉀、纈沙坦)CEP證書恢復(fù),帶動公司原料藥產(chǎn)品銷售大幅增加。

值得一提的是,華海藥業(yè)2020H1凈利潤(5.78億元)已超越2019年全年凈利潤(5.70億元)。此前因纈沙坦事件,華海藥業(yè)2018年凈利潤下滑83.18%;隨著纈沙坦影響淡化、集采中標(biāo),2019年華海藥業(yè)業(yè)績重回增長軌道,2020H1業(yè)績更是超預(yù)期增長。

米內(nèi)網(wǎng)一致性評價數(shù)據(jù)庫顯示,目前華海藥業(yè)已有22個品種(40個品規(guī))通過或視同通過一致性評價。憑借中間體、原料藥、制劑垂直一體化的產(chǎn)業(yè)鏈優(yōu)勢,華海藥業(yè)自2018年國家集采伊始便備受關(guān)注。在國家開展的三批集采中,華海藥業(yè)分別中標(biāo)7個、2個、3個品種,合計12個品種中標(biāo),集采中標(biāo)增加公司利潤,華海藥業(yè)是明顯的集采受益者。

國家藥品帶量采購華海藥業(yè)中選情況

營收凈利雙降!京新從集采贏家變輸家?

2020年上半年,京新藥業(yè)實現(xiàn)銷售收入16.41億元,同比下降11.73%;凈利潤2.25億元,同比下降30.95%。凈利潤下降的主要原因為:1、瑞舒伐他汀擴圍丟標(biāo)、辛伐他汀集采降價,公司銷售收入減少;2、新冠疫情對公司復(fù)工復(fù)產(chǎn)、部分產(chǎn)品的銷售業(yè)務(wù)造成負(fù)面影響。

2020H1京新藥業(yè)研發(fā)費用1.38億元,1類新藥EVT201膠囊進(jìn)入臨床III期,預(yù)計2021年報產(chǎn)。米內(nèi)網(wǎng)一致性評價數(shù)據(jù)庫顯示,目前京新藥業(yè)有10個品種(13個品規(guī))通過或視同通過一致性評價。在國家開展的三批集采中,京新藥業(yè)累計有6個品種中標(biāo)。

國家藥品帶量采購京新藥業(yè)中選情況

京新藥業(yè)曾是帶量采購的贏家,產(chǎn)品中標(biāo)后銷售額大漲,而隨著集采政策的推進(jìn),公司中標(biāo)產(chǎn)品銷售額卻出現(xiàn)下滑。

4+7集采時京新藥業(yè)的瑞舒伐他汀鈣片、左乙拉西坦片、苯磺酸氨氯地平片等3個品種中標(biāo),市場得到迅速放量,2019年H1左乙拉西坦片、瑞舒伐他汀鈣片銷售額分別增長253%、16%。京新藥業(yè)的瑞舒伐他汀4+7擴圍丟標(biāo)、4+7城市續(xù)約降價,辛伐他汀第二批集采時降價中標(biāo),受此影響,2020H1公司心血管類銷售收入4.63億元,同比下降21%。

信立泰凈利潤大跌68.92%!凱雷17.75億助力創(chuàng)新

2020年上半年,信立泰實現(xiàn)營業(yè)收入15.36億元,同比減少34.81%;凈利潤為1.97億元,同比減少68.92%。凈利潤大跌的主要原因為:受到帶量采購在聯(lián)盟地區(qū)陸續(xù)執(zhí)行的影響,泰嘉價格下降、營收貢獻(xiàn)下滑;新冠疫情導(dǎo)致信立坦醫(yī)院準(zhǔn)入停滯;擇期PCI手術(shù)減少,影響泰加寧的營收。

硫酸氫氯吡格雷片是暢銷的抗凝血藥物,泰嘉為該品種國內(nèi)首仿,經(jīng)過多年耕耘成長為信立泰的第一大核心單品。2018年12月4+7集采中,信立泰以高于原研廠家賽諾菲的降幅獨家中標(biāo);2019年9月4+7擴圍中,信立泰因報價高于賽諾菲意外出局。

2019年信立泰凈利潤下滑50.95%,2020Q1凈利潤下滑53.33%,2020Q2凈利潤下滑85%。信立泰預(yù)計,今年1-9月份累計凈利潤同比降幅在60.95%-65.97%之間。國家集采對“一品獨大”企業(yè)的業(yè)績沖擊顯而易見。

在仿制藥一致性評價與集采等政策沖擊下,創(chuàng)新轉(zhuǎn)型成為信立泰未來的出路。2019年信立泰終止了部分已進(jìn)入臨床階段的抗腫瘤生物類似藥、抗生素等研發(fā)項目。自2019年7月開始,信立泰便沒有提交新的仿制藥上市申請項目。2020H1信立泰研發(fā)投入為2.37億元。

9月1日,信立泰宣布將通過協(xié)議轉(zhuǎn)讓的方式,向美國私募巨頭凱雷集團(tuán)關(guān)聯(lián)資金方中信里昂資產(chǎn)管理有限公司轉(zhuǎn)讓公司5230.08萬股(占公司總股本的 5%),轉(zhuǎn)讓價格為 33.94 元/股,轉(zhuǎn)讓總價17.75億元。雙方擬在多個領(lǐng)域達(dá)成深層次合作,凱雷將助力信立泰達(dá)成國際化業(yè)務(wù)布局的愿景、加快全球創(chuàng)新產(chǎn)品的研發(fā)進(jìn)程;為信立泰開拓創(chuàng)新產(chǎn)品海外市場;促進(jìn)信立泰發(fā)展成為國際化創(chuàng)新型醫(yī)藥企業(yè),實現(xiàn)雙方合作共贏。

二季度凈利潤“腰斬”,華東醫(yī)藥力爭維持銷量

華東醫(yī)藥與信立泰同樣面臨核心品種集采丟標(biāo)的沖擊。

2020年1月第二批集采,拜耳阿卡波糖以超低價擊敗華東醫(yī)藥。2020年半年報,華東醫(yī)藥實現(xiàn)營業(yè)收入166.61億元,同比下降8.70%;凈利潤17.31億元,同比增長8.45%。雖然華東醫(yī)藥上半年業(yè)績整體維持增長,但第二季度凈利潤為5.84億元,環(huán)比下滑49.08%。

據(jù)了解,華東醫(yī)藥的阿卡波糖片2018年銷售額超20億元,2019年銷售額增幅超30%。今年一季度公司阿卡波糖片銷售保持穩(wěn)定增長,二季度第二批集采結(jié)果在全國陸續(xù)落地,其在大醫(yī)院集采市場銷售端受到一定影響。

雖然第二批集采實施對阿卡波糖片原有醫(yī)院市場影響明顯,但華東醫(yī)藥認(rèn)為目前已逐漸趨于相對穩(wěn)定,標(biāo)外市場仍有很大發(fā)展空間。公司阿卡波糖咀嚼片正積極開展全國醫(yī)院市場的銷售工作,力爭阿卡波糖產(chǎn)品全年銷量不低于去年水平。

隨著行業(yè)競爭加劇、洗牌加速,華東醫(yī)藥決定全面創(chuàng)新轉(zhuǎn)型,全面調(diào)整現(xiàn)有產(chǎn)品結(jié)構(gòu),堅決清理和淘汰低壁壘、低商業(yè)價值的仿制藥。2020H1公司醫(yī)藥工業(yè)研發(fā)投入4.74億元,同比增長2.50%。公司研發(fā)項目按計劃推進(jìn),預(yù)計全年研發(fā)費用仍將保持增長,研發(fā)投入總額將超去年,但增幅要低于去年。

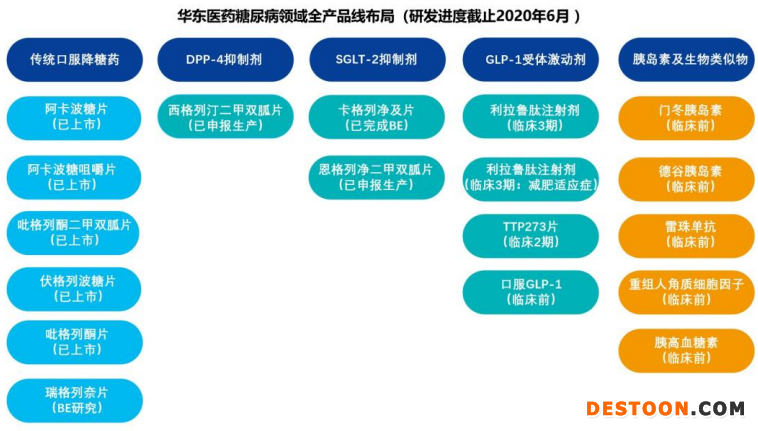

為保持國內(nèi)糖尿病市場領(lǐng)先地位,華東醫(yī)藥在糖尿病領(lǐng)域形成創(chuàng)新靶點加差異化仿制藥產(chǎn)品管線的整體布局,從仿制+創(chuàng)新+生物大分子三個維度,構(gòu)筑了逐步升級、對核心治療靶點與臨床主流用藥全布局的產(chǎn)品矩陣。在研產(chǎn)品作用機制涵蓋DPP-4抑制劑、SGLT-2抑制劑、GLP-1創(chuàng)新藥及其類似物、胰島素類似物以及治療糖尿病并發(fā)癥的單抗等產(chǎn)品。

其中,復(fù)方DPP-4抑制劑、復(fù)方SGLT-2抑制劑和利拉魯肽注射劑將于2021-2022年陸續(xù)獲批上市,華東醫(yī)藥糖尿病管線的投入將進(jìn)入收獲期。

結(jié)語

自2018年11月國家啟動“4+7”藥品集采試點,不到兩年的時間,國家藥品帶量采購已開展了三批四輪。隨著國家集采的推進(jìn)與常態(tài)化,不可避免會對醫(yī)藥企業(yè)及整個行業(yè)的發(fā)展帶來深刻影響??梢钥吹?,中標(biāo)企業(yè)無論是否“光腳”(市場份額?。?,都能拿下大量市場份額,市占率高的企業(yè)多數(shù)增量不增收,“光腳”企業(yè)既搶到市場又獲得利潤。而落標(biāo)企業(yè)隨著產(chǎn)品市場的丟失,若無后續(xù)產(chǎn)品接力,業(yè)績多數(shù)不容樂觀,創(chuàng)新轉(zhuǎn)型成為多數(shù)藥企未來的選擇。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上市公司公告

110102000668(1)號

110102000668(1)號