9月9日訊 高值耗材帶量集采常態(tài)化,降幅明顯

目前來看,醫(yī)用耗材帶量采購已經(jīng)是大勢所趨。國家也不斷釋放強烈的政策導向,推動集中帶量采購常態(tài)化。隨著各省或省級聯(lián)盟集采持續(xù)推進,從降幅來看取得不錯的成果,以人工晶體、冠脈球囊、冠脈支架為例。

1、人工晶體

截至目前,人工晶體已成為全國帶量采購覆蓋率最高的品種。截至2020年9月,涉及人工晶體的帶量采購項目共6個,包括兩個省級聯(lián)盟項目、三個省級項目、一個市級項目。

項目覆蓋安徽、江蘇、北京、天津、河北、遼寧、吉林、黑龍江、山西、內蒙古、山東、寧夏、甘肅、青海、新疆、新疆建設兵團、湖南、廣西、貴州、海南、陜西、云南曲靖、上海等22個省份,在全國31個?。ㄊ?、區(qū))中占比達到70.97%。

從已公布的談判結果看,安徽平均談判降幅為20.5%;江蘇平均降幅約26.89%,最高降幅38%;京津冀“3+6”聯(lián)盟談判后,平均降幅約53.72%,最高降幅84.21%。

2、冠脈球囊

截至2020年9月,涉及冠脈球囊的帶量采購項目共5個,項目覆蓋貴州、重慶、海南、湖北、云南、江蘇、浙江、湖南等省份。

從已公布的談判結果看,云南平均談判降幅在70%以上;江蘇平均降幅為74.37%,最大降幅為81.05%;湖北省最高降幅96%;黔渝瓊3省聯(lián)盟預擴組平均降幅達85.49%,最高降幅為89.84%,后擴組平均降幅達85.15%,最高降幅為90.35%,總體降幅85.32%。

3、冠脈支架

截至2020年9月,涉及冠脈支架的帶量采購項目共4個,涉及江蘇、山西等省份。

從已公布的談判結果看,江蘇省平均降幅51.01%,最高降幅66.07%;山西省平均降幅52.98%,最高降幅69.12%。

耗材國采支架先行,最快或于9月啟動

繼藥品國家集采之后,高值耗材國家集采已經(jīng)箭在弦上。首批國家級高值耗材集采將從冠脈支架入手。據(jù)業(yè)內人士分析,最快或于9月份啟動。

今年7月,國家醫(yī)療保障局醫(yī)藥價格和招標指導中心發(fā)布了關于委托開展《國家組織冠脈支架集中帶量采購方案(征求意見稿)》征求意見函。此次國采將從冠脈支架入手,探索開展國家組織高值醫(yī)用耗材集中帶量采購。

本次涉及的材質為鈷鉻合金和鉑鉻合金,載藥種類為雷帕霉素或衍生物,藥物載體涂層性質為非聚四氟乙烯的冠狀支架。國家組織高值醫(yī)用耗材聯(lián)合采購辦公室負責擬定具體技術指標。

采購周期為2年,協(xié)議期滿后,由各省確定供應企業(yè)、約定采購量和采購期限。供求關系、技術水平、市場格局發(fā)生重大變化的,可通過競價、議價、談判、詢價等方式,產(chǎn)生中選企業(yè)、中選價和約定采購量。

從采購范圍和數(shù)量來看,本次帶量采購是目前有過的最大的采購聯(lián)盟。方案提到,2019年冠脈支架使用量超過1000個的公立醫(yī)療機構、軍隊醫(yī)療機構均應參加,其他公立醫(yī)療機構、軍隊醫(yī)療機構、醫(yī)保定點社會辦醫(yī)療機構按照所在省份安排自愿參加。已開展該類產(chǎn)品集中帶量采購且尚在合同期內的省份,可不參加。

在約定采購量比例上,參與聯(lián)盟采購的醫(yī)療機構根據(jù)2019年采購量申報總采購基數(shù)和各產(chǎn)品采購基數(shù)(不含不銹鋼支架)。按總采購基數(shù)的80%約定采購量,且保證每個中選產(chǎn)品采購量不低于申報采購基數(shù)的80%。

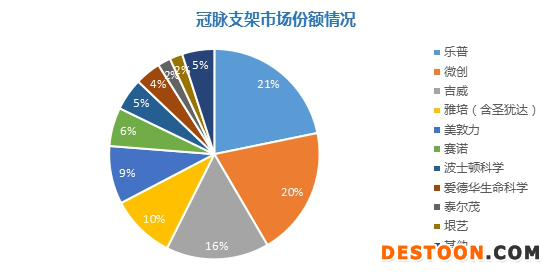

目前,冠脈支架領域已基本完成國產(chǎn)替代,其中主要外資企業(yè)包括美敦力、波士頓科學、強生等,在國內市場份額不足30%,主要內資企業(yè)包括微創(chuàng)、樂普、吉威、賽諾等,國內廠家合計市場份額已超過70%。其中微創(chuàng)醫(yī)療的市場份額最高,處于冠脈支架的龍頭位置。值得注意的是,賽諾醫(yī)療的產(chǎn)品全是不銹鋼材質,不符合采購條件,其他三家公司都符合條件的主力產(chǎn)品,均有參與集采的資格。

圖片來源:醫(yī)械匯

集采持續(xù)推進,惠及國產(chǎn)龍頭企業(yè)

高值耗材集采的持續(xù)推進,將至少從兩個維度加速國產(chǎn)替代。一方面,集采降價將導致外資利潤大幅壓縮,使其改變競爭策略。以往巨額利潤導致外資并未在國內市場精細化管理。目前已有部分進口企業(yè)通過與國內企業(yè)合作來繼續(xù)謀求生存空間。

另一方面,集采實施后標外產(chǎn)品的占比將被大比例壓縮,而外資高端產(chǎn)品又大概率是標外產(chǎn)品。當標外產(chǎn)品的量遭到壓縮后,最終出貨量維系不了物流和倉儲成本,將使外資被迫出局。

以骨科植入類耗材為例,骨科醫(yī)療器械按照治療疾病種類不同可分為創(chuàng)傷類、脊柱類、關節(jié)類以及其他。據(jù)了解,創(chuàng)傷領域已基本完成進口替代,其次是脊柱市場,相較于創(chuàng)傷類和脊柱類產(chǎn)品,人工關節(jié)類器械是永久性植入產(chǎn)品,技術門檻高,制造工藝難且手術難度大,進口替代速度相對較慢,國產(chǎn)化程度最低,達26.73%。業(yè)內人士指出,帶量采購或將加速國產(chǎn)企業(yè)在脊柱和創(chuàng)傷領域市占率的提升,行業(yè)將向具備規(guī)模優(yōu)勢、技術先進、創(chuàng)新迭代的頭部企業(yè)集中。

價格進一步回落,或再無經(jīng)銷商賺差價

高值醫(yī)療耗材因其技術含量、臨床價值、學術推廣和市場培育等要素,導致市場價格高昂。

集采如火如荼的開展,高值耗材的價格水分不斷被擠壓。據(jù)業(yè)內人士分析,預計耗材帶量采購后,商業(yè)模式將發(fā)生較大變化。

由于高值耗材單價較高,出廠價和終端價之間差價較大,渠道中有較多“水分”,但在兩票制和一票制的配合之下,耗材的水分將被再次壓縮。也就是說集采的降價空間大部分由經(jīng)銷商承擔。

另外,醫(yī)療器械產(chǎn)品的推廣需要更多的多級經(jīng)銷體系,導致器械經(jīng)銷商小而分散。隨著一票制的探索推行,或使生產(chǎn)企業(yè)參與到醫(yī)院的供應鏈管理,使得經(jīng)銷商逐漸消失。

110102000668(1)號

110102000668(1)號