啟明醫(yī)療宣布,其核心產(chǎn)品——經(jīng)導(dǎo)管人工肺動(dòng)脈瓣膜系統(tǒng)VenusP-Valve,已獲得英國(guó)藥品監(jiān)管局(MHRA)特殊使用(special use)許可,可在指定醫(yī)療機(jī)構(gòu)進(jìn)行使用。此次特殊使用許可意味著,VenusP-Valve在尚未獲得CE認(rèn)證的情況下,可以提前進(jìn)入英國(guó)市場(chǎng)。

冠脈支架?chē)?guó)采后,心臟瓣膜作為心血管介入領(lǐng)域的創(chuàng)新產(chǎn)品,賽道處于相對(duì)高增長(zhǎng)階段,廣受市場(chǎng)和資本的關(guān)注。除啟明醫(yī)療外,目前國(guó)內(nèi)布局TAVR賽道的企業(yè)不下10家。國(guó)產(chǎn)企業(yè)前赴后繼,一大波后浪爭(zhēng)相入場(chǎng)搶蛋糕,從預(yù)計(jì)上市時(shí)間,未來(lái)三五年將有更多產(chǎn)品進(jìn)入市場(chǎng),這一賽道市場(chǎng)爭(zhēng)奪戰(zhàn)序幕已拉開(kāi)。

心尖上的生意,試看誰(shuí)已布局

心臟瓣膜疾病是一種結(jié)構(gòu)性心臟病,可通過(guò)外科手術(shù)治療。迄今為止,心臟瓣膜疾病的外科手術(shù)分為:傳統(tǒng)的開(kāi)胸手術(shù)(SAVR)、微創(chuàng)瓣膜手術(shù)、經(jīng)導(dǎo)管瓣膜治療(TVT)。其中利用TVT技術(shù)共有四種治療方法分別被稱(chēng)作:經(jīng)導(dǎo)管主動(dòng)脈瓣置換術(shù)(TAVR)、經(jīng)導(dǎo)管肺動(dòng)脈瓣置換術(shù)(TPVR)、經(jīng)導(dǎo)管二尖瓣置換術(shù)(TMVR)、經(jīng)導(dǎo)管三尖瓣置換術(shù)(TTVR)。

目前TAVR是心臟瓣膜領(lǐng)域競(jìng)爭(zhēng)的主戰(zhàn)場(chǎng),國(guó)際市場(chǎng)有愛(ài)德華生命科技、美敦力、波士頓科學(xué)這三家醫(yī)療器械公司占據(jù)了90%以上的TAVR市場(chǎng),基本形成“三駕馬車(chē)”拉動(dòng)行業(yè)發(fā)展的市場(chǎng)格局。

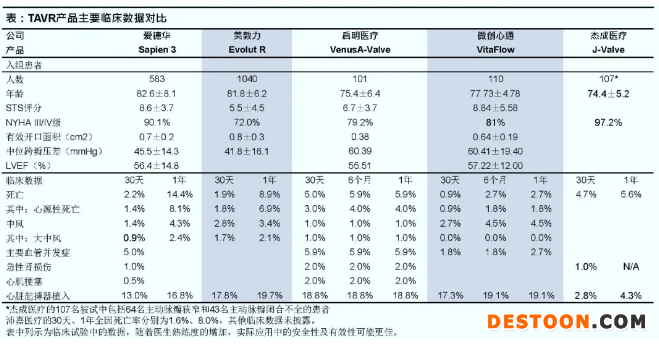

國(guó)內(nèi)市場(chǎng)呈3國(guó)產(chǎn)(啟明醫(yī)療、杰成醫(yī)療、微創(chuàng)心通)+1進(jìn)口(愛(ài)德華)的格局。目前國(guó)內(nèi)一共有五款產(chǎn)品獲批上市,分別是愛(ài)德華生命科學(xué)的SAPIEN 3、啟明醫(yī)療的VenusA-valve及其二代產(chǎn)品VenusA-Plus、蘇州杰成的J-Valve和微創(chuàng)心通的VitaFlow。

愛(ài)德華生命科學(xué)的Sapien 3

進(jìn)口產(chǎn)品愛(ài)德華的Sapien 3為中國(guó)首個(gè)進(jìn)口TAVR產(chǎn)品。和上一代瓣膜對(duì)比來(lái)看,SAPIEN 3的高度更高,醫(yī)生定位更加方面,外周附有裙邊,大幅地減少了瓣周漏。和其他自膨型的瓣膜相比,SAPIEN 3更短,它最大的優(yōu)勢(shì)在應(yīng)用于低危病人時(shí),它可以為以后的冠脈介入提供好的入口。同時(shí)可以通過(guò)球囊來(lái)控制瓣環(huán)大小,輸送系統(tǒng)是可調(diào)彎的,在通過(guò)扭曲的主動(dòng)脈瓣膜時(shí)有其優(yōu)勢(shì),大幅減少了圍手術(shù)期的死亡率。

啟明醫(yī)療的Venus

啟明醫(yī)療是國(guó)內(nèi)最早進(jìn)行臨床試驗(yàn)瓣膜的企業(yè),VenusP-Valve從2013年開(kāi)始在臨床使用已有8年,已在中國(guó)完成臨床試驗(yàn)入組55例。VenusP-Valve瓣膜功能維持良好,顯示出良好安全性、有效性和操作性。

啟明醫(yī)療第二代產(chǎn)品的重要特點(diǎn)是可回收,可回收產(chǎn)品更有利于初學(xué)者使用。另外可以使得植入更精準(zhǔn),減少起搏器的使用率以及外科手術(shù)的輔助,帶來(lái)更好的預(yù)后效果。

杰成醫(yī)療J-Valve

杰成醫(yī)療的J-Valve系統(tǒng)是我國(guó)首個(gè)原創(chuàng)并擁有國(guó)際知識(shí)產(chǎn)權(quán)保護(hù)的介入心臟瓣膜。J-Valve心臟瓣膜可完全依靠諸如系統(tǒng)自身的定位系統(tǒng),精準(zhǔn)定位植入位點(diǎn)并牢靠地固定瓣膜。無(wú)需開(kāi)胸,無(wú)需血液體外循環(huán),手術(shù)過(guò)程中心臟不停跳,對(duì)高齡患者的治療來(lái)說(shuō)具有很大意義。操作簡(jiǎn)便,手術(shù)中瓣膜植入環(huán)節(jié)平均只需要5分鐘左右,降低了手術(shù)風(fēng)險(xiǎn),提高了安全性,醫(yī)生易于操作。

微創(chuàng)心通的VitaFlow

微創(chuàng)心通的VitaFlow輸送系統(tǒng)是電動(dòng)手柄,在釋放的時(shí)候可以更精確,對(duì)于醫(yī)生來(lái)說(shuō)電動(dòng)手柄操作更容易。使用的混合密度網(wǎng)格鎳鈦支架,使瓣膜能夠有效撐開(kāi)鈣化瓣葉,并且在釋放過(guò)程中具有優(yōu)異的同軸和定位性能。此外,VitaFlow也研發(fā)了雙層裙邊設(shè)計(jì),實(shí)現(xiàn)了較低的全因死亡率和術(shù)后并發(fā)癥概率。

與中國(guó)及全球目前已商業(yè)化的其他TAVR產(chǎn)品相比,VitaFlow實(shí)現(xiàn)了同類(lèi)最佳的臨床試驗(yàn)效果,體現(xiàn)在全因死亡率、術(shù)后并發(fā)癥(包括中度/重度瓣周漏、嚴(yán)重中風(fēng))發(fā)生率等指標(biāo)上。且價(jià)格比國(guó)內(nèi)市場(chǎng)上的現(xiàn)有產(chǎn)品優(yōu)惠30%以上,具有更高性?xún)r(jià)比。

從技術(shù)上來(lái)看,目前已經(jīng)上市的這些產(chǎn)品存在較大的差異,主要體現(xiàn)在瓣膜原材料、介入方式和擴(kuò)張方式等數(shù)據(jù)上。

瓣膜原材料:?jiǎn)⒚麽t(yī)療和美敦力的產(chǎn)品使用豬包心,杰成醫(yī)療采用豬主動(dòng)脈瓣,而微創(chuàng)心通、沛嘉醫(yī)療和愛(ài)德華采用牛心包;

介入方式:杰成醫(yī)療采用經(jīng)心尖方式,其他產(chǎn)品均采用經(jīng)股動(dòng)脈介入,愛(ài)德華則包括經(jīng)股動(dòng)脈和經(jīng)心尖兩種。目前主流的介入路徑是經(jīng)股動(dòng)脈,是創(chuàng)傷最小的介入路徑。對(duì)于血管太細(xì)或血管病變不能進(jìn)行外周途徑介入的病人,可通過(guò)經(jīng)心尖或經(jīng)主動(dòng)脈進(jìn)行治療。研究指出經(jīng)股動(dòng)脈術(shù)后生存率數(shù)據(jù)優(yōu)于經(jīng)心尖;

擴(kuò)張方式:國(guó)產(chǎn)產(chǎn)品均采用自膨脹技術(shù),目前暫為進(jìn)入中國(guó)市場(chǎng)的美敦力也是自膨脹技術(shù),而愛(ài)德華采用球囊輔助擴(kuò)張手術(shù)。二者的操作方式有所不同,從技術(shù)上來(lái)看,球囊輔助擴(kuò)張的定位準(zhǔn)確性可能更高。且對(duì)比研究發(fā)現(xiàn),植入自膨脹瓣膜的患者有更高的瓣周漏風(fēng)險(xiǎn),以及更高的圍術(shù)期和2年期的死亡率。

輸送系統(tǒng)最小尺寸:國(guó)產(chǎn)產(chǎn)品在16-18F之間,愛(ài)德華和美敦力的最小尺寸可以到14F,這能使得他們的產(chǎn)品在血管較細(xì)的患者中占據(jù)一定優(yōu)勢(shì)。

從臨床數(shù)據(jù)對(duì)比來(lái)看,目前已上市的產(chǎn)品,微創(chuàng)心通的安全性數(shù)據(jù)優(yōu)秀,啟明醫(yī)療是國(guó)產(chǎn)產(chǎn)品中唯一擁有長(zhǎng)期臨床安全性數(shù)據(jù)的產(chǎn)品。

綜合來(lái)看,愛(ài)德華生命科學(xué)的Sapien 3目前在國(guó)內(nèi)競(jìng)爭(zhēng)優(yōu)勢(shì)并不明顯,1年死亡率偏高,可能進(jìn)口產(chǎn)品不符合國(guó)人的人體結(jié)構(gòu)。另外在價(jià)格和時(shí)間上也都不是優(yōu)勢(shì)方。而杰成醫(yī)療營(yíng)業(yè)已陷入危機(jī),訴訟纏身。所以目前國(guó)內(nèi)TAVR領(lǐng)域的兩大競(jìng)爭(zhēng)對(duì)手為微創(chuàng)心通和啟明醫(yī)療。

無(wú)論是在技術(shù)成熟度,市場(chǎng)的培養(yǎng),醫(yī)生的教育學(xué)習(xí)上,啟明醫(yī)療都是目前中國(guó)TAVR市場(chǎng)的絕對(duì)領(lǐng)頭羊。但微創(chuàng)心通VitaFlow作為后來(lái)者,市場(chǎng)增速最快。且與國(guó)內(nèi)已商業(yè)化得其他產(chǎn)品相比,實(shí)現(xiàn)了更佳的臨床試驗(yàn)效果、更強(qiáng)的技術(shù)以及更低售價(jià),已經(jīng)顯現(xiàn)出顛覆啟明醫(yī)療龍頭地位的潛力。

后浪爭(zhēng)相入場(chǎng),TAVR領(lǐng)域競(jìng)爭(zhēng)加劇

除了啟明醫(yī)療、杰成醫(yī)療、微創(chuàng)心通和愛(ài)德華外,沛嘉醫(yī)療、樂(lè)普醫(yī)療、佰仁醫(yī)療等后來(lái)者紛紛加速布局TAVR領(lǐng)域。從預(yù)計(jì)上市時(shí)間來(lái)看,未來(lái)三五年將有更多新產(chǎn)品上市,TAVR領(lǐng)域競(jìng)爭(zhēng)將進(jìn)一步加劇。

沛嘉醫(yī)療

沛嘉醫(yī)療的TaurusOne持有八個(gè)相關(guān)專(zhuān)利,主要是設(shè)計(jì)用于使用經(jīng)導(dǎo)管方法治療主動(dòng)脈瓣疾病。該產(chǎn)品的手術(shù)路徑與啟明醫(yī)療的VenusA-Valve和微創(chuàng)醫(yī)療的VitaFlow類(lèi)似,均從股動(dòng)脈路徑進(jìn)入,手術(shù)創(chuàng)口小,安全性高,具備較好的市場(chǎng)接受性。目前正處于確認(rèn)性臨床試驗(yàn),預(yù)期將于2021年第一或第二季度取得國(guó)家監(jiān)管局批準(zhǔn)及上市。

樂(lè)普醫(yī)療

作為國(guó)內(nèi)最早研究TAVR的企業(yè),近日,樂(lè)普醫(yī)療關(guān)于“評(píng)價(jià)經(jīng)導(dǎo)管植入式主動(dòng)脈瓣膜系統(tǒng)治療有癥狀的、鈣化的、重度主動(dòng)脈瓣狹窄的安全性和有效性的前瞻性、多中心、單組目標(biāo)值研究臨床試驗(yàn)”順利通過(guò)科技部人類(lèi)遺傳資源國(guó)際合作臨床試驗(yàn)備案,正式進(jìn)入NMPA注冊(cè)臨床研究。

佰仁醫(yī)療

佰仁醫(yī)療是外科瓣膜領(lǐng)域最早的耕耘者,近日,在心臟瓣膜領(lǐng)域,佰仁醫(yī)療球擴(kuò)式介入瓣登場(chǎng),完成全球首例主動(dòng)脈瓣、二尖瓣、三尖瓣聯(lián)合“瓣中瓣”手術(shù)。這套介入瓣系統(tǒng)為介入式牛心包瓣系統(tǒng),由瓣膜、輸送系統(tǒng)、壓握器、穿刺鞘等部件組成,可用于主動(dòng)脈瓣的首次介入治療及各瓣位前次人工生物瓣毀損后的再介入治療,以及未來(lái)各瓣膜病的介入治療。目前尚在臨床試驗(yàn)階段,最快于2023年底注冊(cè)。

金仕生物

作為早期的外科瓣生產(chǎn)廠家,金仕生物有著深厚的技術(shù)積累,其研發(fā)的第三代介入主動(dòng)脈瓣P(guān)rostyle,是全球第一款預(yù)裝干瓣膜可回收系統(tǒng),也是全球第一個(gè)進(jìn)入NMPA注冊(cè)臨床試驗(yàn)的可回收預(yù)裝瓣膜,標(biāo)志著自主原創(chuàng)國(guó)產(chǎn)介入瓣的發(fā)展進(jìn)入新里程。

心臟瓣膜領(lǐng)域是未來(lái)創(chuàng)新醫(yī)療器械領(lǐng)域增速最快的賽道之一,在鼓勵(lì)醫(yī)療器械“國(guó)產(chǎn)替代”的背景下,進(jìn)口品牌短期對(duì)國(guó)內(nèi)市場(chǎng)沖擊有限。目前,啟明醫(yī)療、杰成醫(yī)療和微創(chuàng)醫(yī)療的研發(fā)和上市進(jìn)度相對(duì)領(lǐng)先。隨著越來(lái)越多企業(yè)進(jìn)入,TAVR市場(chǎng)爭(zhēng)奪賽中,未來(lái)是先行者繼續(xù)保持先發(fā)優(yōu)勢(shì),還是后來(lái)者居上,值得期待。