2021年11月19日,湖北省醫(yī)藥價格和招標采購管理服務(wù)網(wǎng)正式官宣了湖北牽頭的中成藥省際聯(lián)盟集中帶量采購文件,17個產(chǎn)品組,76個中成藥品種正式集采。

參與本次集采的聯(lián)盟地區(qū)包括湖北、河北、山西、內(nèi)蒙古、遼寧、福建、江西、河南、湖南、海南、重慶、四川、貴州、西藏、陜西、甘肅、寧夏、新疆、新疆生產(chǎn)建設(shè)兵團等19省,選定的藥品是基本藥物目錄內(nèi)用量大、采購金額高的通用名藥品的全部劑型及規(guī)格,覆蓋多個常見獨家與非獨家品種。

2021年9月,《廣東聯(lián)盟清開靈等58個藥品集團帶量采購文件(征求意見稿)》及湖北省《中成藥省際聯(lián)盟集中帶量采購公告》的發(fā)布,標志著中成藥集采的正式啟動,伴隨參與省份與品種的不斷擴容,中藥板塊將持續(xù)承壓。

中藥集采,是醫(yī)保控費和降低藥價的必經(jīng)之路,但在中藥材價格連續(xù)普漲的大背景下,倉促開展中藥集采活動,可能再次推高相關(guān)中藥原料價格和中標價格,給中藥企業(yè)乃至整個醫(yī)??刭M進程帶來負面后果。

一、目錄中心腦血管疾病用藥占比高

表1:19省中成藥集采類目和原料構(gòu)成

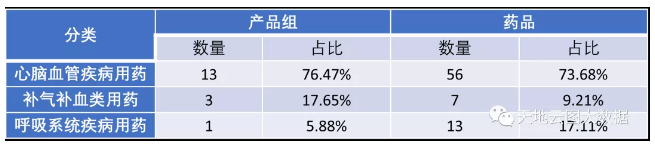

表2:中成藥分類統(tǒng)計

從中成藥集采類目看:心腦血管疾病用藥占比高,涉及中藥原料種類多。心腦血管疾病用藥產(chǎn)品組有13個,占比76.47%,藥品有56種,占比73.68%;補氣補血類用藥產(chǎn)品組有3個,占比17.65%,藥品有7個,占比9.21%;呼吸系統(tǒng)疾病用藥產(chǎn)品組有1個,占比5.88%,藥品有13個,占比17.11%。

隨著中國社會老齡化程度加快,心腦血管疾病患者比例越來越高,對治療心腦血管疾病藥物需求量呈現(xiàn)逐年攀升的態(tài)勢,像三七、銀杏葉、地龍、丹參等中藥原料的社會需求將持續(xù)增長。

二、中藥材價格連續(xù)上漲使生產(chǎn)企業(yè)不堪重負

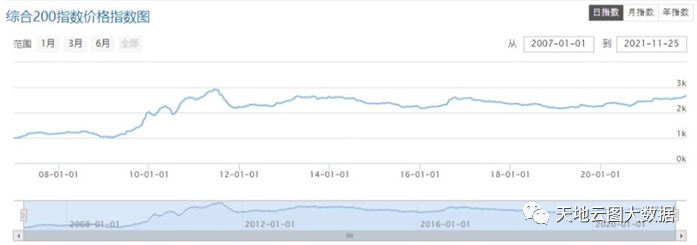

圖1:中藥材市場綜合200指數(shù)波動情況(來源:中藥材天地網(wǎng))

從中藥材綜合200指數(shù)看:近5年,中藥材綜合200指數(shù)持續(xù)在高位運轉(zhuǎn),加上2019年開始的全球性通貨膨脹,一方面,給資本介入炒作創(chuàng)造機會,特別是隨著產(chǎn)銷對接加快,傳統(tǒng)藥材市場中的經(jīng)營者缺乏生存空間,唯有通過囤貨待漲來贏利,反噬采購方;另一方面,中藥材價格屢屢失控,已嚴重影響中藥原料穩(wěn)定持續(xù)供應(yīng)。

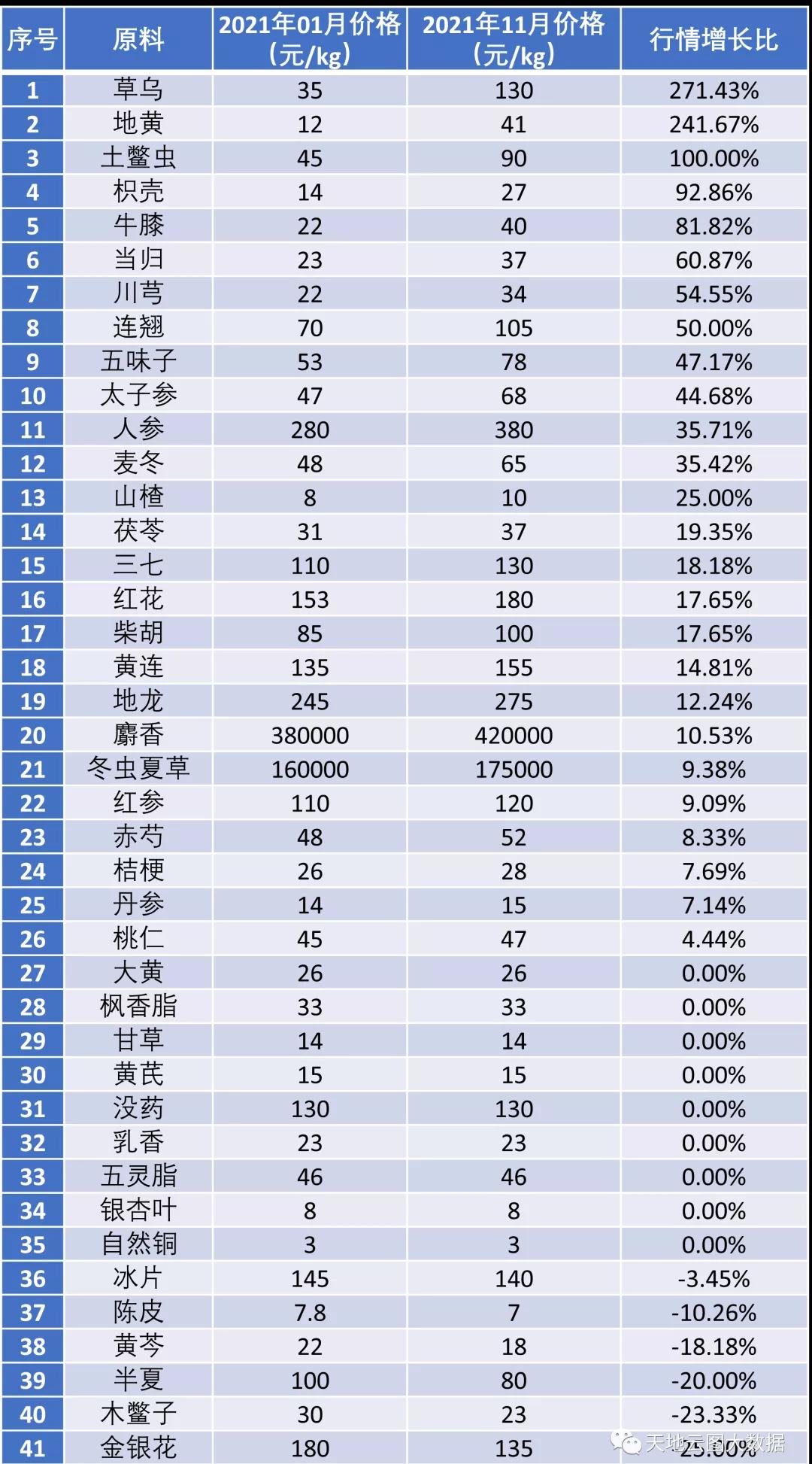

表3:中成藥常用原料行情

從中藥原料行情看:中藥材上漲品種占比高,整體成本普遍偏高。76個中成藥的常用原料有41個,其中原料上漲品種有26個,占比63.41%;原料持平品種有9個,占比21.95%;原料下滑品種有6個,占比14.63%。從原料上漲品種看,漲幅超過30%的品種有12個,占比46.15%,其中漲幅超過100%的品種有3個。

在中藥材原料普漲的大環(huán)境中,企業(yè)的生產(chǎn)成本將會不斷攀升,從而導(dǎo)致中成藥的銷售價格居高不下。

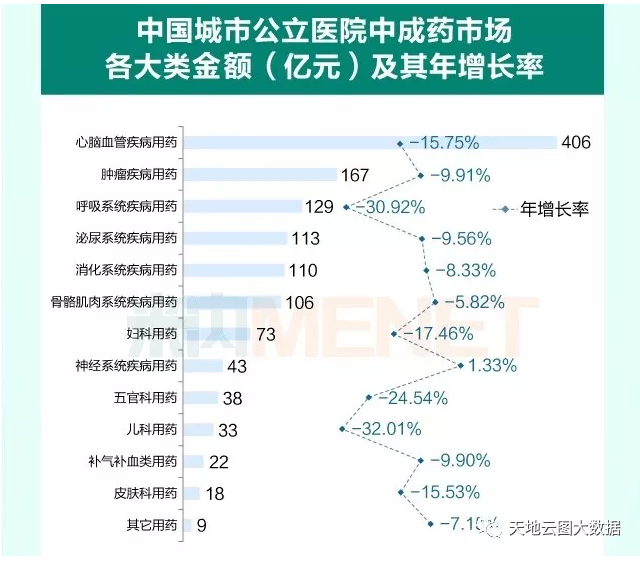

圖2:中成藥市場銷售情況(來源:米內(nèi)網(wǎng))

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年,我國中成藥市場消費能力呈現(xiàn)明顯下降趨勢。在中藥材原料普漲的大環(huán)境下,一方面原料快速上漲導(dǎo)致采購和供應(yīng)不穩(wěn)定;另一方面,中成藥消費市場本就市場份額較小,再加上需求下降,導(dǎo)致國內(nèi)生產(chǎn)企業(yè)、中醫(yī)診所等需求端已不堪重負。

三、中藥集采將影響原料供應(yīng)和價格穩(wěn)定

1、從中藥材原料供應(yīng)看:

(1)中標企業(yè)無法履約,成藥生產(chǎn)受影響 2020年下半年至今,連翹、地黃等大宗原料出現(xiàn)翻倍上漲行情,且仍有繼續(xù)上行趨勢,生產(chǎn)企業(yè)無法保障原料穩(wěn)定供給問題。若集采方案允許中標企業(yè)提價,則違背了同等質(zhì)量下低價中標的游戲規(guī)則;但若不允許提價,那么中標企業(yè)極有可能賠本履約,甚至中標即死。

(2)極易出現(xiàn)壟斷原料行為 特別是一些熱銷產(chǎn)品,如血塞通、金水寶、百令片、銀杏葉膠囊、血府逐瘀膠囊、雙黃連口服液、雙黃連膠囊、腎衰寧膠囊等產(chǎn)品的生產(chǎn)企業(yè),將成為明顯的“阻擊”目標,資本炒貨商也就更容易“圍獵”中標產(chǎn)品的核心原料。

2、從中藥材價格穩(wěn)定看:

(1)中藥材屬于農(nóng)副產(chǎn)品 其價格容易受到種植面積、生長周期、采收時間、含量、品相、加工炮制技術(shù)等因素影響。中藥原料價格的持續(xù)高漲,極易誤導(dǎo)產(chǎn)區(qū)種植戶大規(guī)模種植,一些易種植、產(chǎn)能高的品種,未來出現(xiàn)產(chǎn)能過剩的情況將成為不爭的事實,如川芎、紅花、丹參、銀杏葉、半夏等。

(2)中藥材中的部分品種極具金融屬性 中藥材的農(nóng)副產(chǎn)品屬于決定中藥材種植依然需要“靠天吃飯”,但是在面對生長周期長,種植難度高、生產(chǎn)不易恢復(fù)的品種,其金融屬性往往表現(xiàn)得極其強烈,如三七、人參、當歸、黃芪、黃芩等。

四、中藥集采相關(guān)鏈條仍需完善

一是政策的全面實施尚有難度,應(yīng)以完善標準和流程、彌補政策漏洞,培養(yǎng)平臺技術(shù)力量,通盤權(quán)衡企業(yè)、醫(yī)療機構(gòu)、主管機構(gòu)和民眾滿意度來實現(xiàn)招標。

二是支持投標企業(yè)原料溯源體系建設(shè),健全的供應(yīng)鏈體系是保障原料供給的根本,及時的原料儲備是實現(xiàn)企業(yè)營收的前提。在此背景下,集采組織部門也必將在評分標準、質(zhì)量層次劃分上,刻意向“道地藥材原料溯源”上傾斜。這對加快中藥材溯源體系建設(shè),提升中藥整體質(zhì)量水平,將是劃時代的政策利好。

三是大數(shù)據(jù)平臺建設(shè)和使用,將促進中藥集采評價體系建立健全,很大程度上緩解資本炒貨商對核心原料的“圍獵”。