近日,第七批國(guó)家組織藥品集中采購(gòu)公布中選結(jié)果,61個(gè)品種(按序號(hào)統(tǒng)計(jì))迎來(lái)約300家企業(yè)角逐,為國(guó)產(chǎn)替代原研提速。本批次再有3個(gè)抗血栓形成藥被鎖定,分別是磺達(dá)肝癸鈉注射液、依替巴肽注射液、鹽酸替羅非班氯化鈉注射液,中標(biāo)企業(yè)數(shù)量分別為4家、4家、6家。

抗血栓形成化藥市場(chǎng)突破300億!2022年一季度TOP10藥品出爐

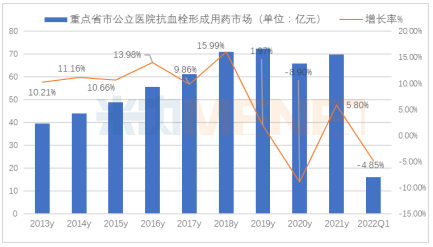

近年來(lái),在血管支架國(guó)采降價(jià)和用量增長(zhǎng),以及老年膝關(guān)節(jié)、髖關(guān)節(jié)置換術(shù)增長(zhǎng)的客觀形勢(shì)下,抗血栓形成藥市場(chǎng)迎來(lái)新的增長(zhǎng)生機(jī)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)公立醫(yī)療機(jī)構(gòu)終端(含中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院)抗血栓形成藥市場(chǎng)規(guī)模在300億元以上。

在抗血栓形成新藥陸續(xù)上市的形勢(shì)下,市場(chǎng)深耕細(xì)作,但國(guó)家集采降價(jià)的影響不容忽視,銷售額從2018年以前的高速增長(zhǎng)逐漸放緩,進(jìn)入常態(tài)化發(fā)展階段。2021年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端抗血栓形成藥同比上一年增長(zhǎng)5.80%,2022年一季度受疫情影響較上一年同期有所下滑,國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端抗血栓形成藥TOP10藥品重排座次。

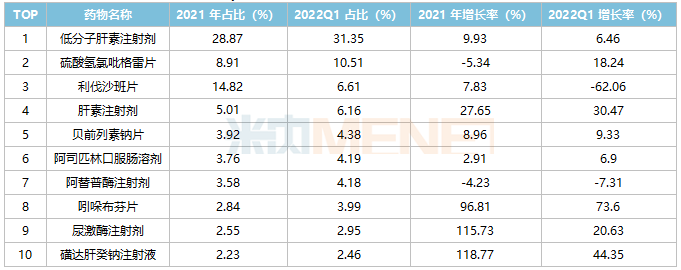

2021年及2022Q1國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端抗血栓形成藥TOP10變化情況

第七批國(guó)采納入3款抗血栓形成藥

早前,抗血栓形成藥已有利伐沙班片、阿哌沙班片、達(dá)比加群酯膠囊、硫酸氫氯吡格雷片、替格瑞洛片、注射用比伐蘆定6款藥品納入國(guó)采,降價(jià)潮風(fēng)起云涌。剛落幕的第七批國(guó)采進(jìn)一步推波助瀾,合計(jì)9款抗血栓形成藥進(jìn)入國(guó)采“以價(jià)換量”,進(jìn)一步完善抗血栓形成一線用藥的產(chǎn)品結(jié)構(gòu)。

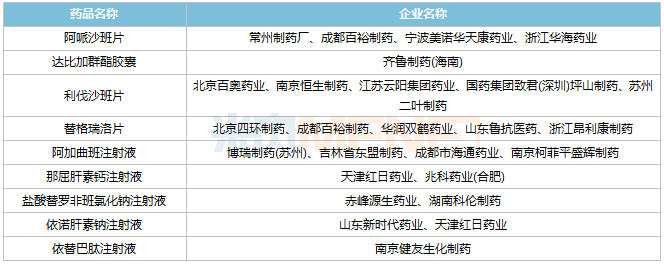

第七批國(guó)采中選的抗血栓形成藥

磺達(dá)肝癸鈉注射液由“幕后”進(jìn)入“臺(tái)前”

磺達(dá)肝癸鈉注射液是治療靜脈血栓栓塞、髖關(guān)節(jié)置換術(shù)和髖關(guān)節(jié)骨折的藥物,是低分子肝素注射劑的競(jìng)爭(zhēng)性藥品。2008年3月Aspen Pharma Trading Limited的磺達(dá)肝癸鈉注射液獲準(zhǔn)進(jìn)入中國(guó)市場(chǎng),截至目前國(guó)家藥監(jiān)局已批準(zhǔn)6家國(guó)內(nèi)藥企上市。

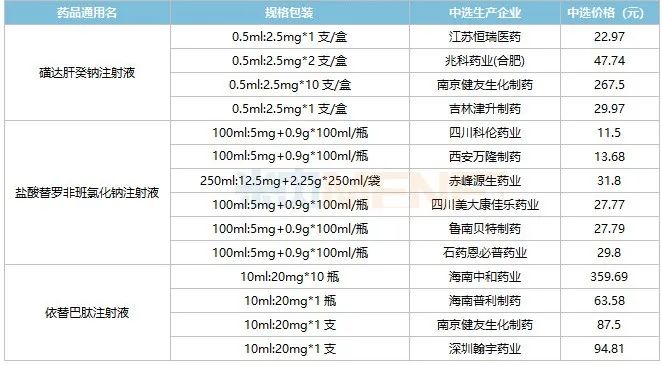

第七批國(guó)采中磺達(dá)肝癸鈉注射液有4家國(guó)內(nèi)生產(chǎn)企業(yè)中選,中選平均價(jià)格25.89元/支,目前網(wǎng)上公布了江蘇恒瑞的磺達(dá)肝癸鈉注射液在9市21家藥店的平均零售價(jià)為158.08/支,中選平均價(jià)格比藥店零售價(jià)降低了83.62%。

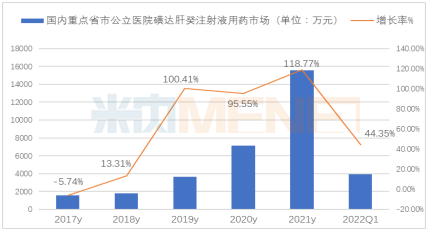

近兩年,國(guó)內(nèi)磺達(dá)肝癸鈉注射液市場(chǎng)呈現(xiàn)出逐年增長(zhǎng)的態(tài)勢(shì)。據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端磺達(dá)肝癸的銷售規(guī)模超過(guò)1.55億元,同比增長(zhǎng)率118.77%,2022年一季度增長(zhǎng)率為44.35%。

鹽酸替羅非班氯化鈉注射液重出江湖

鹽酸替羅非班氯化鈉注射液為血小板糖蛋白受體可逆性拮抗劑,用于不穩(wěn)定型心絞痛,非Q波心肌梗塞或預(yù)防心臟缺血事件。

在第七批國(guó)采中鹽酸替羅非班氯化鈉注射液有6家生產(chǎn)企業(yè)中選,其中規(guī)格為100ml:5mg+0.9g的中選價(jià)格在11.50元~29.80元/瓶區(qū)間,按照網(wǎng)上公布的現(xiàn)行價(jià)為280.17元~378元/瓶,按均價(jià)314.14元/瓶分析,降低了92.91%。赤峰源生藥業(yè)規(guī)格為250ml:12.5mg+2.25g*250ml/袋按市場(chǎng)均價(jià)降幅約94.22%。

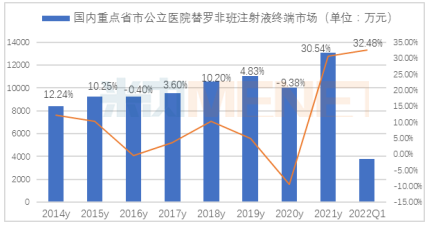

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端替羅非班的銷售規(guī)模超過(guò)1.30億元,同比增長(zhǎng)率30.54%。2022年一季度創(chuàng)下新高,增長(zhǎng)率超過(guò)32%。

多肽類藥物依替巴肽

依替巴肽是糖蛋白IIb/IIIa抑制劑類的第三代抗血小板聚集、抗凝血藥物,用于急性冠脈綜合癥和經(jīng)皮冠狀動(dòng)脈介入治療。1998年5月Schering Plough公司的依替巴肽獲得FDA批準(zhǔn)在美國(guó)首次上市并廣泛銷售,截至目前國(guó)家藥監(jiān)局已批準(zhǔn)7家國(guó)內(nèi)藥企生產(chǎn)依替巴肽注射液。

在第七批國(guó)采中依替巴肽注射液有4家企業(yè)中選,最高中選單價(jià)是深圳翰宇藥業(yè)94.81元/支,根據(jù)此前招標(biāo)文件,該藥的最高有效申報(bào)價(jià)格是334.67元/支,按照這一數(shù)字換算降幅為71.67%。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2020年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端依替巴肽注射液銷售規(guī)模超過(guò)4000萬(wàn)元,同比增長(zhǎng)率45.98%。2022年一季度市場(chǎng)呈現(xiàn)下滑,國(guó)家集采后將推動(dòng)產(chǎn)品放量。

抗血栓形成口服藥、注射劑平分秋色

國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端抗血栓形成藥市場(chǎng)TOP10藥品中低分子肝素注射劑的“老大”地位已蟬聯(lián)多年,以超過(guò)20億元的銷售額遙遙領(lǐng)先。2021年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端利伐沙班片居第2位,是超過(guò)10億元的品種,居第3位的是氯吡格雷片,超過(guò)了6億元的市場(chǎng)規(guī)模。增長(zhǎng)率最快的是第一三共的甲苯磺酸艾多沙班片,2022年一季度增長(zhǎng)率達(dá)到1895%。

2021年國(guó)內(nèi)重點(diǎn)省市公立醫(yī)院終端抗血栓形成藥市場(chǎng)TOP10藥品合計(jì)規(guī)模達(dá)到55億元,占抗血栓形成43款藥品的79.84%,從劑型來(lái)看,口服藥物和注射劑平分秋色。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2022年上半年有26個(gè)國(guó)產(chǎn)抗血栓形成藥獲批(按產(chǎn)品名+企業(yè)統(tǒng)計(jì)),其中口服藥有15個(gè),注射劑有11個(gè)。

2022年上半年獲批的國(guó)產(chǎn)抗血栓形成藥情況

縱觀國(guó)內(nèi)抗血栓形成藥市場(chǎng),在產(chǎn)品數(shù)量、質(zhì)量雙標(biāo)下,國(guó)產(chǎn)品牌正在迅速進(jìn)入這一領(lǐng)域,仿制藥在國(guó)采新政下已逐漸成為市場(chǎng)的主力,擠壓著進(jìn)口藥的水份,在創(chuàng)新藥蓄勢(shì)待發(fā)大趨勢(shì)下,穩(wěn)居抗血栓形成藥市場(chǎng)首位的低分子肝素系列藥品或?qū)⒃谙乱慌鷩?guó)采目錄中出現(xiàn),新一輪市場(chǎng)洗牌即將展開。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等注:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購(gòu)數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的樣本省市樣本醫(yī)院數(shù)據(jù)庫(kù)。上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。