伴隨加快藥品審評審批、加強醫(yī)??刭M及加大知識產(chǎn)權(quán)保護等系列鼓勵創(chuàng)新藥發(fā)展政策的出臺,以及市場對創(chuàng)新藥需求的逐步增加,國產(chǎn)創(chuàng)新逐漸成為我國近年醫(yī)藥行業(yè)發(fā)展的主旋律。米內(nèi)網(wǎng)數(shù)據(jù)顯示,預(yù)計到2029年,創(chuàng)新藥市場規(guī)模將突破8000億元,占據(jù)院內(nèi)市場的半壁江山。巨大的市場空間疊加政策紅利的推動,TIGIT、ADC、雙抗等創(chuàng)新藥潛力賽道吸引了眾多資本爭相涌入。通過開拓海外市場、加碼研發(fā)差異化、合作推動商業(yè)化等方面的持續(xù)發(fā)力,將成為未來我國創(chuàng)新藥企尋找增長確定性的關(guān)鍵。

出海之爭、聯(lián)合療法......助力國產(chǎn)PD-(L)1重燃生機

以抗腫瘤領(lǐng)域為例,大熱的PD-(L)1早在行業(yè)內(nèi)點燃“內(nèi)耗”的戰(zhàn)火。

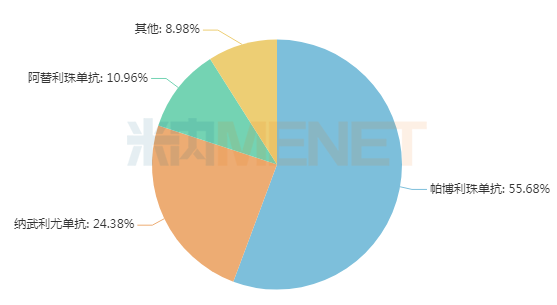

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前全球共有19款PD-(L)1(含單抗、雙抗)獲批上市,2021年P(guān)D-(L)1市場規(guī)模超過300億美元,K藥(帕博利珠單抗)、O藥(納武利尤單抗)、T藥(阿替利珠單抗)三款PD-(L)1占據(jù)了全球91%的市場,而信達(dá)的信迪利單抗、百濟神州的替雷利珠單抗以及恒瑞的卡瑞利珠單抗3款國產(chǎn)PD-(L)1合計占比不足1%。

2021年“KOT”三大PD-(L)1全球銷售額占比

來源:米內(nèi)網(wǎng)跨國上市公司銷售庫

單藥療法顯然不是PD-(L)1商業(yè)化潛力的全部,聯(lián)合療法才是其臨床應(yīng)用的真正價值所在,部分藥企還將其作為雙抗的一部分來開發(fā),以組合方式重新塑造未來治療的新格局。

恒瑞醫(yī)藥2022半年報披露,目前卡瑞利珠單抗在國內(nèi)有16項新適應(yīng)癥在研發(fā)過程中,其中僅有1項復(fù)發(fā)難治性經(jīng)典型霍奇金淋巴瘤適應(yīng)癥是作為單藥在研發(fā),其余15項新適應(yīng)癥全是作為聯(lián)合療法開發(fā),聯(lián)合用藥包括化療、阿帕替尼、法米替尼等。

信達(dá)生物有6款涉及PD-(L)1靶點的雙抗已步入臨床,分別為IBI-318(IgG1/PD-(L)1雙抗)、IBI-322(CD47/PD-L1雙抗)、IBI-323(LAG-3/PD-L1雙抗)、IBI-321(PD-1/TIGIT雙抗)、IBI-319(TNFRSF9/PD-1雙抗)以及IBI-315(HER2/PD-1雙抗),均擬用于治療惡性腫瘤。

百濟神州的替雷利珠單抗聯(lián)合化療用于一線治療不可切除的局部晚期、復(fù)發(fā)或轉(zhuǎn)移性食管鱗狀細(xì)胞癌(ESCC),以及聯(lián)合化療用于一線治療腫瘤表達(dá)PD-L1的晚期或轉(zhuǎn)移性胃或胃食管結(jié)合部(G/GEJ)腺癌的2個新適應(yīng)癥上市申請已獲得NMPA受理。

部分PD-(L)1聯(lián)合療法研究進展

來源:摘自各企業(yè)年報,米內(nèi)網(wǎng)整理

今年以來,多款國產(chǎn)PD-(L)1的出海之路受阻,海外審核機制趨嚴(yán),在產(chǎn)品臨床進度和適應(yīng)癥開發(fā)都不占優(yōu)勢的情況下,國產(chǎn)PD-(L)1越洋過海、尋找第二增長曲線的夢想還能實現(xiàn)嗎?答案是:有機會的。

多款國產(chǎn)PD-(L)1出海受挫的經(jīng)歷給后來者帶來了一些新啟示:

1、提早考慮國際化:在國內(nèi)生物醫(yī)藥領(lǐng)域的激烈競爭下,出海是創(chuàng)新藥企業(yè)的必然出路。無論企業(yè)是想要自己開拓國際市場,還是尋找合適的合作伙伴,國際化的戰(zhàn)略制定都要越早越好。目光也不一定局限在歐美市場,東南亞和一帶一路地區(qū)也不失為出海的新方向。

2、全面考慮臨床試驗設(shè)計:臨床試驗的設(shè)計對于產(chǎn)品最終呈現(xiàn)出的結(jié)果是個決定性的因素,研究周期、站點設(shè)置、主要終點、患者納排標(biāo)準(zhǔn)都要與產(chǎn)品的市場策略相匹配,并且要考慮到不同監(jiān)管機構(gòu)對于臨床研究的要求,這樣才能最大化臨床研究的產(chǎn)出。

3、創(chuàng)新藥還需要更多的資金支持:國際化多中心很貴,頭對頭的國際化多中心更貴。大多數(shù)藥企都清楚頭對頭國際化多中心的價值,阻礙其開展的原因,除了考慮產(chǎn)品的上市速度之外,很大一部分原因還在預(yù)算上。中國創(chuàng)新藥真的想要走出國門,資金支持千萬不能扯后腿。

TIGIT抑制劑能否復(fù)制PD-(L)1的傳奇?

PD-(L)1的成功讓不少國產(chǎn)企業(yè)“眼紅”,無奈研發(fā)賽道過于擁擠,出海之路頻頻受挫,另一抗腫瘤重磅靶點——TIGIT又逐漸火熱了起來。

TIGIT為何如此受青睞?是因為TIGIT與PD-(L)1在作用機理上確有相似之處。最新研究表明,在淋巴結(jié)等淋巴組織中,初始T細(xì)胞在抗原呈遞細(xì)胞的刺激下,復(fù)制并活化成為效應(yīng)T細(xì)胞。記憶T細(xì)胞具有干細(xì)胞的特征,可以不斷增殖并且分化為效應(yīng)T細(xì)胞。PD-(L)1和TIGIT在這些具有干細(xì)胞特征的記憶T細(xì)胞中都有表達(dá),因此TIGIT抑制劑可能有與PD-(L)1類似的作用。

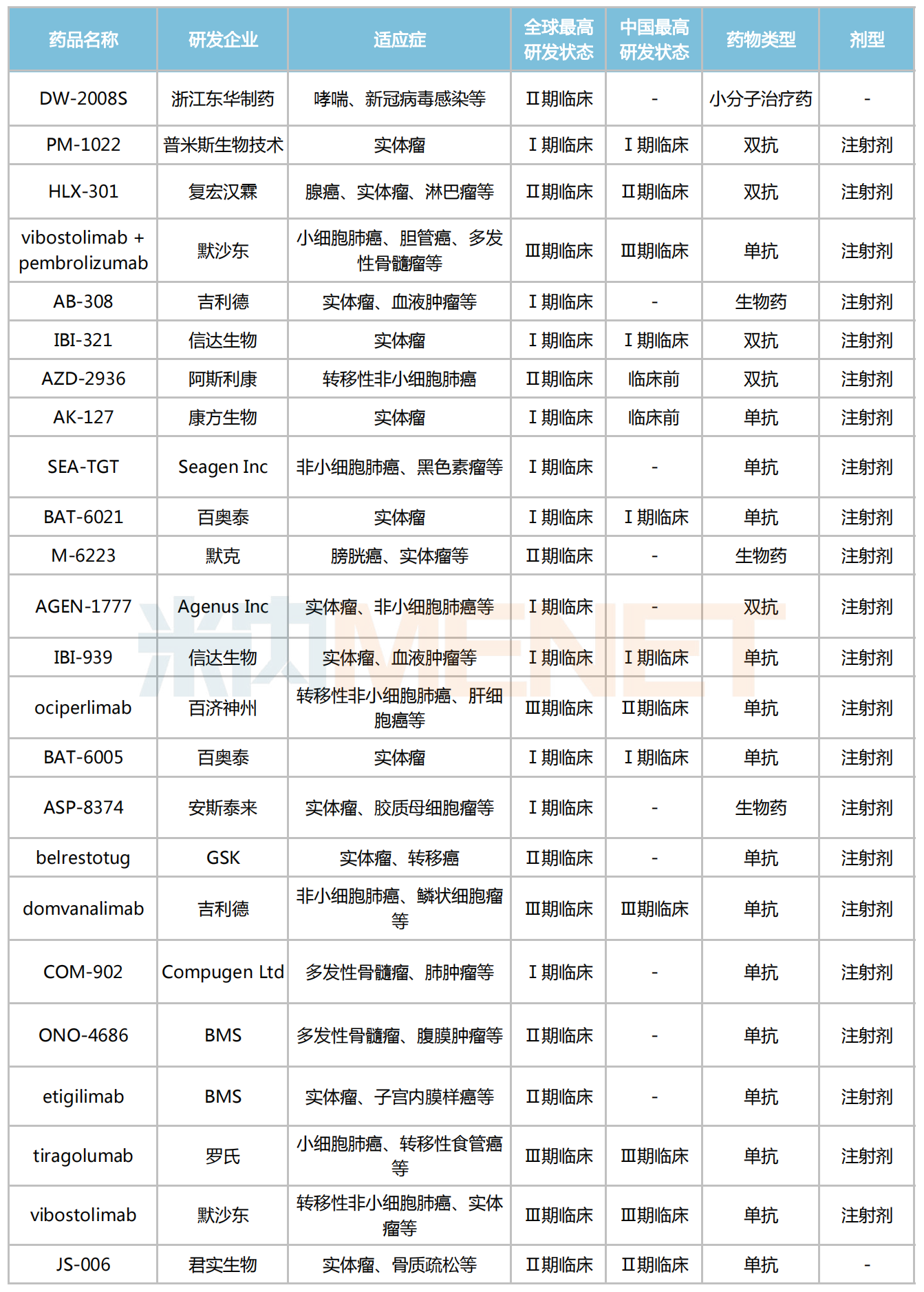

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前全球共有13款TIGIT抑制劑進入Ⅱ/Ⅲ期臨床,暫未有產(chǎn)品獲批上市。其中,默沙東、羅氏、吉利德、百濟神州、諾華的研發(fā)進度最快,旗下的產(chǎn)品均已進入Ⅲ期臨床。

全球部分在研的TIGIT抑制劑

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

國內(nèi)TIGIT研發(fā)進展最快的當(dāng)屬百濟神州的ociperlimab,該藥擬用于轉(zhuǎn)移性非小細(xì)胞肺癌的適應(yīng)癥研究已進入Ⅲ期臨床。據(jù)2021年ASCO大會上首次報道,ociperlimab(BGB-A1217)聯(lián)合替雷利珠單抗在人體中的Ⅰ期臨床試驗結(jié)果,證實ociperlimab聯(lián)合替雷利珠單抗在晚期實體瘤患者中具有良好的耐受性,兩藥聯(lián)合使用的不良事件與替雷利珠單抗單藥使用相似,未觀察到劑量限制性毒性(DLT),聯(lián)合用藥已觀察到初步的抗腫瘤療效。

此外,復(fù)宏漢霖的HLX-301、君實生物的JS-006、東華制藥的DW-2008S等國產(chǎn)TIGIT抑制劑正在開展Ⅱ期臨床試驗。

綜合作用機制及市場布局來看,TIGIT抑制劑確實有望成為PD-(L)1的最佳“接力者”,但根據(jù)現(xiàn)有的藥物試驗數(shù)據(jù),距離藥物上市、商業(yè)化以及市場放量階段仍有很長的一段路要走。

合作抱團、差異化打法破局內(nèi)卷下的ADC賽道

ADC(抗體偶聯(lián))藥物是繼以PD-(L)1單抗為代表的第一波創(chuàng)新藥之后技術(shù)成熟度最高的藥物發(fā)展方向,各大藥企都在競速研發(fā)。

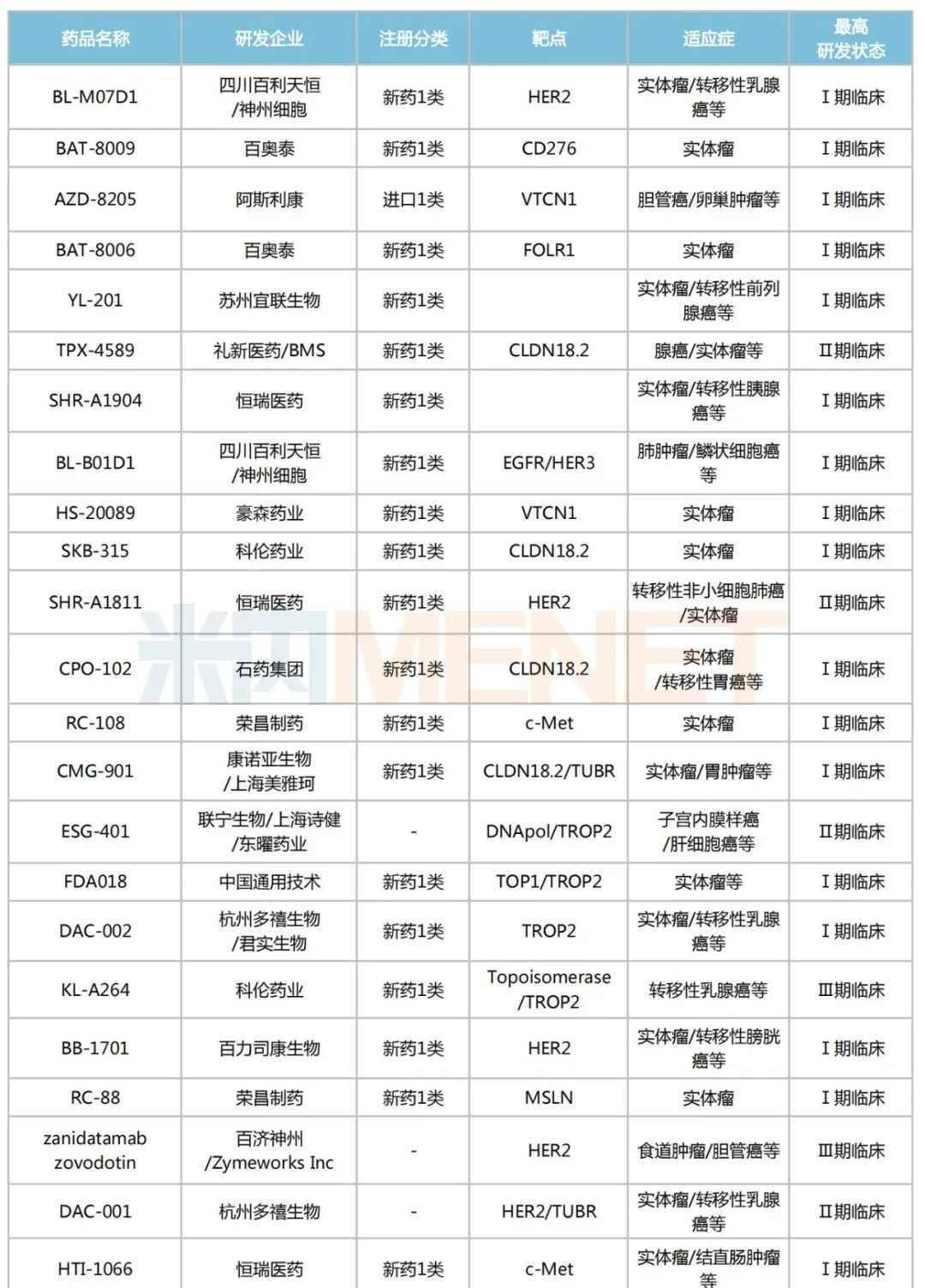

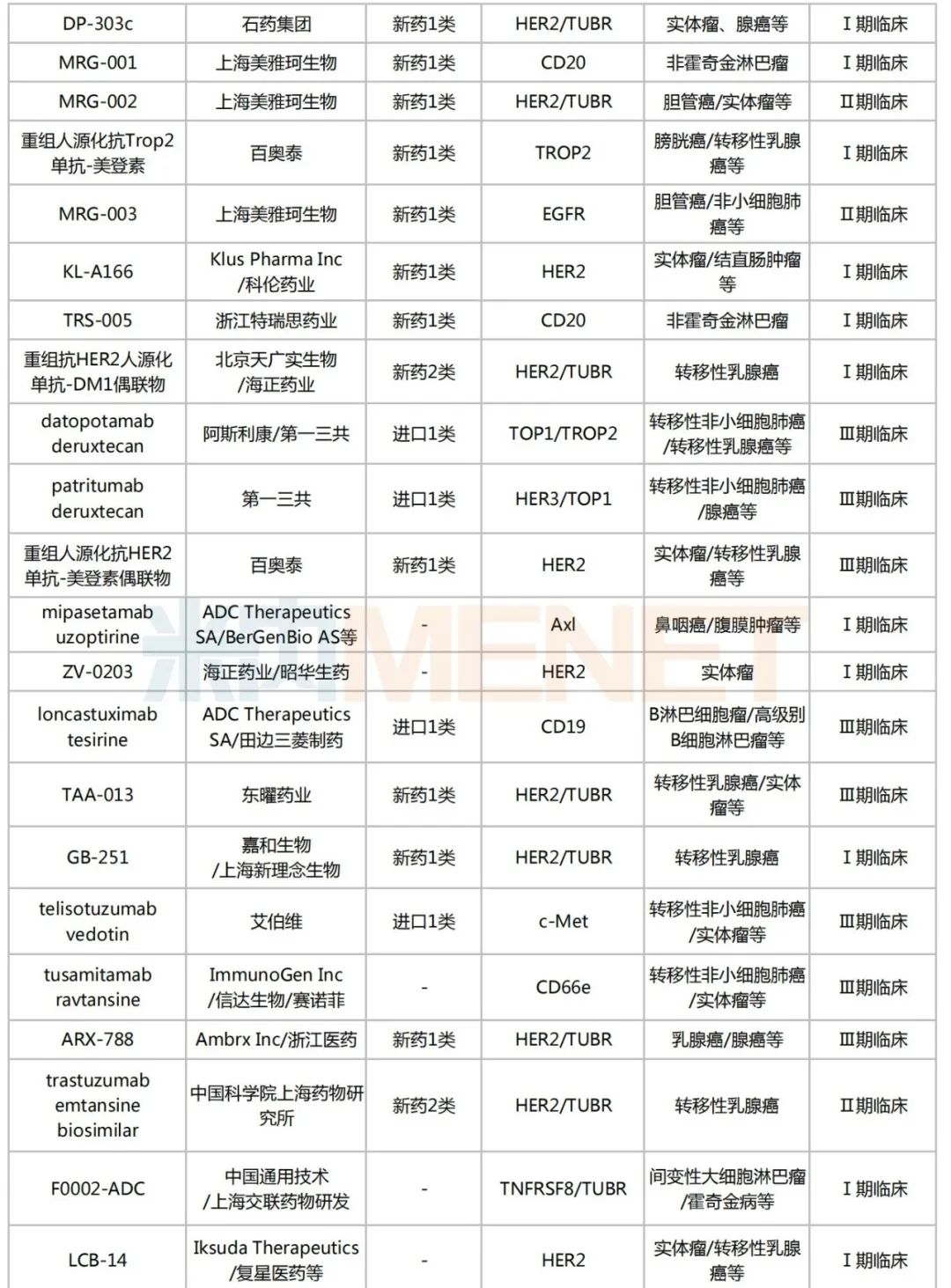

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前國內(nèi)有超過170個在研的ADC藥物,其中進入臨床試驗的有49個,以1類新藥居多,合計30個;已獲批上市的ADC藥物有5個,熱門靶點包括CD30、HER2、CD22、Trop-2等。

國內(nèi)部分在研的ADC藥物

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

從目前情況看,有業(yè)內(nèi)人士認(rèn)為,ADC藥物或會“卷”成下一個PD-(L)1,藥企又該如何在激烈的競爭中,進一步提升競爭力呢?

對此,業(yè)內(nèi)提出,藥企可以通過合作來加速產(chǎn)品的開發(fā)及商業(yè)化。據(jù)悉,今年已有大批藥企宣布聯(lián)手開發(fā)、生產(chǎn)及推進已上市產(chǎn)品的商業(yè)化。

7月28日,石藥集團宣布與Elevation Oncology, Inc.就同類首創(chuàng)抗CLDN18.2抗體偶聯(lián)藥物SYSA1801在大中華區(qū)以外地區(qū)的開發(fā)及商業(yè)化訂立獨家授權(quán)協(xié)議。根據(jù)協(xié)議條款,石藥巨石生物獲得2700萬美元的首付款,并有權(quán)獲得至多1.48億美元的潛在開發(fā)和監(jiān)管里程碑款,以及至多10.2億美元的潛在銷售里程碑付款,并有權(quán)根據(jù)授權(quán)地區(qū)的年度凈銷售額收取最高至雙位數(shù)百分比的銷售提成。

7月26日,科倫藥業(yè)宣布與默沙東達(dá)成合作及獨家許可協(xié)議,開發(fā)一款用于治療實體瘤的ADC藥物。根據(jù)協(xié)議內(nèi)容,科倫將有償獨家許可默沙東在全球范圍內(nèi)進行研發(fā)、生產(chǎn)與商業(yè)化該款A(yù)DC藥物。雙方還將對該款A(yù)DC藥物的早期臨床開發(fā)進行合作。默沙東將根據(jù)協(xié)議內(nèi)容和商業(yè)化開發(fā)階段向科倫支付3500萬美金首付款、不超過9.01億美金的各類里程碑付款及相應(yīng)凈銷售額提成。

另外,業(yè)內(nèi)認(rèn)為,還可以通過差異化打法破局,并鞏固自身優(yōu)勢。比如說聯(lián)合用藥,就為藥企提供了一種新的解題思路。理論上,ADC藥能夠和免疫檢查點抑制劑、化療、抗血管生成劑等多種療法聯(lián)合用藥,且還有1+1>2的可能。因此,相比于單藥的“人山人海”,ADC聯(lián)合用藥也具備極大發(fā)展空間。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司年報等

注:數(shù)據(jù)統(tǒng)計截至9月16日,如有疏漏,歡迎指正!