頭孢類藥物是全身用抗細(xì)菌藥中最暢銷的小類,2018年國采啟動后整體規(guī)模開始呈現(xiàn)下滑態(tài)勢,2019年以后疊加疫情影響銷售額跌跌不休。

數(shù)據(jù)顯示,2022年中國公立醫(yī)療機(jī)構(gòu)終端頭孢類市場規(guī)模跌破500億元,超10億品種僅剩14個,80億領(lǐng)軍品種也納入了國采,市場風(fēng)云突變。今年以來有16個新品獲批上市,揚(yáng)子江、科倫、北京銳業(yè)制藥拿下首仿。

01、市場規(guī)模跌破500億 再有4個超10億品種隕落

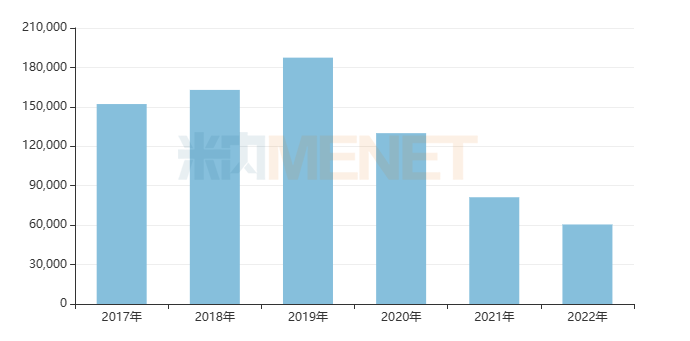

數(shù)據(jù)顯示,在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端,頭孢類市場規(guī)模在2017年達(dá)到峰值794.9億元,隨后開始逐年下滑,2022年創(chuàng)出新低464.5億元。

圖1:近幾年頭孢類TOP20品種門檻情況(單位:萬元)

從TOP20品種門檻來看,2017-2020年均在10億元以上,2021年超10億品種僅有18個,而到了2022年僅剩14個。

表1:2022年銷售額超10億元的頭孢類品種

2022年銷售額超10億的14個頭孢類品種僅兩個排名沒有發(fā)生變化,“九升三跌”市場洗牌嚴(yán)重。

頭孢哌酮舒巴坦在2019年登上了TOP1品種寶座,2022年銷售額漲至80億元,主要劑型為注射劑,目前輝瑞以超過80%的份額領(lǐng)軍市場。注射用頭孢哌酮鈉舒巴坦鈉納入了第八批國采(2023年4月),齊魯、科倫、成都倍特等10家國內(nèi)藥企中標(biāo),待今年落地執(zhí)行后原研藥企的市場份額或?qū)⒈淮蠓鳒p,期待新龍頭的出現(xiàn)。

第五批國采(2021年6月)涉及的頭孢他啶、頭孢曲松、頭孢唑林在2022年的降幅均超過50%,排名也下滑了5-8個位次。其中頭孢曲松的領(lǐng)軍企業(yè)為羅氏,2020年的市場份額超過41%,2022年國采落地執(zhí)行后市場份額僅剩32%左右,中標(biāo)的國內(nèi)藥企正加速搶食市場。

頭孢噻肟舒巴坦、頭孢哌酮他唑巴坦、頭孢替安、頭孢孟多4大品種在2022年跌破10億元,降幅在30%-40%之間,目前4大品種暫未有相關(guān)產(chǎn)品納入國采目錄。

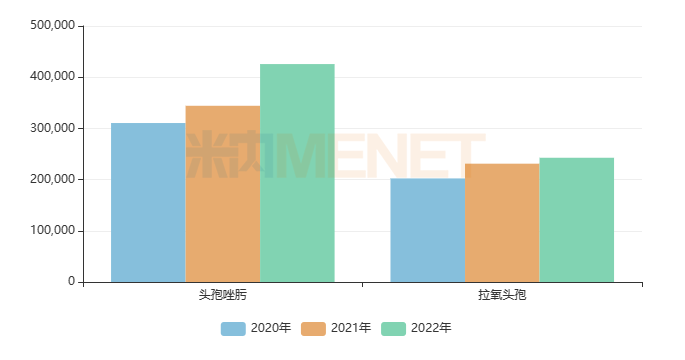

圖2:頭孢唑肟和拉氧頭孢近三年的銷售情況(單位:萬元)

同樣暫未納入國采的頭孢唑肟和拉氧頭孢則有明顯增長,頭孢唑肟的銷售峰值在2017年達(dá)到49億元以上,受疫情影響2020年跌至31億元,隨后兩年恢復(fù)高速增長態(tài)勢,2021-2022年增速分別為10.85%、23.67%,一躍成為2022年頭孢類TOP2品種,目前暫未有相關(guān)產(chǎn)品通過一致性評價,該品種的銷售額有望“再飛一陣子”。

拉氧頭孢的銷售峰值在2017年超過33億元,受疫情影響2020年跌至20億元,近兩年恢復(fù)正增長,2022年銷售額達(dá)到了24億元,目前注射用拉氧頭孢鈉已有4家國內(nèi)藥企過評(含視同過評),未來納入國采或是大概率事件。

02、51個產(chǎn)品已過評 國藥集團(tuán)、成都倍特領(lǐng)跑

數(shù)據(jù)顯示,截至2023年7月21日頭孢類已過評/視同過評的產(chǎn)品達(dá)51個,注射用頭孢他啶、注射用頭孢曲松鈉、注射用頭孢呋辛鈉已有20家以上企業(yè)集團(tuán)過評,戰(zhàn)況激烈。

表2:過評企業(yè)集團(tuán)數(shù)量≥10家的產(chǎn)品情況

目前過評企業(yè)集團(tuán)在10家以上的產(chǎn)品除了注射用鹽酸頭孢替安,均已納入國采。此外,注射用頭孢哌酮鈉的過評企業(yè)+原研企業(yè)也達(dá)到了≥5家,兩大產(chǎn)品會否成為第九批國采的目標(biāo),我們靜待官宣。

表3:已過評頭孢類產(chǎn)品數(shù)量≥10個的集團(tuán)情況

注:同一集團(tuán)多個子公司同一產(chǎn)品過評則合并統(tǒng)計

前八批國采已納入26個頭孢類產(chǎn)品,中標(biāo)的企業(yè)集團(tuán)超過50家。從目前情況來看,已過評產(chǎn)品數(shù)量及國采中標(biāo)產(chǎn)品數(shù)量均由國藥集團(tuán)和成都倍特藥業(yè)并列領(lǐng)先。

03、16個新品火速登場

揚(yáng)子江、科倫、銳業(yè)搶下首仿

今年以來已有16個頭孢類新品獲批上市(按產(chǎn)品名+企業(yè)統(tǒng)計),揚(yáng)子江藥業(yè)的頭孢克洛緩釋片(Ⅱ)(不含原研地產(chǎn)化)、北京銳業(yè)制藥的注射用頭孢西丁鈉/氯化鈉注射液、科倫藥業(yè)的注射用頭孢西丁鈉/葡萄糖注射液為國內(nèi)首仿。

表4:2023年至今獲批上市的頭孢類產(chǎn)品情況

頭孢克洛緩釋片(Ⅱ)早前僅有蘇州西克羅制藥的原研地產(chǎn)化產(chǎn)品獲批上市,揚(yáng)子江藥業(yè)集團(tuán)最早在2011年初次提交6類仿制上市申請未正式獲批,2020年提交4類仿制上市申請,最終在2023年3月獲批,目前暫無其他國內(nèi)藥企的仿制上市申請在審評審批中。原研地產(chǎn)化的頭孢克洛緩釋片(Ⅱ)2022年在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額超過了3億元,主要銷售渠道是城市公立醫(yī)院,占比超過95%。

今年以來有5個頭孢類粉液雙室袋制劑(按產(chǎn)品名+企業(yè)統(tǒng)計)獲批上市,該類產(chǎn)品的發(fā)展趨勢愈發(fā)向好,其中北京銳業(yè)制藥的注射用頭孢西丁鈉/氯化鈉注射液和科倫藥業(yè)的注射用頭孢西丁鈉/葡萄糖注射液為國內(nèi)首仿。

表5:北京銳業(yè)制藥和科倫藥業(yè)的頭孢類粉液雙室袋產(chǎn)品情況

從目前的情況來看,兩家國內(nèi)藥企針對頭孢類粉液雙室袋產(chǎn)品展開猛烈攻勢,北京銳業(yè)制藥已獲批的頭孢類粉液雙室袋產(chǎn)品有7款,而科倫藥業(yè)有4款。

1類新藥方面,2021年湘北威爾曼制藥的注射用頭孢哌酮鈉他唑巴坦鈉(6:1)1.5類新藥上市申請獲批后,近兩年再無頭孢類1類新藥申報上市或臨床,也無報產(chǎn)在審的1類新藥。

表6:2018年至今報產(chǎn)在審且暫未有國產(chǎn)仿制藥獲批的產(chǎn)品

2018年至今頭孢類有超過90個受理號提交仿制上市申請并在審評審批中,其中注射用氟氧頭孢鈉、注射用頭孢哌酮鈉舒巴坦鈉/氯化鈉注射液、注射用頭孢他啶阿維巴坦鈉/氯化鈉注射液暫無國產(chǎn)仿制藥獲批。

全新的頭孢類藥物研發(fā)難度較大,通過劑型創(chuàng)新謀求新出路逐漸成為藥企的最優(yōu)選擇。隨著國采不斷擠壓利潤空間,為新藥、首仿藥的入局騰飛創(chuàng)造出新機(jī)遇,頭孢類藥物市場將煥發(fā)新活力。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。統(tǒng)計截至7月21日,如有疏漏,歡迎指正。