3月10日訊 生物制劑集采,胰島素或成首批試水品種,市場格局或面臨重塑。

胰島素或率先進(jìn)集采

近日,業(yè)內(nèi)傳出消息,相關(guān)部門召開藥品集中采購工作會議透露,國家將開展專項帶量采購,胰島素將成為第一批專項帶量采購試水品種。

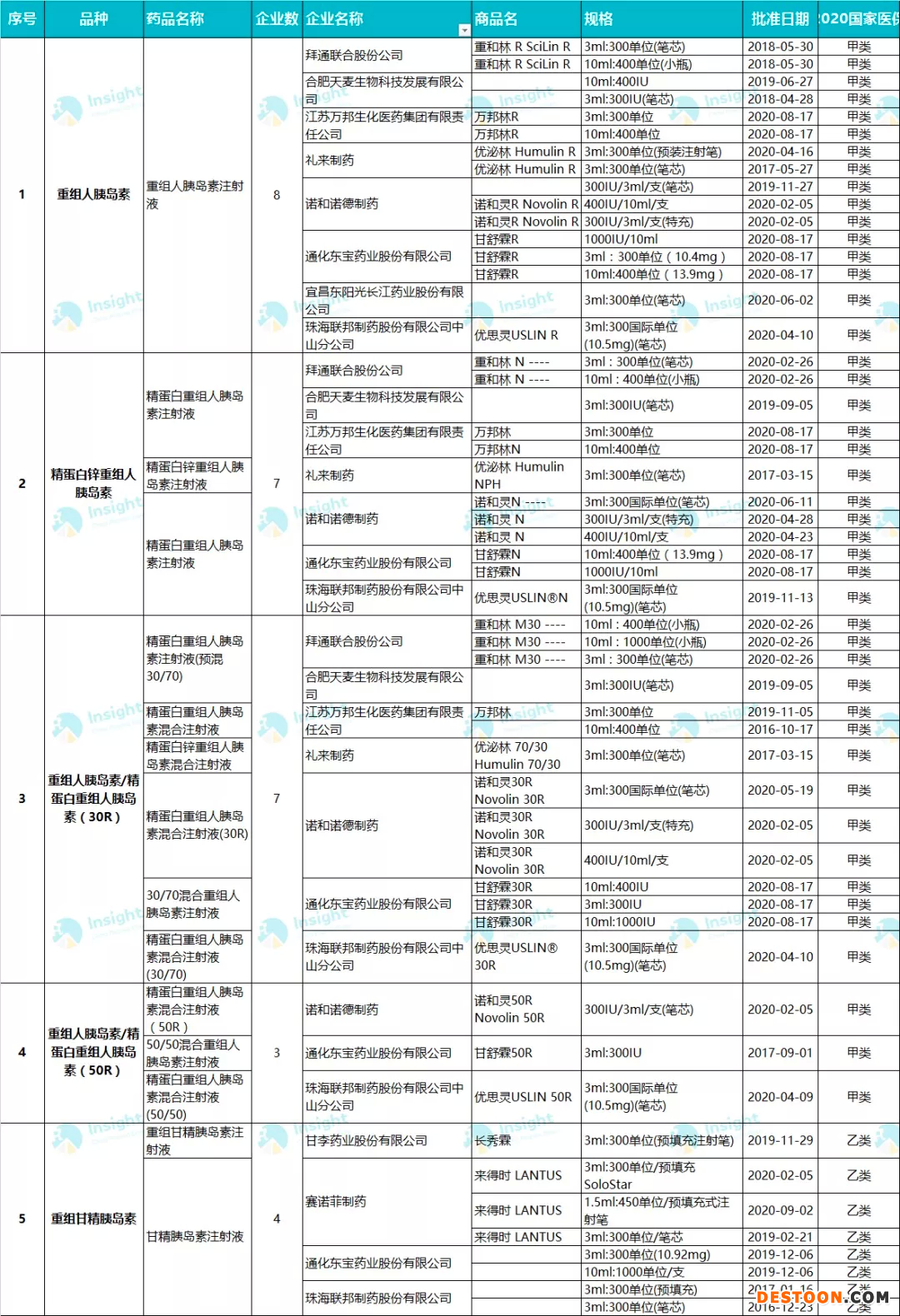

有分析指出,預(yù)計胰島素納入集采已經(jīng)提上議程。Insight數(shù)據(jù)庫顯示,目前國內(nèi)多個胰島素產(chǎn)品生產(chǎn)企業(yè)已經(jīng)達(dá)3家及以上,分別是重組人胰島素、精蛋白鋅重組人胰島素、精蛋白重組人胰島素(30R)、精蛋白重組人胰島素(50R)、重組甘精胰島素,總的來看主要集中在二代和三代胰島素上。

(圖片來源:Insight數(shù)據(jù)庫)

早在去年,2020年7月17日,國家醫(yī)保局召開集中采購座談會,研究完善胰島素等生物藥以及中成藥的帶量采購后,就有分析指出胰島素或率先進(jìn)入集采范圍。

1月29日,國務(wù)院新聞辦公室舉辦政策例行吹風(fēng)會,國家醫(yī)保局副局長陳金甫更是進(jìn)一步表示:生物類似藥、包括中成藥的大品種納入集采,這是制度性的要求,但規(guī)則會更為優(yōu)化、更有針對性、質(zhì)量更符合藥本身的屬性。

國信證券在一份研究報告中指出,胰島素產(chǎn)品成熟度較高,競爭格局存在集采可能性;且醫(yī)保目錄對各類胰島素產(chǎn)品基本實現(xiàn)了全面覆蓋——其中二代胰島素納入甲類醫(yī)保,三代胰島素納入乙類醫(yī)保(存在一定報銷限制);另外,糖尿病患者需要終身使用胰島素,使用頻率高、用量大、報銷比例較高,綜合上述因素看,胰島素可能成為集采重點關(guān)注的品種。

競爭格局或生變

值得注意的是,如果胰島素正式納入集中采購,競爭格局有望發(fā)生改變。數(shù)據(jù)顯示,目前國內(nèi)胰島素市場仍由賽諾菲、諾和諾德、禮來三家跨國藥企主導(dǎo),三家合計市場份額預(yù)計超過 70%,國內(nèi)胰島素企業(yè)較少,主要有甘李藥業(yè)、通化東寶、江蘇萬邦、聯(lián)邦制藥等。

不僅在國內(nèi)市場,縱觀全球市場,諾和諾德、賽諾菲與禮來也是絕對的胰島素巨頭,在美國等市場,諾和諾德、賽諾菲、禮來三家基本確立了寡頭壟斷格局。

根據(jù)諾和諾德近期發(fā)布的2020年財報,糖尿病業(yè)務(wù)在其整體營收中占比高達(dá)81%,約156.6億美元,其次是肥胖和其他(包括矮小癥、血友?。?,在糖尿病業(yè)務(wù)方面,諾和諾德占據(jù)了30%左右的全球市場份額。

2020年,諾和諾德在中國的營收同比增長9.7%達(dá)21.54億美元,其中糖尿病藥物銷售額同比增長11%,生物制藥業(yè)務(wù)同比增長33%,諾和諾德在中國糖尿病市場的份額從去年的27.4%進(jìn)一步提高到29.7%。

有分析指出,隨著胰島素集采的推進(jìn),國產(chǎn)企業(yè)有望憑借價格優(yōu)勢,實現(xiàn)進(jìn)口替代,實現(xiàn)全國市場準(zhǔn)入,獲得較大市場份額,從而實現(xiàn)行業(yè)競爭格局洗牌。與此同時,預(yù)計跨國藥企的市場份額或受一定沖擊。

比如甘精胰島素,2019年樣本醫(yī)院銷售數(shù)據(jù)顯示,賽諾菲市場份額達(dá)71%,甘李藥業(yè)為28%,聯(lián)邦制藥僅為1%。但是,國產(chǎn)甘精胰島素中標(biāo)價中位數(shù)約為進(jìn)口產(chǎn)品的80%,具有價格優(yōu)勢。

預(yù)計價格降幅或相對和緩

總體來看,由于胰島素相比于化學(xué)仿制藥的生產(chǎn)企業(yè)數(shù)量仍然相對較少,競爭格局可能相對緩和——興業(yè)證券曾分析指出,無論是創(chuàng)新藥還是仿制藥,產(chǎn)品的價格本質(zhì)上取決于競爭格局。

拿武漢市率先開始的區(qū)域胰島素帶量采購來說,最終武漢以170.57萬支的總采購量,實現(xiàn)了部分中標(biāo)胰島素價格降幅達(dá)43%的成果。

與針對化藥開展的四輪國采相比,43%的單品降幅確實相對和緩——截至目前開展了四輪的國家組織藥品集采,中選品種的平均降幅在50%以上,第三批國采的平均降幅更是高達(dá)70%,四輪國采,單品最高降幅均在90%以上。

根據(jù)武漢市的帶量采購實施細(xì)則,分組帶量議價時遵循以下原則:不同規(guī)格的同類胰島素歸為同一議價組;預(yù)混比例不同的胰島素歸為同一議價組;帶預(yù)充裝置和不帶預(yù)充裝置(筆芯等)的胰島素歸為同一議價組。

武漢市的議價規(guī)則已經(jīng)顯示其對于胰島素的降價預(yù)期并不高——報價低于全國省級掛網(wǎng)最低價5%時,以70%為約定采購量;低于全國最低價10%時,以 90%為采購量。

如果胰島素被正式納入國采,具體的采購規(guī)則與降幅如何,無疑是最引發(fā)關(guān)注的問題。

總的來看,生物藥的生產(chǎn)成本、研發(fā)成本較高,預(yù)計納入集采后降幅相對和緩,與此同時,成本控制、產(chǎn)能供應(yīng)將成為相關(guān)藥企的核心競爭力。

但是也有分析指出,因為生物原研藥毛利率較高,原研藥企業(yè)的競爭力主要體現(xiàn)在市場營銷,如果生物原研藥受國采影響,預(yù)計營銷端面臨的沖擊可能較為明顯。

生物制劑除胰島素外,還包含干擾素等重組蛋白、單克隆抗體,以及血液制品、疫苗等品類,有觀點認(rèn)為,血液制品、疫苗等由于特殊的監(jiān)管政策和行業(yè)格局,實施集采的可能性較低。

截至目前,除胰島素之外,阿達(dá)木單抗、貝伐珠單抗、利妥昔單抗也初步具備了集采的條件,多位業(yè)內(nèi)專家均認(rèn)為生物藥進(jìn)集采只是時間問題。