近期,國家醫(yī)保局召開醫(yī)藥集中采購形勢分析和重點(diǎn)工作推進(jìn)視頻會議,預(yù)示著第七批集采不日將公布新的進(jìn)展。有業(yè)內(nèi)人士認(rèn)為,第七批集采預(yù)計下周會正式拉開序幕。截至目前,第七批擬集采品種中有12個符合申報資格企業(yè)數(shù)≥10家,40億PPI注射劑遭28家藥企哄搶;7個為全身用抗感染藥,千億市場降價潮將洶涌而至。

第七批擬集采符合申報資格企業(yè)數(shù)≥10家的品種(以集團(tuán)計)

注:銷售額以通用名計,不分規(guī)格

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

40億PPI注射劑遭哄搶,高血壓“一哥”降幅或低于80%

從2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額看,12個“搶手”品種中有5個年銷超10億元,其中硝苯地平控釋劑型超60億元,奧美拉唑注射劑超40億元。

質(zhì)子泵抑制劑是治療與胃酸分泌相關(guān)疾病藥物中的“主力軍”,集采執(zhí)行之前,注射用泮托拉唑鈉在中國公立醫(yī)療機(jī)構(gòu)終端質(zhì)子泵抑制劑產(chǎn)品排名中穩(wěn)居榜首,2020年開始被注射用奧美拉唑鈉頂替。

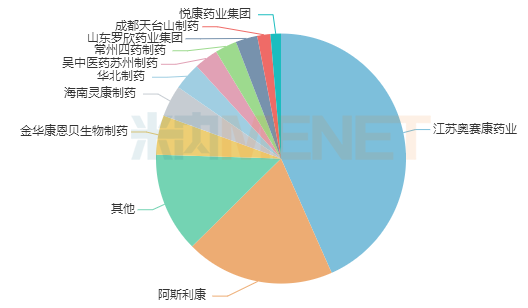

目前國內(nèi)有超過100家藥企擁有注射用奧美拉唑鈉生產(chǎn)批文,從該品種在2021年中國公立醫(yī)療機(jī)構(gòu)終端廠家競爭格局看,奧賽康主導(dǎo)市場,原研廠家阿斯利康緊接在后。

2021年中國公立醫(yī)療機(jī)構(gòu)終端奧美拉唑注射劑TOP10廠家

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

在已落地的國家集采中,符合申報資格企業(yè)數(shù)≥20家的僅有2個,第五批集采品種利伐沙班口服常釋劑型有24家藥企符合申報資格,最終平均降幅90.24%(中標(biāo)價與最高有效申報價對比,下同),最高降幅99.42%;第三批集采品種二甲雙胍口服常釋劑型近30家企業(yè)爭搶,最終平均降幅84.11%,最高降幅92.32%。

目前有27家藥企的注射用奧美拉唑鈉過評(均為補(bǔ)充申請),若按照第五批的入圍準(zhǔn)則,28家藥企爭奪的奧美拉唑注射劑最終入圍企業(yè)數(shù)最多也只有10家,競爭非常激烈。

在4+7及聯(lián)盟集采之前,苯磺酸氨氯地平片多年蟬聯(lián)中國公立醫(yī)療機(jī)構(gòu)終端高血壓化藥銷售桂冠,集采執(zhí)行后,其榜首之位被硝苯地平控釋片頂替。

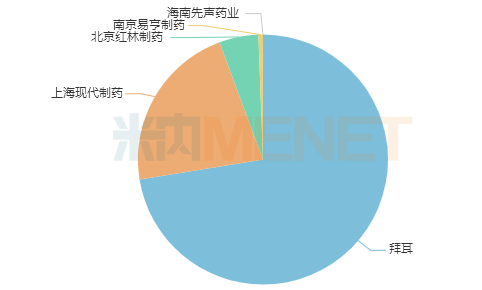

從2021年中國公立醫(yī)療機(jī)構(gòu)終端硝苯地平控釋片廠家競爭格局看,原研廠家拜耳獨(dú)占7成市場,剩下4家國內(nèi)企業(yè)的產(chǎn)品均已過評或視同過評。此外,揚(yáng)子江、石藥、一品紅等企業(yè)的產(chǎn)品于2022年新獲批并視同過評,暫未實(shí)現(xiàn)放量。

2021年中國公立醫(yī)療機(jī)構(gòu)終端硝苯地平控釋劑型廠家競爭格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

從歷次國家集采中標(biāo)結(jié)果看,緩控釋制劑的降價幅度普遍低于普通口服常釋劑型,如第三批集采納入的3款緩控釋制劑平均降幅65.5%,其中被10余家藥企哄搶的二甲雙胍緩控釋制劑平均降幅71.07%,最高降幅80.01%;第五批集采納入的4款緩控釋制劑平均降幅48.8%,其中6家藥企滿足資格的單硝酸異山梨酯緩釋膠囊平均降幅58.4%,最高降幅62.5%。

含原研廠家在內(nèi),硝苯地平控釋劑型有10家藥企滿足申報資格,以往期集采緩控釋制劑的降幅來看,預(yù)計該品種平均降幅將低于80%。

千億市場競爭激烈!12個品種7個為抗感染藥

從治療類別看,12個競爭激烈品種涉及5個治療大類,集中在全身用抗感染藥物(7個)。

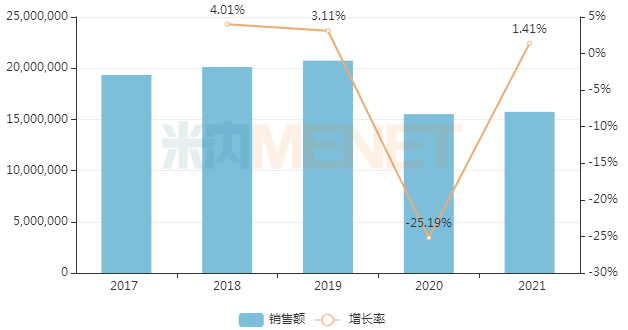

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在2020年之前,全身用抗感染藥物長期占領(lǐng)中國公立醫(yī)療機(jī)構(gòu)化學(xué)藥終端治療大類銷售榜首,2020年受政策影響及疫情沖擊,全身用抗感染藥物市場大幅下滑,榜首之位也被頂替,2021年市場略微升溫,但與疫情前水平相比仍存在一定差距。

中國公立醫(yī)療機(jī)構(gòu)終端全身用抗感染藥物銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

全身用抗感染藥物是納入國家集采品種數(shù)最多的治療大類,在已落地的集采中,符合申報資格企業(yè)數(shù)≥10家的全身用抗感染藥有2個,且均為第五批集采品種,頭孢他啶注射劑有13家藥企競爭,最終平均降幅71.83%,最高降幅82.81%;頭孢曲松注射劑有10家藥企競爭,最終平均降幅82.68%,最高降幅91.16%。

擬納入第七批集采的頭孢米諾注射劑、頭孢克肟口服常釋劑型、頭孢吡肟注射劑、替加環(huán)素注射劑、克林霉素磷酸酯注射劑、丙酚替諾福韋口服常釋劑型、奧司他韋口服常釋劑型符合申報資格企業(yè)數(shù)均≥10家。

克林霉素磷酸酯注射劑競爭最激烈,共有18家藥企爭搶,其中凱特制藥、星昊藥業(yè)/一品紅、羅欣、金城金素/福安藥業(yè)的產(chǎn)品于近年新獲批并視同過評,尚未放量。

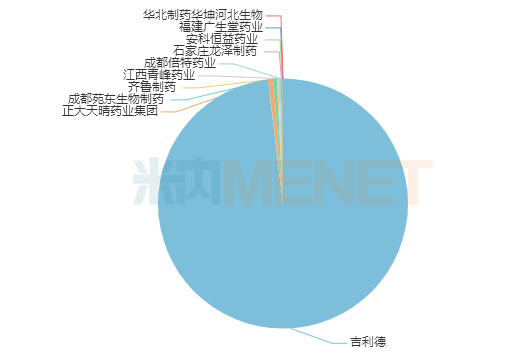

丙酚替諾福韋口服常釋劑型市場尚未成熟,過評的15家藥企均以新分類報產(chǎn),于2020年年底后陸續(xù)獲批,這些“光腳”企業(yè)有望通過集采中標(biāo)迅速放量。

目前該品種市場仍由原研廠家吉利德主導(dǎo),仿制藥企有望通過集采替代原研。

2021年中國公立醫(yī)療機(jī)構(gòu)終端丙酚替諾福韋口服常釋劑型廠家競爭格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

競爭最激烈的一次國采,規(guī)則或變?

國家集采開展至今已有三年多時間,過往每一次集采或多或少都對規(guī)則進(jìn)行了優(yōu)化,在入圍企業(yè)數(shù)量、報價引導(dǎo)、采購周期等方面的規(guī)則設(shè)計都得到了完善和改進(jìn)。

在入圍企業(yè)規(guī)則上,“4+7”集采時是獨(dú)家中標(biāo),擴(kuò)圍后最多入圍企業(yè)數(shù)增加至3家,實(shí)施到第四批第五輪時最多已經(jīng)可達(dá)10家。

第二至五批集采入圍企業(yè)確定準(zhǔn)則

來源:上海陽光醫(yī)藥采購網(wǎng)

在采購周期上,從最初的12個月延長至2年,再后來更改為根據(jù)中選企業(yè)數(shù)量分組確定采購周期,最高采購周期可達(dá)3年,規(guī)則設(shè)計更趨合理。

而最明顯且最令市場滿意的就是打破了“唯低價論”的規(guī)定,中標(biāo)價格漸趨合理化。從第二批集采開始,入圍企業(yè)的擬中選資格除了“單位申報價”降幅不低于50%外,還增加了“單位可比價”、1.8倍的熔斷機(jī)制等可選規(guī)則。

從目前情況看,第七批集采無疑是過往國家集采中競爭最激烈的。

上海聯(lián)采辦于今年2月份發(fā)文,開展第七批集采相關(guān)藥品信息填報工作,但受疫情影響,至今仍未有新的進(jìn)展。在此期間,越來越多的企業(yè)有相關(guān)品種沖線過評,在原本入門門檻就提升(由3家及以上提升至4家及以上)的基礎(chǔ)上,進(jìn)一步加大競爭激烈程度。

前五批化藥集采符合申報資格企業(yè)數(shù)≥10家的品種數(shù)

來源:上海陽光醫(yī)藥采購網(wǎng)

從過往的國家集采看,第三批集采開始出現(xiàn)符合申報資格企業(yè)數(shù)≥10家的品種,為二甲雙胍口服常釋劑型、二甲雙胍緩釋控釋劑型及卡托普利口服常釋劑型,第四批集采有2個品種,為氨溴索注射劑及帕瑞昔布注射劑,第五批集采有4個品種,為利伐沙班口服常釋劑型、頭孢他啶注射劑、埃索美拉唑(艾司奧美拉唑)注射劑及頭孢曲松注射劑。

而在第七批集采,12個品種符合申報資格企業(yè)數(shù)≥10家,競爭異常激烈。業(yè)內(nèi)一度呼吁對第七批集采進(jìn)行規(guī)則的微調(diào)——保持胰島素40%的降幅規(guī)定、“單位可比價”≤0.1000 元調(diào)整到0.20元、“單位可比價”≤同品種最低“單位可比價”1.8倍調(diào)整為1.5倍等。

在競爭如此激烈情況下,第七批集采入圍企業(yè)數(shù)是否會有所改動?規(guī)則上是否還會進(jìn)一步優(yōu)化?米內(nèi)網(wǎng)將持續(xù)關(guān)注。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)等

注:數(shù)據(jù)統(tǒng)計截至6月15日,純手工統(tǒng)計,如有疏漏,歡迎指正!