11月23日訊

多個注射劑,已滿足國采條件

2020年5月14日,國家藥監(jiān)局發(fā)布《關于開展化學藥品注射劑仿制藥質量和療效一致性評價工作的公告》,標志著化藥注射劑一致性評價工作正式啟動。

雖然注射劑一致性評價開始的時間晚于口服制劑,但是由于注射劑市場規(guī)模龐大,在公立醫(yī)院用藥市場的地位舉足輕重,且參與一致性評價工作的主要為國內頗具實力的頭部仿制藥企業(yè),注射劑一致性評價的開展進度一直廣受關注。

GBISOURCE藥品數(shù)據(jù)庫顯示,截至11月17日,已有59個注射劑產品通過一致性評價,其中過評廠家≥3家的品種有7個,分別為:左乙拉西坦(5家)、帕瑞昔布(4家)、注射用硼替佐米(4家)、白蛋白紫杉醇(4家)、布洛芬(4家)、氨溴索(3家),泮托拉唑鈉(3家)。

此外,鹽酸右美托咪定注射液、注射用阿扎胞苷、多索茶堿注射液、碘帕醇注射液、左氧氟沙星氯化鈉注射液、注射用比伐蘆定、格隆溴銨注射液7款注射劑過評企業(yè)均為2家,距離滿3家也已經不遠了。

另外,米內網(wǎng)數(shù)據(jù)庫顯示,中國生物制藥、恒瑞醫(yī)藥、齊魯制藥、科倫藥業(yè)、揚子江藥業(yè)集團、匯宇制藥、司太立、普利制藥等企業(yè)注射劑一致性評價的進度明顯領先于行業(yè)。

據(jù)賽柏藍梳理,在目前開展的三批次國采中,共納入了7個注射劑,分別是

· 首輪4+7帶量采購:氟比洛芬酯注射液、注射用培美曲塞二鈉、鹽酸右美托咪定注射液

· 第二批帶量采購:注射用紫杉醇(白蛋白結合型)

· 第三批:注射用阿扎胞苷、左乙拉西坦注射用濃溶液、鹽酸莫西沙星氯化鈉注射液、

值得注意的是,其中,氟比洛芬酯注射液、注射用培美曲塞二鈉目前仍只有一家企業(yè)過評。

也就是說,除去已經被納入集采的白蛋白紫杉醇和左乙拉西坦,其余5個品種是有相當?shù)母怕士赡苓M入第四批帶量采購的。

注射劑在國采的比重或提高

就國家組織藥品集采,目前業(yè)內公認的規(guī)則是,一個品種的競爭格局達到3家以上,過評品種達到幾十個,就可以開展帶量采購。

據(jù)賽柏藍梳理,三批次國家組織藥品集中帶量采購,共涉及112個品種,注射劑僅7個。

不難看出,這與注射劑實際的市場體量不甚相符,也主要是受制于注射劑一致性評價的開展進度。預計隨著國家組織藥品集采納入藥品范圍的持續(xù)擴大,以及注射劑一致性評價工作的加速開展,更多符合條件的注射劑將被納入國采范圍。

此前,已經有相關的談話信息傳出——國家集采將常態(tài)化開展,只要符合集采條件的品種數(shù)或其金額達到一定水平,即觸發(fā)啟動國家集采,預計每年開展兩批;明年開始將逐步提高注射劑在國家集采中的比重。

其實,早在國家集采之前,注射劑已經成為多省開展一致性評價的熱門品種。

根據(jù)此前國家醫(yī)保局的官方消息,國家支持研究并探索對未過評藥品及目前尚無一致性評價標準的藥品,如生物制品和中成藥等開展集中帶量采購工作。

針對未過一致性評價的品種,在國家醫(yī)保局的指導下,河北、安徽、福建、湖北、湖南、廣西、青海等省份均對部分金額較大的藥品開展了集采。

近段時間,無論是河南、浙江、江蘇,山東,湖北的省級帶量采購,還是湖南省五市聯(lián)合帶量采購,亦或是重慶市 貴州省 云南省 湖南省 廣西壯族自治區(qū)5省(市、區(qū))的帶量采購,均是以注射劑為核心集采劑型。

注射劑已是省采熱門

比如,湖南省的株洲市湘潭市岳陽市常德市邵陽市五市聯(lián)合帶量采購,共涉及20個品種,僅有4個為口服常釋劑型,其余16個全部均為注射劑,包括:七葉皂苷注射劑、乙酰谷酰胺注射劑、奧美拉唑注射劑、多索茶堿注射劑、丙泊酚注射劑、丙氨酰谷氨酰胺注射劑、苯磺順阿曲庫銨注射劑、細辛腦注射劑、泮托拉唑注射劑、炎琥寧注射劑、托烷司瓊注射劑、昂丹司瓊注射劑等。

重慶市 貴州省 云南省 湖南省 廣西壯族自治區(qū)5?。ㄊ小^(qū))的帶量采購涉及18個品種,如苯磺酸左氨氯地平、哌拉西林他唑巴坦、頭孢他啶、泮托拉唑鈉、左卡尼汀、鹽酸川芎嗪、生長抑素、奧硝唑氯化鈉、雷貝拉唑鈉、美洛西林、頭孢噻肟和替加環(huán)素等,仍然以注射劑型為主。

山東省的帶量采購涉及40個品種,有27個是注射劑型,13個口服劑型,注射劑型的占比超過三分之二。

湖北省的首批帶量采購目錄共納入33個藥品,均為注射劑——涉及多索茶堿、氟氧沙星、環(huán)丙沙星、加替沙星、左氧氟沙星、阿莫西林、替卡西林等,且沙星類、西林類抗菌藥占據(jù)了絕大部分。

總的來看,各省、各聯(lián)盟均以遴選臨床必需、臨床用量大,采購金額高、市場競爭充分的品種為開展帶量采購的準則,而注射劑頻繁上榜無疑顯示了其在臨床用藥中的重要分量,以及迫切納入集采的現(xiàn)實需求。

第四批集采或提上日程

米內網(wǎng)數(shù)據(jù)顯示,2019年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院終端化藥注射劑銷售額為6369億元。

就超過6000億的化藥注射劑市場,省級針對未過一致性評價的品種開展集采,國家針對過一致性評價滿3家的品種開展集采無疑是大概率事件。

不過,值得注意的是,據(jù)此前風云藥談的統(tǒng)計,拉米夫定片、左氧氟沙星、布洛芬片、利伐沙班片、替米沙坦片等50個品種通過一致性評價的企業(yè)數(shù)量均在3家及以上??偟膩砜矗@50個品種仍然以口服化藥制劑為主。

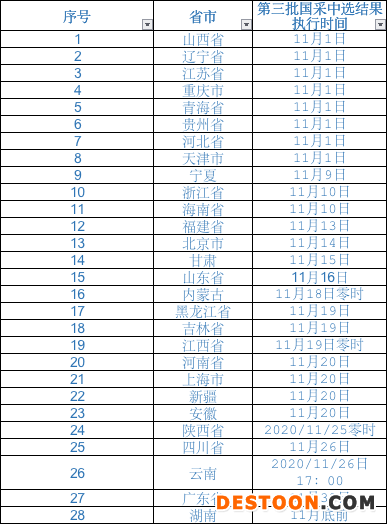

截至目前,據(jù)梳理,共28個省市已經明確第三批國采中選結果的執(zhí)行時間,其中19個省市已經執(zhí)行第三批國采,河南、上海、新疆、安徽四地將于明日執(zhí)行,僅湖北、西藏、廣西還未明確具體的執(zhí)行時間,但是總的來看,最晚在年內,第三批國采應該能在全國范圍內落地。

隨著第三批國采的全面落地,第四批國采或將提上日程。

110102000668(1)號

110102000668(1)號