2021年是“十四五”規(guī)劃的開局年,也是醫(yī)藥行業(yè)向創(chuàng)新驅(qū)動(dòng)轉(zhuǎn)型、實(shí)現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵年。一方面,受益于居民生活水平提高,老齡化趨勢(shì)加重,居民預(yù)防和保健意識(shí)增強(qiáng),疊加疫情形勢(shì)平穩(wěn),醫(yī)藥市場(chǎng)呈良好增長(zhǎng)態(tài)勢(shì);另一方面,“三醫(yī)聯(lián)動(dòng)”改革繼續(xù)深化,集中帶量采購、創(chuàng)新藥國談常態(tài)化,壓縮藥品流通水分,降低藥品銷售價(jià)格,導(dǎo)致整體藥品市場(chǎng)規(guī)模減少,藥企業(yè)績(jī)和利潤(rùn)雙雙承壓。這樣一種機(jī)遇與挑戰(zhàn)并存的狀態(tài),反映在全國樣本醫(yī)院用藥市場(chǎng),表現(xiàn)出了哪些特征,又將如何影響企業(yè)的品類規(guī)劃和營銷戰(zhàn)略?

總體呈下降趨勢(shì)

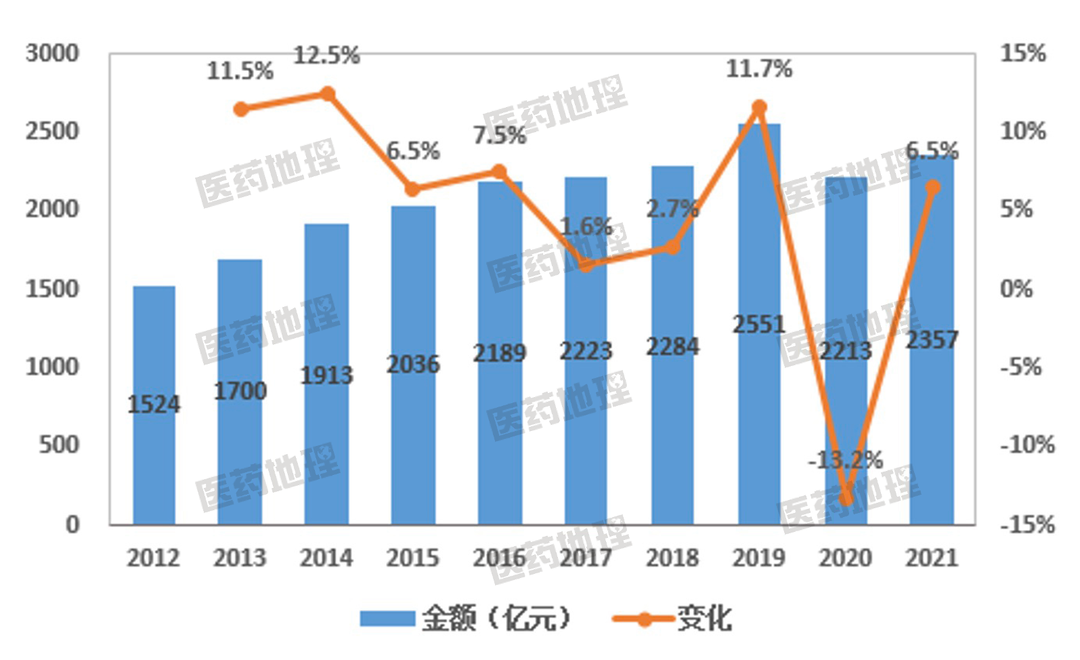

根據(jù)中國醫(yī)藥工業(yè)信息中心PDB藥物綜合數(shù)據(jù)庫醫(yī)院用藥數(shù)據(jù),2021年全國樣本醫(yī)院用藥市場(chǎng)總銷售額為2357億元,同比增長(zhǎng)6.5%。

圖1:2012-2021年樣本醫(yī)院用藥市場(chǎng)總銷售額變化趨勢(shì)

過去十年間,樣本醫(yī)院用藥市場(chǎng)總銷售額增加了1000多億元,2019年達(dá)到峰值2551億元,到2020年下降至2213億元。雖然2021年全年增速同比提高了近20個(gè)百分點(diǎn),但總銷售額未超過2019年的2551億元,總體呈現(xiàn)下降趨勢(shì)。

增速提高說明相較2020年,疫情對(duì)院內(nèi)市場(chǎng)的影響減少,院內(nèi)就診人次和頻率反彈式恢復(fù),但總銷售額較2019年呈下降趨勢(shì),則說明集采對(duì)藥價(jià)的降低成效顯著,導(dǎo)致院內(nèi)市場(chǎng)呈明顯增長(zhǎng)的趨勢(shì)下仍能實(shí)現(xiàn)較低的藥品銷售額。

國內(nèi)藥企均增長(zhǎng)

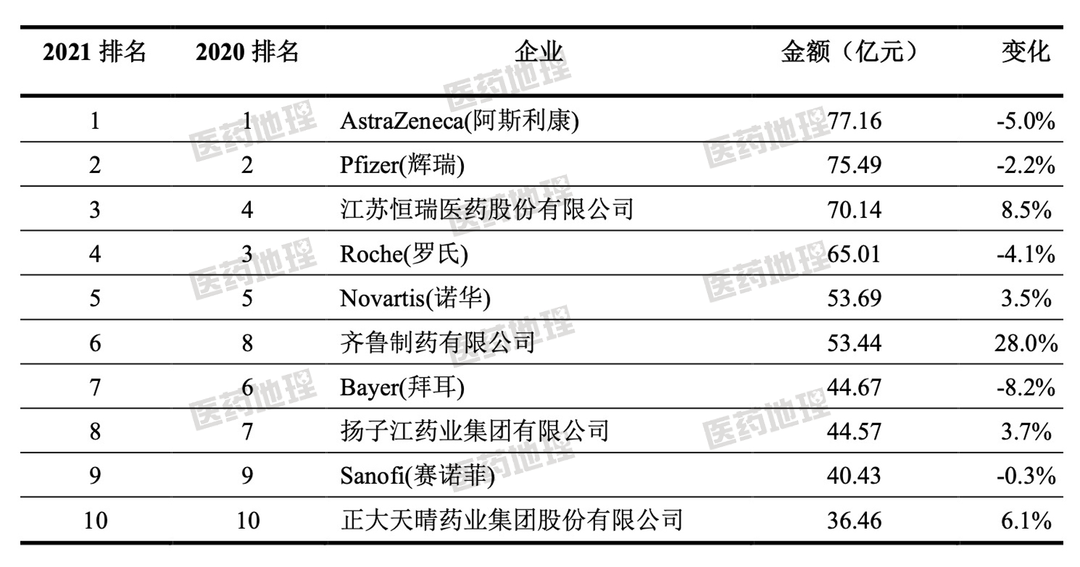

2021年樣本醫(yī)院銷售金額TOP10企業(yè)與上一年相比沒有變化,只是位次有上下波動(dòng)。阿斯利康繼2020年超越輝瑞后再次占據(jù)榜首,暢銷藥品有肺癌靶向藥第三代EGFR-TKI甲磺酸奧希替尼片(泰瑞沙/Tagrisso)、哮喘治療藥吸入用布地奈德混懸液(普米克令舒/PulmicortRespules)、用于前列腺癌和乳腺癌的醋酸戈舍瑞林緩釋植入劑(諾雷得/Zoladex)。

表1:2021年樣本醫(yī)院銷售金額TOP10企業(yè)

恒瑞醫(yī)藥在國內(nèi)企業(yè)中繼續(xù)位列第一,暢銷藥品有造影劑碘克沙醇注射液和碘佛醇注射液、生物創(chuàng)新藥長(zhǎng)效粒細(xì)胞集落刺激因子(G-CSF)硫培非格司亭注射液。

不過從銷售金額變化情況來看,跨國藥企中除諾華同比增長(zhǎng)3.5%外,其他都出現(xiàn)下跌,阿斯利康下跌5%,輝瑞下跌2.2%,拜耳更是下跌8,2%,很大程度上是受到暢銷藥品集采降價(jià)的影響。

與跨國藥企普跌相反,國內(nèi)企業(yè)均呈現(xiàn)增長(zhǎng)態(tài)勢(shì),特別是齊魯制藥,同比增長(zhǎng)達(dá)到28.0%。齊魯制藥的生物類似藥貝伐珠單抗注射液2020年一季度進(jìn)入醫(yī)院市場(chǎng),當(dāng)年銷售金額5.05億元,2021年猛增至13.63億元;用于中性粒細(xì)胞減少癥的聚乙二醇化重組人粒細(xì)胞刺激因子注射液銷售金額逐年增長(zhǎng),2021年過10億元。

除齊魯制藥外,其他TOP10國內(nèi)藥企均實(shí)現(xiàn)3%-9%不等的增幅。國內(nèi)藥企和跨國藥企在院內(nèi)市場(chǎng)呈現(xiàn)兩種完全不同的增長(zhǎng)趨勢(shì),說明隨著集采常態(tài)化推行,高價(jià)原研藥的市場(chǎng)份額逐漸被壓縮,并被國產(chǎn)仿制藥代替,集采倒逼醫(yī)藥行業(yè)供給側(cè)改革的成效初現(xiàn)。相信隨著集采繼續(xù)常態(tài)化推行,仿制藥從原料到供應(yīng)鏈到產(chǎn)能全面轉(zhuǎn)型升級(jí),國內(nèi)藥企的陣痛期終將過去,國內(nèi)仿制藥行業(yè)也將迎來質(zhì)的提升。

單抗藥物增速明顯

2021年樣本醫(yī)院用藥涉及2400多個(gè)品種(按藥品通用名計(jì)),其中TOP20品種合計(jì)銷售金額394億元,在總銷售金額中所占的比例為16.7%;TOP100品種合計(jì)銷售金額1007億元,占比42.7%。

表2:2021年樣本醫(yī)院銷售金額TOP20品種

與2020年相比,TOP20的暢銷品種和位次都有所變化。人血白蛋白繼續(xù)高居排行榜第一,銷售金額接近50億元。前20強(qiáng)中有3個(gè)單抗藥物,包括貝伐珠單抗、曲妥珠單抗和利妥昔單抗,恰為羅氏的“三駕馬車”,業(yè)已成為抗腫瘤市場(chǎng)的“三駕馬車”。

貝伐珠單抗是全球第一個(gè)用于抗腫瘤血管生成的人源化單克隆抗體,用于治療結(jié)直腸癌、非小細(xì)胞肺癌、肝細(xì)胞癌等多種惡性腫瘤。2021年貝伐珠單抗樣本醫(yī)院銷售額為24.67億元,同比增長(zhǎng)超40%,而齊魯制藥的貝伐珠單抗生物類似藥銷售額為13.63億元,占比接近60%,超越原研藥占據(jù)主要優(yōu)勢(shì),再次印證仿制藥替代的成效初現(xiàn)。

除了銷售額較高,這3個(gè)單抗藥物的排名較2020年也有明顯提高,貝伐珠單抗從第7名上升至第3名,曲妥珠單抗從第15名上升至第10名,利妥昔單抗從第21名上升至第15名,說明單抗類藥物增速遠(yuǎn)超院內(nèi)平均增速。

而以單抗類藥物為代表的的生物藥,研究主體多為biotech藥企,同時(shí)生物藥也是近幾年國談的主要談判對(duì)象。生物藥通過納入國談實(shí)現(xiàn)有效放量,將為biotech帶來營收和利潤(rùn)增長(zhǎng),有利于biotech早日實(shí)現(xiàn)正向循環(huán),促進(jìn)國內(nèi)醫(yī)藥行業(yè)轉(zhuǎn)型升級(jí)。

小結(jié)

2021年中國醫(yī)院用藥市場(chǎng)總體規(guī)模呈現(xiàn)下降趨勢(shì),說明醫(yī)??刭M(fèi)和集采談判的影響逐漸落地。盡管控費(fèi)加重了企業(yè)的盈利負(fù)擔(dān),但部分治療大類和治療小類呈現(xiàn)良好的增長(zhǎng)態(tài)勢(shì),反映了相關(guān)領(lǐng)域的治療需求和潛在市場(chǎng)機(jī)會(huì);更為重要的是,國內(nèi)藥企相較跨國藥企均呈現(xiàn)增長(zhǎng)態(tài)勢(shì),說明改革有效促進(jìn)了仿制藥替代,本質(zhì)上有利于國內(nèi)藥企,也將進(jìn)一步倒逼藥企轉(zhuǎn)型升級(jí)。